10月12日,上海易居房地产研究院发布最新一期《全国百城居住用地成交报告》,1-9月份,全国100个城市居住用地成交面积为48926万平方米,同比增长10.8%。

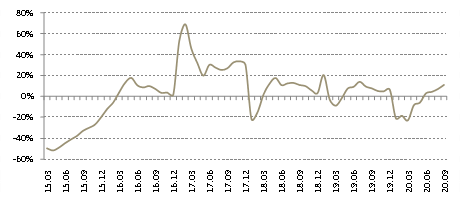

全国100城年初累计居住用地成交面积同比增速

数据来源:各地土地交易中心、CRIC、易居研究院

报告显示,全国100个样本城市在今年年初累计土地成交面积,同比增速曲线呈现V型走势。虽然到了第三季度部分城市政策收紧,但土地交易行情依然呈现复苏态势。这与地方政府积极供地等因素有关。此外,今年三季度房企销售业绩总体较好,拿地态度也较积极,进而使得相关城市土地市场出现复苏和回暖。

一线城市:呈现倒U型

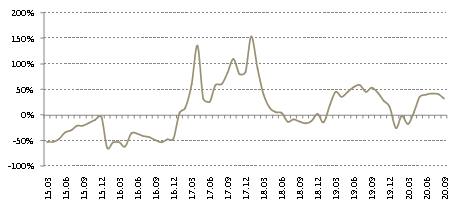

一线城市年初累计居住用地成交面积同比增速

数据来源:各地土地交易中心、CRIC、易居研究院

1-9月份,4个一线城市居住用地成交面积为2966万平方米,同比增长32.5%。从年初累计土地成交面积同比增速曲线来看,呈现倒U型走势,说明当前土地市场有降温,这与百城整体走势略有差异。

从房企拿地动作看,今年上半年房企在一线城市进行土地投资的积极性很大,地市行情较活跃。但到了第三季度,4个一线城市普遍放缓了供地节奏,房企拿地更趋理性,进而使得土地市场降温。不过,上半年交易活跃的行情依然会产生影响,即便三季度有所降温,一线城市年初累计土地成交面积同比增速依然超过了30%的偏高位水平。

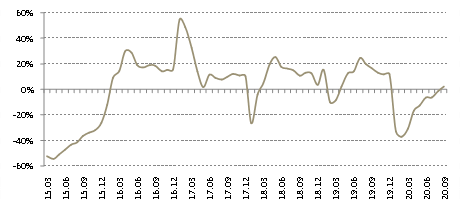

二线城市:连跌8个月后首次转正

32个二线城市年初累计居住用地成交面积同比增速

数据来源:各地土地交易中心、CRIC、易居研究院

1-9月份,32个二线城市居住用地成交面积为26284万平方米,同比增长2.5%。二线城市土地交易市场出现积极信号,即年初累计土地成交面积同比增速曲线首次转正。今年前8月,该指标均处于负区间,不过跌幅逐渐收窄,9月份该指标由负转正。代表城市包括了武汉、石家庄等,均已经走出了负增长区间,地市回暖有动力。由于二线城市此前地王现象相对偏多,所以后续土地交易市场容易受政策影响。

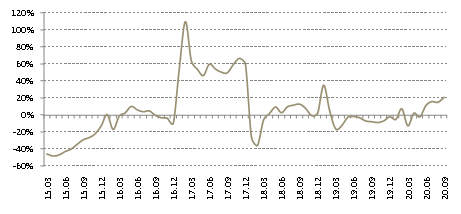

三四线城市:行情好于预期

64个三四线城市年初累计居住用地成交面积同比增速

数据来源:各地土地交易中心、CRIC、易居研究院

1-9月份,64个三四线城市居住用地成交面积为19676万平方米,同比增长20.8%。三四线城市的地市交易比预期的好,前9月增速是2019年2月份以来的最高水平。部分全国化布局的房企依然看好核心三四线城市,依然会加快拿地节奏。需要注意,10月份徐州、绍兴等地加码调控,房企拿地要防范政策收紧风险。

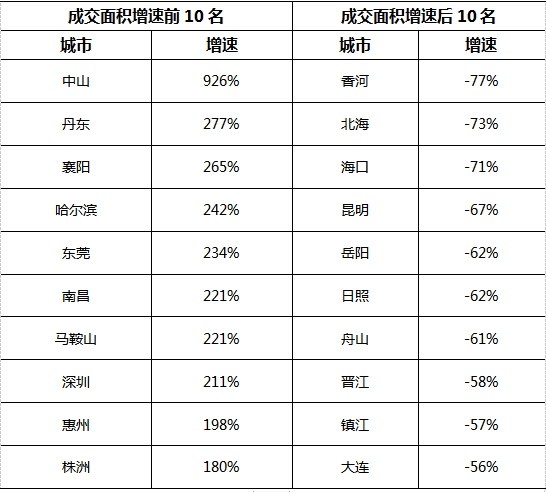

城市排行

100城年初累计居住用地成交面积同比增速(剔除异动数据)

数据来源:各地官方房地产信息网、CRIC、易居研究院

从全国百城居住用地成交面积的排序情况看,三亚、威海和湛江3个城市同比增速超过了200%。这不代表此类城市地市在快速回暖,而在于去年同期交易数据确实偏弱。比如,三亚在2019年居住用地交易陷入了低谷,而今年9月份密集出让了4幅纯住宅用地,主要分布在海棠湾镇和崖城镇,容易使得前9月增速骤然变大。考虑到三亚地市更强调对闲置土地的盘活,所以招拍挂市场能否继续火热,依然存在不确定性。

另外,虽然全国百城地市总体复苏,但也还是有部分城市略偏冷。比如说海口和昆明等热点城市,过去地市很强势,但今年1-9月土地成交面积同比增速曲线依然为负,且跌幅较大。这说明此类城市住宅交易市场面临降温的压力,土地市场要强势反弹确实有困难。

易居研究院智库中心研究总监严跃进表示,从今年前9月全国百城居住用地成交市场来看,保持了V型走势,说明土地市场有较好的韧劲,即便是在各地政策收紧的情况下。不难发现,各城市在走出疫情阴影、促进土地市场复苏方面存在分化。武汉和石家庄已经走出了负增长区间,地市回暖较快,海口和昆明等地市明显陷入低谷,地市偏冷。

严跃进判断,四季度全国百城地市依然会呈现小复苏态势,在土地财政等压力下,部分城市依然会积极供地,这有助于支撑土地交易行情。当然,三道红线政策正不断释放效力,部分企业若没有较好的销售和现金流做支撑,那么购地方面会略偏保守。

来源:中国房地产报

编辑:wangdc