��������10�·�������������½������ǰ������ҵ�������Կ˶����������ʾ��2020��ǰ�����ȣ���ǿ��������ҵ��ͬ������9.2%����9�·ݹ�ģ�����ȥ����ˮƽ�����½����ơ�

����ʵ���ϣ��������ƶ������ҵ��Ŀ�꣬�������ɶȿ�ν��ǿ���⣬һЩ���������������Ŀ�궼û��ɣ����������ǰ9���µ�ҵ��Ҳ���������⡣

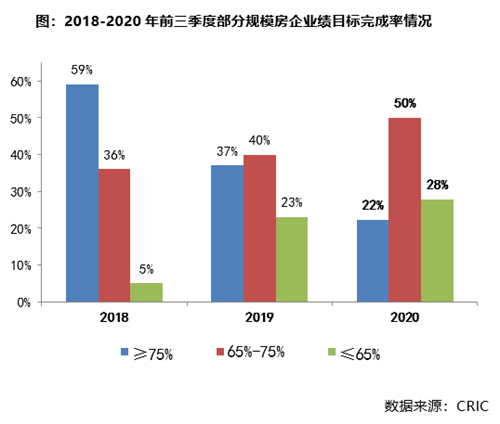

������λҵ����ʿ�����ߣ�ǰ�����ȹ�ģ����Ŀ��������������ʷͬ�ڣ���ɵ�ֱ�Ӻ���������ļ���ҵ����ѹ��

����ǰ�����ȷ���ҵ��ϲ�Dzΰ�

�������ϰ�������Ӱ�죬����ǰ�����ȣ��н����ɷ���Ŀ������ʲ���65%��ռ�ȴﵽ������ͬ����ߡ�

�����ܴ�Ӱ�죬��ǿ�������ץס���۴����ڣ��ӿ�ȥ������Ȼ������ֲ���2018���2019��ͬ�ڣ��������������ۺ���������ơ��°��깩Ӧ��������������ǿ��������������۹�ģ��һ�����������ָ���

����Ȼ��Ҳ�����ڷ�������������ķֻ��������ԡ�����9��ĩ����8�ҷ���Ŀ������ʴﵽ75%���ϣ�������ҵ�ϸ�λ��

������̹���ǰ������ʵ��Ȩ�����۶�Լ4467.9��Ԫ����2019��ͬ�ڵ�4229.3��Ԫ����5.64%��ʵ�����۽������5292��ƽ���ף���2019��ͬ�ڵ�4699��ƽ��������12.62%��

��������ոչ���������ҵ������ԣ�ǰ9���ۼƺ�ͬ���ۣ�����Ӫ��ҵ����Ӫ��˾�ĺ�ͬ���ۣ����Լ1543.5��Ԫ����ͬ�������Լ1019.9��ƽ���ף��ֱ�ͬ������12.86%��27.14%��

������Ҳ�в��ٷ����ȫ��ҵ��Ŀ����ɶȽϵͣ��������ۡ�ȥ����ѹ���ļ�������ӿ����̽��ࡢ����ȥ����

�������³ǿعɣ��ڽ���ǰ�������ۼƺ�ͬ���۽��Լ1630��Ԫ��ͬ���½�17.52%���ۼ��������Լ1508��ƽ���ף�ͬ�����½�12.47%��

����Ҳ��Щ��������۶��ȥ�����������������Ͻ��裬ǰ9���ۼƺ�ͬ���۽��1430.9��Ԫ��������ͬ������10.1%���ۼ��������1070.4��ƽ���ף�������ͬ������4.5%�������й�ǰ���������۶�ԼΪ1001.21��Ԫ��ͬ������6.5%��

���������Ŀ����ɶ����������ַ������ɶȲ���50%���е���90%���ֻ����ԡ�

���������ţ�����10��8���ۼ�ʵ�ֺ�Լ���۽��5922.5��Ԫ�����ȫ��6500��Ԫ��Լ����Ŀ���91.1%������ڲ�Ŀ��8000��Ԫ��74%���ž��ּ�����ͬ��Ӫ��˾����Ӫ��˾�Լ��ž�����Ŀ��Ԥ�۽��ϼ�897.7��Ԫ����ȥ��ͬ��ͬ������2.5%��

����ǰ�����ȣ���ʢ��չ�ۼ�ʵ��ǩԼ���671.42��ƽ���ף�ͬ������5.95%���ۼ�ǩԼ���737.12��Ԫ��ͬ������8.67%�����ս���1210��Ԫ��Ŀ�꣬��ɶ�60.92%��

�����ļ��ȷ��������ձ��ѹ

����ֵ��ע����ǣ����ڡ������ʮ���Ǵ�ͳ������������9�·��������Ժ�̹�Ϊ�ķ����Ų���Ӫ������ࡣ���ۿ۷��棬��������֮�⣬9���ۿ��ձ�9�����ϣ��ؼ۷����ֵ�λ�������8�·ݴ��78�ۺ�һ���Ӵ�Ӫ�����ȣ�9��619�̵���7�ۡ�

����������9�£���ͷ���������������ȶ��⣬���ز��г������������ļ���Ӧ���Է������ɽ�����ƽƽ��

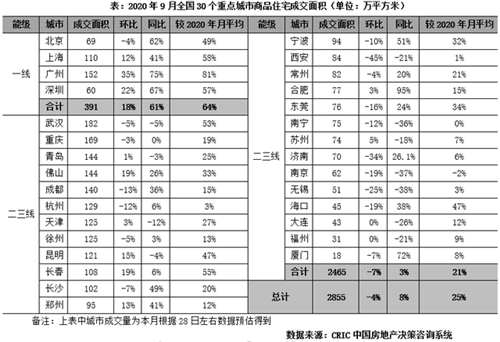

�������Կ˶����������ʾ��30���ص�������ۼƹ�Ӧ�����������37%���ۼƳɽ���������½�4%��ͬ���Ƿ���խ��8%��

����չ���ļ��ȣ��˶�����Ϊ�����ز��г�����ʽ��ֶ��ֻ���һ�߳����г������ͦ���ɽ�������ά���ڽϸ�ˮƽ���ȵ�������߳����г�����ʽ��������£��ɽ��������ƣ����������߳���ȥ���������辯�衣

����������ԣ�һ�߳��гɽ�������λ���У�ͬ�����ȷֱ�����61%��18%���Ϻ������ݺ����ڳɽ��Դ������¸ߡ��ڹ�Ӧ�������·����������£��Ϻ�¥�гɽ��������������и߶˲�Ʒ�ɽ�ȥ�����ɳ��ڡ������ڡ���ݸ��¥����������ٿͻ���������ɳ��������������ʹ�����г��ȶȳ����������ɽ��ٴ������������¸ߡ������·��г��������£���������һ�����ּ۸ң��ٴγ�������������һ���̶��ϴ̼����г�������

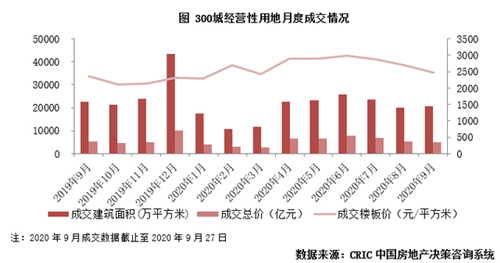

������������������Ȼ���ŷ����������ۺ���������ơ��°��깩Ӧ��������������ǿ����������ȵIJ������۹�ģͬ��������28.5%����һ�����������Իָ�����9�·ݹ�ģ�����ȥ����ˮƽȴ���½����ƣ��ļ��ȷ���ȥ��ѹ����Ȼ�ϸߡ�

���������¹濼�鷿����Ӫ����

��������9�·��ز��ʹ��¹桰�������ߡ��������У��������ʻ�����һ���ս����Ӷ��Ӵ��˷�����ʽ�ѹ�����õء����������۽�����ܵ��ϴ�Ӱ�졣

�����ڴ˱����£����ӿ�����ҵ��Ӫʵ�������Ʒ���ӿ�������Ӫ�ܿ�Ч�ʡ�ƽ�����ָ�ꡣ���������������Ƚ����ֽ���㡢�ܿص����ķ��߱���ǿ���г���������һЩ������������ƽ���һ���ԡ�

�������ݶӷ����ļ��ȵ�����������ԣ�ǰ9�°�ǿ����������۹�ģͬ������9.2%���������۹�ģͬ��������28.5%����һ�����������Իָ�����9�·ݹ�ģ�����ȥ����ˮƽȴ���½����ƣ��ļ��ȷ���ȥ��ѹ����Ȼ�ϸߡ�

������2020��ǰ�����ȣ���ģ���������ƽ�һ�������������Թ�ģ�����������ۡ��ؿ��Ӱ�죬��ҵ�����Ӿ磬��ǿ֮��������۲��̽��жȳ���һ�����䡣���˶��������Ϊ���������������£����ӡ��������ߡ��¹��Ӱ�죬����Ӧ������ȡӦ�Դ�ʩ����֤ҵ��Ŀ���˳��ʵ�ֺ���ҵ�ȶ���Ӫ��

�����������۶ˣ��������������������������������ƶ������ļ۸���ԣ�����ס���������ڡ���˫11���Լ�����������ҪӪ���ڵ㣬��������ҵ����ͬʱ��ǿ�ؿ����̹ܿأ����̻ؿ����ڣ������ֽ��������֤��ҵ�ʽ���ת��

�����ھ�Ӫ�ܿ��ϣ��ӿ��ڲ�ս�Ե���������������֯Ч�ʣ���Ŀ�ܿ��ϸ���ע�ع���������ʩ����ȫ���⣬�ƶ���Ʒ��������

�������⣬�����ʷ��棬���ٷ��������չ����Ԫ����������������ǿ����ڻ����ĺ�����Ϊ��ҵ��������ȶ������ʻ�����

�����������ݿ˶������ݣ�����9��27�գ�ȫ��300�Ǿ�Ӫ������ƽ��¥��۽���2475Ԫ/ƽ���ף������µ�7.9%����������ʽ���14.8%����4�·������µ͡��������ȵ���е��������ս������ؽṹ�ı��Ӱ���⣬���͡��������ߡ����ʹ����Ե�ʵʩ�йأ��ʽ����ս������£������õػ������������䣬���������Ȼ�����»���

������Դ��ÿ�վ�������

�༭��wangdc