商业市场

一手商业市场(以商务公寓为主):价量齐跌

10月,深圳公寓市场新增融悦大厦、环球经贸广场、会展湾水岸广场、翠湖大厦等4个预售项目,新增供应面积16.85万平方米。本月一手商业物业均价为56,027元/㎡,环比下跌12.0%。成交面积为93,526平方米,环比下跌11.8%,销售仍保持畅旺,处于年内高位。

10月,深圳公寓主力成交在宝安,成交面积为2.59万平方米;其次为龙岗区,成交面积为1.20万平方米。10月,宝安区的会展湾东城以1.20万平方米的成交面积,5.81亿元的成交金额位于全市成交面积和成交金额双榜首。其他热销楼盘还包括世茂深港国际中心、鸿荣源天俊、会展湾水岸等。

商铺方面,宝安区海府生态大厦持续活跃,本月成交9,427平方米,均价112,518元/㎡,成交总金额10.61亿元。其他热销楼盘还包括建信·天宸、佳兆业E立方、佳兆业未来城、中骏四季阳光、融创智汇大厦等。

《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》正式印发,将深圳定位为“模范城市”将提振商业物业的长期需求。随着疫情逐步得到缓解,社会经济活动重启并恢复正常,企业对于未来的发展预期逐渐明朗并转向积极态度,深圳商业物业销售逐渐恢复正常水平。

下个月预计入市的商务公寓项目包括:中晟会展湾(主要户型33~68㎡)、恒大珺睿大厦(主要户型42~78㎡)、环球经贸广场(主要户型72~143㎡)、深业鹤塘岭花园(主要户型68~84㎡)、前海鸿荣源中心(主要户型130~370㎡)、晗山悦海城(主要户型96~190㎡)、中房·翰林门(主要户型38~65㎡)等。

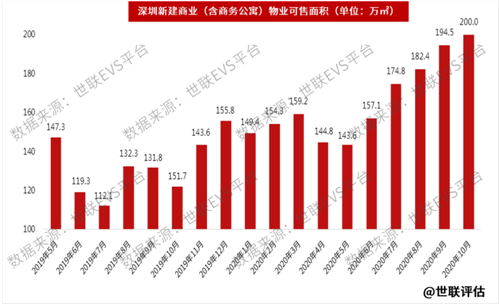

10月份,深圳新建商业物业(以商务公寓为主)可售面积为200.0万平方米,环比上升2.8%,连续5个月上扬,再创近期新高。本指标显示库存压力依然较大。

随着疫情逐步得到缓解,商业物业销售良好,库存去化周期持续下降至25.3个月。

存量商业物业市场:租金下降,空置率微升

10月份深圳存量商业物业(以商务公寓为主)交易不活跃,成交面积25,113平方米(仅为一手成交量的27%),环比下降22.5%。

第二季度,深圳主要商圈优质购物中心最优租金层平均租金下跌至766元/㎡·月,空置率显着上升至4.5%。各大购物中心客流和销售额有所恢复,高端消费仍维持低迷态势,业主以价换量减少租户流失。

本季度仅一个新增项目入市。电商的持续影响令传统零售业继续谋求变革,由原君尚百货升级改造而成的福田星河Coco Park二期正式亮相,为零售市场新增4.4万平方米的供应。2020年,预期优质零售物业市场供应量超过80万平方米。国内宏观经济增速放缓,新冠肺炎疫情肆虐叠加巨量新项目的竞争,预计下半年核心商圈平均租金将继续疲软,整体空置率将保持在低位。

中长期而言,深圳商业物业后市审慎乐观。

办公市场

一手写字楼市场:价量齐跌

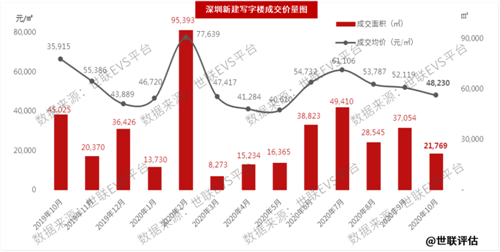

新建写字楼成交均价48,230元/㎡,环比下跌7.5%。成交21,769平方米,环比下跌41.3%。

10月,光明区的龙光玖龙台以4,267平方米位于全市成交面积榜首,成交均价42,811元/㎡。

南山区的恒裕深圳湾以2.06亿元蝉联全市成交金额榜首,成交1,608平方米,均价128,306元/㎡。

本月热销楼盘还包括恒大时尚慧谷(成交2,671平方米)、金地龙城中央(成交2,157平方米)、万科·万致天地(成交2,090平方米)、贝悦汇大厦(成交1,788平方米)等。

10月份,深圳新建写字楼可售面积为138.1万平方米,库存量上升2.9%,总体呈趋势性下降形态。新建写字楼库存去化周期为43.2个月,本指标显示库存压力依然巨大。

存量写字楼市场:租金显著回落,空置率继续攀升

存量写字楼销售成交仅8,953平方米(仅为一手成交量的41%),环比下跌30.6%。相对于超过750万平方米存量市场而言,买卖成交低迷,交易以租赁经营为主。

第二季度,深圳各商务区甲级写字楼租金全线下跌,平均租金连续第六个季度下降,回落到206元/㎡·月,静态租赁回报率下降至4.1%。疫情导致在建项目交付时间推迟,上半年仅四座甲级写字楼竣工,超过50万平方米新增供应将于下半年集中入市。第二季度租赁需求整体疲软,业主让利幅度加大,市场下行趋势并未扭转。

深圳商业性办公用地供应过剩,近年写字楼供应量足以满足未来十年的需求,空置率及租金下跌幅度都位居四大一线城市之首。

第二季度,甲级写字楼平均空置率已推升至23.8%,连续第八个季度上升。作为“经济晴雨表”的写字楼,空置率攀升有国内宏观经济增速放缓的影响,也和写字楼未来三年天量供应有关。展望下半年,将有超过50万平方米新增供应入市,国外疫情未得到控制、大国博弈等所导致的经济不确定,预计甲级写字楼整体租金稳中略降,空置率将持续攀升。

中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,商办规划及入市量达到高峰,甲级写字楼租赁供需可能出现逆转。

来源:世联评估

编辑:wangdc