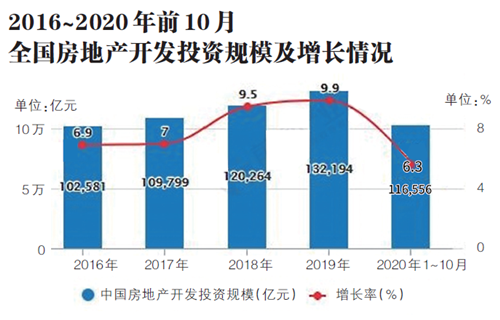

����11��16�գ�����ͳ�ƾַ�����2020��1-10�·�ȫ�����ز�����Ͷ�ʺ�����������������Ͽ�����������Ͷ�ʶ˻������۶ˣ���Ʒסլ�г������Ժ����̰���ҵ�г����֡�������¹ڷ���������Ȼ�Է��ز��г������˽ϴ�Ӱ�죬���Ǵ�4��5�·ݿ�ʼסլ�г���Ѹ�ٷ��������ֳ�ǿ�������ԡ����֮�£��̰���ҵ�г��Դ����������ڡ��ھ�����2016�ꡢ2017��Ĵ�������֮�����̰���ҵ��Ŀ�������нΣ�������������̰���ҵ����ļ���������ȫ����Ҫ�����̰���ҵ��Ӧ��ʣ�����������������۶������������������λ���ĵ�����

������ҵ�ز�Ͷ������3���½�

������Դ������ͳ�ƾ�

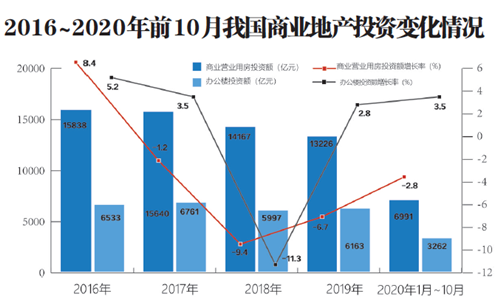

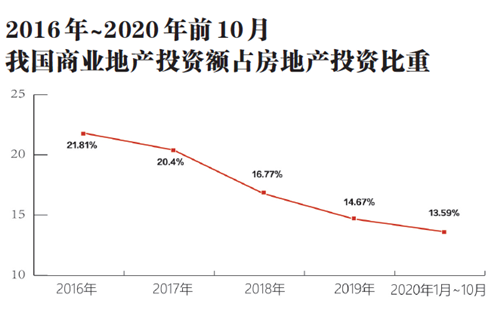

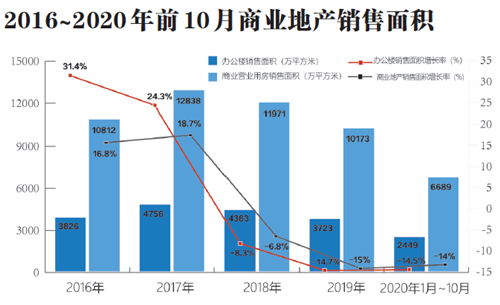

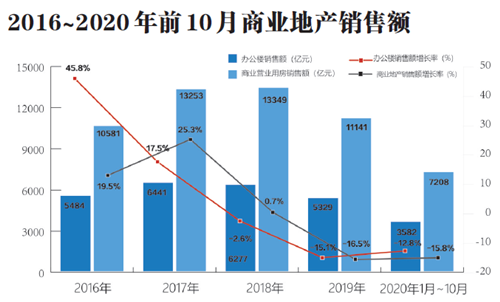

�����з��ǿ�������2016�������칫¥����ҵӪҵ�÷�����Ͷ�ʼ�������������з��֣�2016���2017�겻������ƷסլͶ�ʵĸ߷壬�̰���ҵͶ��Ҳ�ﵽ��ʷ�ߵ㡣���ݹ���ͳ�ƾֵ����ݣ�2016����ҵ�ز�Ͷ���ܶ��22371��Ԫ��������ҵӪҵ�÷�Ͷ��15838��Ԫ���칫¥Ͷ��6533��Ԫ��2017����ҵ�ز�Ͷ�ʶ�22401��Ԫ��������ҵӪҵ�÷�Ͷ��15640��Ԫ���칫¥Ͷ��6761��Ԫ����2018�꿪ʼ����ҵ�ز�Ͷ�ʹ�ģ�����½���2018���2019��ֱ�Ϊ20164��Ԫ��19389��Ԫ��ͬ�ȷֱ��½�9.99%��3.87%����ҵ�ز�Ͷ��ռ���ز�Ͷ�ʱ������2016���21.81%�½���2019���14.67%��2020��ǰ10����һ������һ���½���13.59%��

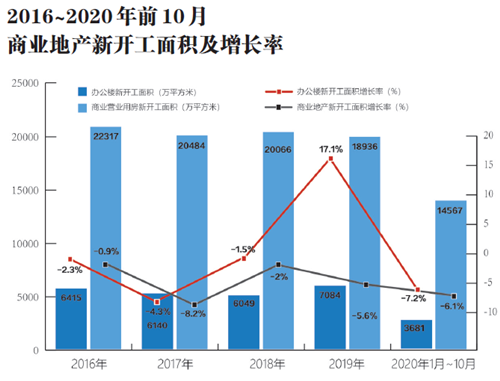

������ҵ�ز����۷��棬�ھ�����2015����2017������3�����λ������������2018���̰���ҵ�г���ʼ��������3��Ĵ���»���2018�ꡢ2019��칫¥��������ֱ�Ϊ4363��ƽ���ס�3723��ƽ���ף�ͬ�ȷֱ��»�8.3%��14.7%����ҵӪҵ�÷���������ֱ�Ϊ11971��ƽ����10173��ƽ���ף�ͬ�ȷֱ��»�6.8%��15%��2020�������»���ͷ��Ȼ������ǰ10�°칫¥����ҵӪҵ�÷����������Ϊ2449��ƽ����6689��ƽ���ף�ͬ�ȷֱ��»�14.5%��14%��

����ʵ���ϣ�����2016���̰���ҵ�г����Ѿ����ֹ�ʣ��ͷ��2016��֮ǰ�������꣬�ҹ���ҵ�õع�ӦԼռ�����ع�Ӧ������30%����������ֻռ��������10%���г���Ӧ���������ز�ƥ�䡣�������״����Ҫ���������ԭ��һ�Ƕ��ڵط�������˵�̰���ҵ���ز������Ի�����س��ý����棬�����̰���ҵ�Ŀ���������ҵ��ҵ����פ��Ϊ�ط���������ԴԴ���ϵ�˰�����롣���ǵط����������̺��������̣������̰���ҵ��Ŀ���ȿ�����д��¥Խ��Խ�ߣ���ҵ��ĿԽ��Խ�࣬�������г���������סլ�����ܵ����ƣ��̰���Ŀ���������ƽ��٣���˳����˴�������ҵ����ġ��̸�ס����Ŀ��������Ŀ��ضκá��ܼ۵͡�����������һ�ȳ�Ϊ���ز��г����³衣

����2016���������ķ��ز����أ���Ȼ��ҪĿ�������סլ�г���������ҵ�ز���Ӱ���ƺ���Ϊ���ԡ�2017�꣬һ���ȵ���߳�����̳�̨��ԡ��̸�ס����Ŀ���������ش�ʩ���̰���ҵ�г���תֱ�£����̸�ס����Ŀ�������㡣��֮���ߵ����ս��˷��ز����ʣ����¿������ʽ������������ҵ�ز����俪�����ڳ����ʽ�����������гɱ��ߣ��Կ������ʽ����γɾ�ѹ�������һЩ��ҵ�ز������̷������ʲ�ս�ԣ������Գ���ҵ��

���������ʸ�������»�

������Դ����������

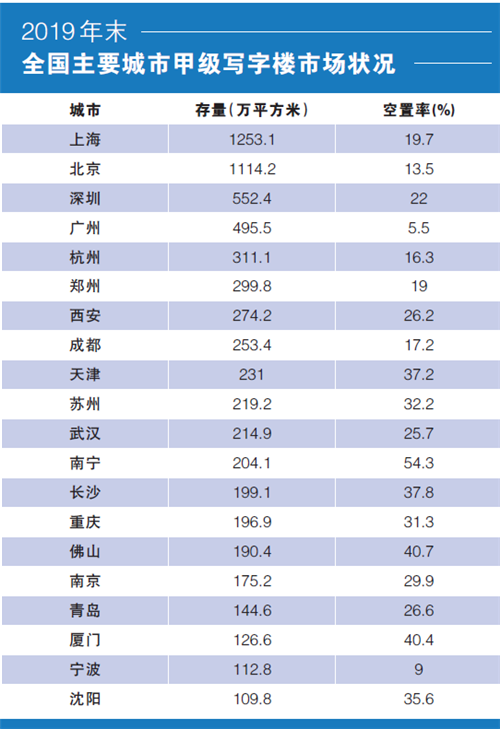

����һ������������Ĺ���Ͷ�ʿ��������̰���ҵ��Ʒ��ʣ��һ�������������»���˫�������£��̰���ҵ�����ʴ���������ݴ������е�ͳ�����ݣ�����2019��ĩ��ȫ��20����Ҫ�ȵ���м�д��¥ƽ�������ʴﵽ27%��4��һ�߳����У��Ϻ�������Ϊ19.7%������Ϊ13.5%������Ϊ22%������Ϊ5.5%���������������ƫ�ߡ����˵����һ�߳����˿����������;���ʵ�����Ĵ�һ�߳��п��������ڿɿط�Χ�����֮�£����߳��п�������ߵ���Щ���ס�ͼ������ʾ��16�����߳���ƽ�������ʴﵽ��30%�����������ɶ������ݡ�֣���⣬�����ʾ���20%���ϣ������ļ�д��¥�����ʴﵽ54.3%�ĸ�λ����20���ص���п�������ܺʹﵽ��6678��ƽ���ס�

����2020�����¹ڷ��������Ӱ�죬��۾������У���ҵ������ҵ��ģ�����½����ܴ�̶ȳ�����ڰ칫¥�г������¿����ʼ����߸ߡ����ݴ������е�ͳ�ƣ����Ϲ����Ĵ�һ�߳��н����ϰ���д��¥������ȫ��������ֱ�ﵽ16.2%��20.9%��6.7%��25.4%�����2019��ֱ�������7.3��2.4��2.4��9.0���ٷֵ㣬�����ֱ��µ���7.6%��6.3%��4.8%��13.6%�����߳����������Ӱ���Ϊ���أ����糤ɳ2020������ʴﵽ42.7%���������������人д��¥������Ҳ������34.3%���������߳��п�����Ҳ�в�ͬ�̶ȵ���������REITs��ҵ�о�������ͳ�ƣ�һ�ߡ���һ�ߡ����ߡ��������³��е������������2020���ϰ���ֱ�ﵽ17.9%��27.1%��27.8%��28.1%��

������������������д��¥����½�������ָ�о�Ժ��15���ص������Ҫ��Ȧ������ͳ�ƣ�����������Ƚ��߳���Ȧд��¥����µ����϶������½������ɣ�����¥��ϳ��Ĵ�ͳ��Ȧд��¥����µ����ԡ�

������ҵӪҵ�÷��г�ͬ�������ֹۡ�������Ӱ�죬���������������ޣ����ѻ���٣��⻧�������࣬�Թ������ĺ�������ɾ����������й����ز�ָ��ϵͳ�������ָ����ȫ���ص������Ҫ��ҵ�ֺ͵����������������������ĵ������ݣ�����������83.3%�����̳�������µ�����������õ���Ч���ƣ������г����ϸ��գ������ھ��á������г���ʵ����ҵȫ��ָ�����ϳ�ʱ�䣬�������ˮƽ�ڶ�������Ȼ��ѹ��

�����������ܼ�������һ�߳����̰���ҵ����һ��ѹ����������ɿأ���������Ļ���;�ҵ���Ƶĺ�ת�������ȳ��ֳ���Ϊ���Ի�ů�����߳��зֻ��ϴ��ֹ�Ӧ��ʣ�Ķ��߳���ȥ��ѹ���ϴ����ʳ������ڸ�λ�����������½�ͨ����

����δ�����ƣ����սṹ�Ի���

������Դ������ͳ�ƾ�

�����Ӻ�۾��û����Ͽ��������顰����족Ӱ�죬ȫ������˥�ˣ��й������ڶ��������Ч�����Լ�һϵ�о������ߣ����������ӵ��������״�ת���������ָ�������ת����������ֳ�Ͷ�������������������ľ��档Ϊ����������������Թ���ѭ��Ϊ�������ʹ�����ٽ����¸�֡������йؼ��㼴���������衢�̼����ѡ���Ϊ��ҵ�ز�ת�ͷ�չ������������

����д��¥�г��Ǿ��õ����������ӳ����������ںͽṹ�Ա仯���ƣ����������⣬�������ںͽṹ�Ա仯��д��¥�г�Ҳ�����ֱ��Ӱ�졣��������ͳ�����ݣ�����11��17�գ������������ע����ҵ��2200����ң��ӽ�2019��ȫ������ע����ˮƽ��������ע����ҵ�Ǽ�������Ϊ352��ң���2019���808��Ҵ�����١���������˵����ҵ�����г�����Ը��Ȼ��ǿ����д��¥����ҵӪҵ�÷�������Ҳ���������֡����Ź���һϵ���������衢�̼��������ߵIJ��ϳ�̨���Լ�Ӫ�̻����ĸ��ƣ���������Ϊ������������������������������������������ֱ�Ӵ�����ҵӪҵ�÷�����������

�������ݹ���ͳ�ƾ��������ݣ�10�·�ȫ������ҵ����ָ��ͬ������7.4%����9�·�����2.0���ٷֵ㡣�����������ҵ����ָ�������״��ɸ�ת����ס�Ͳ���ҵ����ָ������������խ��10�·ݣ�����ҵ����ָ��Ϊ55.5%����9�·�����0.3���ٷֵ㡣��Щָ��ĺ�ת��ζ����ҵ�ز������������ơ�

����������ҵע������������ζ�Ű칫��������������������ͷ���ζ����ҵӪҵ�÷��������������˴Ӻ�۾����Ͽ�ֵ���ֹۡ����Ǵ�Ŀǰ�ֳ�����ҵ�ز�������ʣ����ʵ������δ������սҲ��С��������������ҵ�ز���������˵Ѱ�ҽṹ�Ի�����Ϊ��Ҫ��

�����ӽṹ�仯�Ͽ������ֿƼ�������ҵ��������д��¥����ҵӪҵ�÷��Ļ����Ա仯������һϵ�й����Ƽ����µ����ߴ�ʩ��ҵ��չ��������������ͬʱ��ҲΪд��¥�������µ������㡣����κ�����й����ܲ���������ڽ���ý��ɷ�ʱ��ʾ�� 2018��Ƽ���ҵ��д��¥�������е����ռ����18%��2019��������27%������ǰ��������һ����������31%��Ŀǰ���ڲ������ӡ���ν�����Ӧ�Ƽ����������������ҵ��Ŀ����һ��ֵ��˼�������⡣

�������⣬ҽ�ơ�����������ز�ҵҲ�DZ��������Ͽ����ҵ���칫����ҵӪҵ�÷�����ǿ����

���������ͳ����������췽�棬��ҵ�ز����ڴ������ᡣ���շ����ġ�ʮ���塱�滮�����ص��������չ����Ϊ���ĵ����ͳ�������ҵ�ز����ⷽ����п�Ϊ���������ͳ�����������Ļ���������ʩ���裬���кܴ�һ��������ҵ���ף������Ҫ��ҵ�ز�������ת��������ҵ�ز���Թ�ʣ�Ĵ��г����³���������������С����Χ������г���������Ӧ�г��������ҵ��Ŀ������ͼ�ó�г�������еȡ����磬�ھɳ��Ͼ�С��������������ҵ�ĸ��ǣ�����˼ά���������Ķ�����������

�������⣬������ҵ�ز����ع�ʣ�ij��У��ط������������ҵӦ������ȡ��ʩ������ͨ������������;��������Ŀ��λ�ȷ�ʽ���̻��ѹ����β��Ŀ�������������档

������Դ���й����ز���

�༭��wangdc