���������о�Ժ�����ġ�11��32�Ƕ��ַ�Դ������ָ�����桷��ʾ��������ĩ�г�������£����ܼ����б��ֳ��ֻ����飬һ�ߡ����߳��ж��ַ�Դ������ָ���������ӣ��������������з�Դ��Ծ���½����ԡ�һ�߳����б��������ڷ�Դ��Ծ���������ţ�������Խ�Ϻ���������������λ��

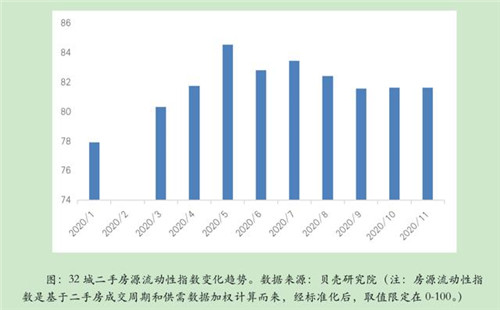

��������ƣ�11�¶��ַ�Դ���彻��Ծ�̶ȱ��ֽ�Ϊƽ�����ƣ�32���ص����ƽ�����ַ�Դ������ָ��Ϊ81.63���������»�����ƽ��11�·��ص��������������Դ���Ϳ�Դ���Ա��ֲ�С��������Ԥ��12�·ݴֳ����г������һ���º��ͷţ���Դ������ˮƽ����������������

�������ܼ����з�Դ��Ծ�̶ȳ��ַֻ���һ�ߡ����߳��з�Դ�����Ի������ӽ����ԡ��ٽ���ף��г�������£��ֳ��ж��ַ�Դ��Ծ����������������������2020��11��һ�߳��ж��ַ�Դ������ָ��Ϊ86.3����������1.0%�����߳��ж��ַ�Դ������ָ��Ϊ81.5��������0.5%����������������ƽ�����ַ�Դ������ָ��Ϊ79.2�������½�2.2%��

��������ƣ��ֳ����������������г�ռ�����ı������Ϻ���ǿʡ����гɶ���Դ������ָ����Ȼ�������ȵ�λ���ֱ�Ϊ90��89.2��87.15��ʯ��ׯ(84.22)������(84.13)�������ۣ�����TOP5���С����·�����ռ�Ƚϸߵ��ϲ���������������ή�����ȷ��������ͳ����������г���������������Դ��������������������������Ϊ����

����11�·ݶ��ַ�Դ������ָ���������ӵij�����17����һ�߳��г������⣬���������ں��Ϻ���Դ��Ծ�Ⱦ�����������11�±������ַ��г�����10������̬�ƣ�������ָ����������2.74%�������°��������ĸ�λ�����ڡ�715����������729������Ӱ���·�Դ�����Գ����µ���������������£���Դ��Ծ�̶����ӣ�11�¶��ַ�Դ������ָ����������1.62%�����߳���֣�ݡ����ϡ��ൺ��ʯ��ׯ���人�������ȳ���11�·�Դ������ˮƽ����������������1%���ϣ�������������������ͳ�ɳ���ַ�����Ծ�������½���������2%���ϡ������߳�����ͨ����ɽ���ߺ������˵ȳ��з�Դ��Ծ���½����ԣ�������ͨ���Ƚ�����7.55%��

�������滹�ƣ������ڲ���������Դ����Ծ�̶ȴ��ڱȽ����ԵIJ����λ�������ԺͶ��ַ�ռ�����ĺ��ij�����Դ������ˮƽ������ߡ����磬�������ij������������Ǻ����ǣ��κ��ij���ʯ��ɽ�ȶ��ַ�Դ��Ծ����Խϸߣ�����Χ����˳�塢���ˡ���ɽ������Խϵ͡�

������Դ�����¾�γAPP

�༭��wangdc