2019年经济遇冷,商办租户的产业结构的变化已非常明显。一线城市商办租赁市场已进入到了买家市场,其间的商办租售渠道费用居高不下,而此次疫情更会加速产业结构调整,从而导致存量商办资产上半年现金流受到较大的租户业态调整影响。因此业主方在做资产处置和运营过程中,应学会捕捉行业趋势,快速调整自身的运营策略,从而降低资产运营风险。基于世联君汇的全链条商办运营经验,我们从关注产业变化、产业链条中核心价值环节来搭建租户的结构。就近期市场中租户行业的变化趋势,北京世联君汇梳理了下行和上行行业对资产运营的影响:

上篇:下行行业租户应根据经营状况及时调改空间功能

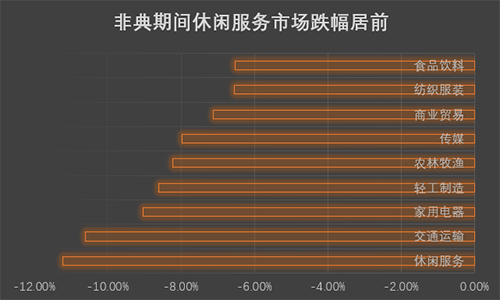

1.曾经的传统线下休闲服务&娱乐消费行业已处在下行趋势

数据来源:申万宏源,2003/4/16-2003/4/25行业指数涨跌

(1) 传统休闲娱乐行业,开始集中倒闭

K歌之王:位于工体的著名KTV宣布倒闭。曾经排名北京的KTV行业第一名的k歌之王,在2月初宣布与员工解除劳动合同。我们认为随着00后年轻一代消费群体的崛起,个人定制化娱乐消费、场景体验式消费、线上互动娱乐消费随之增长,而传统的线下综合性KTV、传统夜店酒吧的消费群体已偏离现代年轻人的选择偏好。而随着疫情到来,更加加重了传统线下娱乐行业的经营。从而此类业态不仅仅是K歌之王,今后会有一批KTV门店关闭。

魅KTV:原桔子水晶CEO吴海投资的连锁KTV,称帐上仅有1200万现金,只能支撑2个月的刚性支出成本。

(2) 酒店、旅行社、餐饮(咖啡)、院线是刚性消费需求,资产方应给予短期免租

酒店全面停业,但一季度本为酒店淡季,影响相对中等;后续持续关注复工时间带来的商旅需求的改善;酒店连锁方面,华住、锦江、首旅、格林等酒店集团推出免费退改政策,同时华住、开元对旗下部分酒店实施免征加盟管理费,保障加盟业主权益。资产端的业主可适当减租、免租使承租酒店度过难关;

餐饮业面临库存、工资、房租的刚性压力,租户层面可以参考西贝、青年餐厅、咖啡等品牌企业与盒马、美团、饿了么等加大合作力度,寻求金融端短期支持,从而维持企业正常运转;资产端业主应积极协助中小企业对接区域政府平台,在员工社保、企业减税、减免租层面进行协助

图: 世联文创工体园区中“复煮咖啡”店春节后快速调整线上定价策略,依靠线上平台在疫情期仍有平常1/2的销量

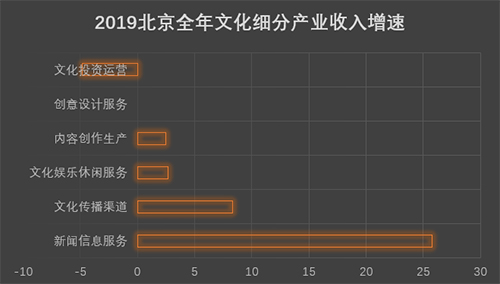

(3) 文化产业细分中,内容创作、创意设计领、文化消费终端波动下行

2019年全年,北京文化投资、创意设计、内容生产等文化细分领域遭受行业寒冬,产业收入增速大幅下滑。尤其是聚焦于传统影视、电视剧制作、传统广告的行业更会受到疫情的影响,制作发行公司项目延后上映会影响现金回流节奏,剧集和综艺等制作公司项目拍摄时间延后也会后续产能释放节奏产生影响。

内容创作、广告设计等细分行业在空间上,在空间上主要布局在北京东部各大文创园区内,行业的增速下滑会影响东部文创园租赁的吸纳速度;针对此,一是各文创园资产端要做精做细自身园区的细分定位,保持在供过于求的园区运营市场中自身的竞争能力;二是及时调整灵活多变的租赁策略;

文化产业并非全部为下行趋势,随着今日头条、一点咨询等信息分发平台的崛起,我们不仅看到该类产业在统计数据上的大幅上涨(信息服务、传播渠道),我们更看到该类产业所需大量人力密集型的编辑岗位和智能算法技术岗位相结合,从而使得该类企业纷纷选址在科研资源集中的地区并迅速扩大其选址规模和资产购买需求(例如2019年以来,字节跳动扎根于中关村-知春路区域,不断的在扩租中航广场、新租希格玛大厦、购买中坤广场等一系列资产动作)

(4) 股权一级投资市场大幅下滑,导致自身无造血能力的早中期TMT、节能环保等领域租户退租、减租增加

2019年一级市场经历了比预期更差的大环境,倒逼一级市场回归理性投资与价值投资。我们看到更多的一级投资案例回归到了医疗、企业服务、高端制造等行业赛道,而VR、AI等领域相对以往融资额减半。

个别地区因过于聚焦非成熟科技企业及商圈供给量过剩,例如北京望京――酒仙桥商圈,在投资寒冬的打击下,原以投资驱动为主的大类科技租户纷纷减租、缩租,从而导致该区域资产租赁承压

针对此类地区的写字楼业主方,应可能分散租户行业业态,规避单一业态受经济波动影响;并尽可能调整业主心态,回归为租户创造产品、物业价值服务。

图:2019年国内一级市场融资趋势图――融资额相对以往减办

科技产业、节能环保产业中较依赖大量投资的产业:我们看到上一年,随着投资下行,本身无造血能力的节能环保、大企业投资的新物流等尚未成型的科技企业,大面积减租、退租。

下篇:对于上升行业的租户要予以政策支持及并匹配相应的租户需求

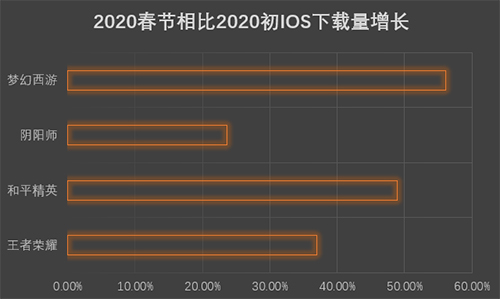

(1)宅家娱乐消费行业的快速上升

网易、腾讯代表性线上手游疫情期间对比

休闲类线上游戏受众广泛,能满足各年龄层用户娱乐需求,且能对民众线下聚会产生替代效应;且游戏类公司主要成本聚焦于精准投放、前期人工研发,相对来讲房租成本占比不大;业主租赁端可关注此类租户年后扩张趋势;

线上视听娱乐,关注龙头企业周边园区的扩张和产业链整合机遇;视听娱乐需求从线下转移至线上,全国卫视减少娱乐性节目,用户视听需求进一步由传统媒体转移至网生平台,短视频、长视频、OTT 等均受益于疫情。

线上视听娱乐产业布局,在空间上聚焦于北京大中关村的清华科技园(快手)、知春路(腾讯视频)、知春路(字节跳动)、三里屯(爱奇艺)等区位。租赁服务及资产业主方,应关注围绕龙头视听企业对产业链功能不断整合(信息技术、版权、线上传媒、拍摄直播、艺人经纪)带来的空间资产的租赁机遇

图:爱奇艺在工体正在改造的创意媒体综合体(产品案例)

爱奇艺创意中心2019年已开始规划改造建设,该项目作为爱奇艺北京首个集影视节目制作、演播候播录音录像、放映排练、会议办公于一体的全产业链式综合媒体综合体,位于北京工人体育场院内,建筑面积达11000平方米;因涵盖多功能媒体制作空间,传统的写字楼并不能满足爱奇艺的需求,所以爱奇艺选择将原工体一体育场馆进行改造适应新的创新业态。

(2) 线上教育行业的快速整合上升,带来大宗租赁和企业端资产购买需求

因为没有物理空间上的接触,在新冠病毒疫情防控严密线下教学无法开展的情况下,课后培训开启大规模从线下转线上的进程。线上教育将进入规模快速扩张且盈利提升的通道。

此前在线教育获客成本在2000-4000元,假设此次线下转线上由用户大规模自发驱动,而并不依靠教培机构通过营销获客,则节省的营销成本可使线上的利润率大幅提升,从而有利于在线教育企业规模化扩张。

世联君汇在2019年第四季度,分别在北京、西安、深圳等地区完成了多项在线教育企业的大宗租赁交易、扩租及资产交易。针对在线教育企业的选址,目前企业更加关注商办类项目的扩租、租约设置灵活性以及产品本身大空间的适用性。部分资金充裕的在线教育企业,根据投资人的诉求,还有购买重资产的财务上的安排,可以关注一二线城市IT类产业园中吸引该类企业的业务机会。

(3) 关注央国企层面新设产业部门,及匹配性商办租赁策略

2019年下半年起,我们在北京市场上看到央国企涉及新经济领域的行为逐步增加,例如某央企联合保险公司设立大健康数据服务中心,某委设立高精尖人才交流中心,某国企投资新能源产业后设立新的办公室,等等。

央国企新设产业部门,不会因为疫情原因全面停歇,但其内部报批流程(如合约流程、装修改造流程)会变得异常复杂。所以在资产端,建议面对信用度高的央国企,可以为其提供定制装修服务或整合类似“世联空间”运营商提供拎包入驻整合服务,便于此类企业的内部租赁决策。

(4) 实体产业受疫情较小,运营商及租赁服务企业可布局该类产业聚集处

2019年一级市场转向价值投资策略以及地方政府高度重视高精尖实体产业的发展,对聚焦实体产业链的商办核心区带来增益;

疫情对制造业产业集聚区相对影响较小,同时核心商圈高承租压力的写字楼/园区里的企业会因为企业经营原因,部分搬迁至承租压力较低的区域,我们建议关注类似北京亦庄核心区、丰台总部基地核心区优质商办办公楼里的实体产业的营销、研发、中台等环节。

(5) 电商产业链服务及生鲜电商部门崛起:

疫情当下隔离防护,到家需求井喷。受疫情影响,市场需求高于往年,不少超市和生鲜连锁出现果蔬销量骤增的情况,商超企业均提前做好了春节民生商品囤货计划,在门店端、物流端、外仓端等不同环节案例,对人们所需刚需产品做足了储备。

在此形式之下,疫情期及之后一段时间,生鲜电商首先会迎来大幅逆势扩张;例如每日优鲜、多点、永辉生活、盒马、叮咚买菜等纷纷布局1-3公里居民生活圈,有利于社区门店、社区仓储等资产业态更换,资产投资者及运营商可重点关注原先社区中暗铺和仓储的价值提升。

我们的结论

疫情加快了社会产业结构的不断变化,业主方要及时的调整租赁业态和租赁策略以匹配新的需求:

建议对遗留装修部分进行调整,以适应新的业态:例如娱乐型的街区调整为工作室、办公等。

对优质客户提供定制装修服务;或针对大型国企/信用较高的租户,以“世联空间”名义提供整包服务;

针对有特殊性的租赁型资产,比如社区型街区中的暗铺,精准的选择新业态。

对产权方要及时的调整业态和租赁策略。

来源:世联咨询

编辑:wangdc