�����ݹ�2019��ȫ�꣬������д��¥�г��������ƣ����д��¥��Ӧ���������������ﵽ��ֵ������ʧ��״̬�Ӿ硣��д��¥�����˥��̬�ƣ���Ȼ���ˮƽ�ѿ��ٵ�����Ӧ���������г����ƣ�����������������ʷ���ˮƽ��������֮�£��ܽ����������������ڵȲ������ص���Ӱ�죬����������д��¥�г����ٿ��顣

����2019��д��¥�г��ع�

������۷���

�����ܹ��ں�ۻ����仯������ó��սӰ�죬2019��������д��¥�г��������������2019��ȫ�꣬������д��¥һ�ֳɽ�53.38��ƽ���ף�ͬ���½�30.42%���¿������289.85��ƽ���ף�ͬ����0.15%��ʩ�����1476.18��ƽ���ף�ͬ������27.18%���¿������58.37��ƽ���ף�ͬ������13.62%�������г���������

ͼ��2019������д��¥�г����

������Դ����ָ����д��¥��

�����⻧����

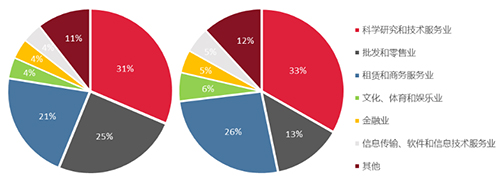

����������ָ����д��¥�棨���������ã�������ʾ������д��¥�������⻧�Կ�ѧ�о��ͼ�������ҵ������������ҵ�������������ҵ���Ļ�������������ҵ������ҵ����Ϣ���䡢��������Ϣ��������ҵΪ����

���������Կ�ѧ�о��ͼ�������ҵ����Ϣ���䡢��������Ϣ��������ҵΪ������TMT�Ƽ���ҵ�������ۣ�����صı�����ҵ����������ȫ�м�д��¥�������в������������İ��������������13��ǰ��С��¥������16�ڽ������ɶ���ҵ�ܲ���¥���������ٶȼ��ռ����������˸߿Ƽ���ҵ��д��¥�г��Ļ����������á�

�������⣬רҵ����ҵ�⻧�ڵ��ļ���Ҳ��һ����������������ҵ�����ܵ�����������ӽ��ڴ�Ӱ�죬��ҵ�ڲ������������ѣ����³�����������

ͼ��2019���3-4����д��¥�⻧���ɷ���

������Դ����ָ����д��¥��

���������ʺ����

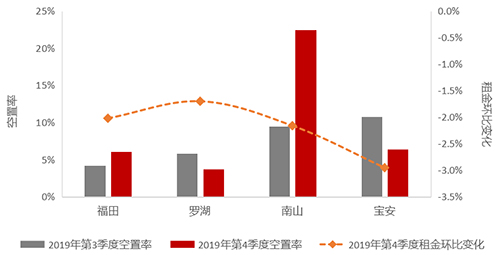

����2019�꣬�ܺ�۾��÷Ż�������ó��Ӱ�죬��ҵ����̬�����ڱ��أ�����д��¥����������������֮��Ӧ������������г�����Ӱ������������ʼ����ˮƽ��

�������ļ���ȫ��д��¥�����ʴ�9.22%���ϵ�����������1.4���ٷֵ㣬���м�д��¥������8.83%���Ҽ�д��¥������Ϊ9.48%��

�����ܿ���������Ӱ�죬����ҵ����ʱ���������ԣ��������⡢�ӳ������ڵȣ��Լ�������ʿͻ��ṩ��Ϊ�Żݵ�����Ա�֤���õ��⻧Ʒ�ʺ��⻧��ϡ���ˣ����ǹ۲쵽2019��ȫ��ƽ�����ͬ�ȵ�����18%��150.28Ԫ/�O.�¡�

������������ҵ��д��¥ѡַ��ʼ���������Խϵ͡�ѡ��϶���������������������ڱ��������ֽ�Ϊ���ԣ�12�·���ȫ�и���д��¥�����ʼ������ǵ�����£�������д��¥��������10.78%����7.31%�������ˮƽ�仯����

ͼ��2019���3-4�����ص�����д��¥���ü���ȱ仯

������Դ����ָ����д��¥��

�������ڽ���

�������ڽ����г�������ֽ�Ϊ��Ծ���ܽ����ʷ�¸ߡ����У��й����١���չ��������ֱ���180�ڡ�66��Ԫ���û��ȳǴ��á��������ijǣ��������ü�Ͷ�ʻ�����Ϊ��Ҫ����������

�����������ڳ�Ϊ����ʾ���������۰Ĵ������滮������Ͷ���߶ԡ����������Ĺ�ע�̶�ҲԽ��Խ�ߣ����ʻ��������ڹ�ע�ȳ�������������Ҳ�ɽ��˽��������������۵Ĵ����������������ij���Ϊ��չ�����������۰Ĵ������ڶ����չ���Ŀ���ö���Ҳ���г��ͷŻ����źţ�չ�ֳ�����������������ЧӦ��

����2020��д��¥�г�չ��

����������˵��2019������д��¥�г�������������е�����Ӧѹ��������ƣ��̬�����ԡ��ڴ˱����£�2020��ͻ���������¹���������ʹ���ͳ�ѹ��д��¥�г�ѩ�ϼ�˪��Ϊ�˻�������Ӱ�죬��������Ƴ��������ߡ�2��7�գ�����������������16�������߳�̨���������������ҵ��ְ����������ҵ�ʽ�ѹ�����������ʳɱ����������Ч�ʵ����ݡ��ڻ�����ҵ�ʽ�ѹ���ϣ�����ͨ�����⡢���������ɵȸ��ַ�ʽΪ��ҵֱ�Ӽ�����600��Ԫ�����У����������Ԥ�Ƴ�13.8��Ԫ�����⣬�������С��������Լ�����������������ҵ������ҵ�ķǹ�����ҵ�����л�����ҽ�ƻ������幤�̻������2�������

�������������������д��¥�г������Ӱ�����Ը��ڹ����ˡ����ڸ������ڼ����ò�ȷ���Ե����ӣ���ҵ��������������������С��ҵ��ѹ���ԣ���֮2020��������Ӧ����Ȼ�����ʻ������������Ҳ��֮��������ѹ����������Ӱ�죬���ͻ����ͣҲ�����¶��������ɽ����������½���

��������������������Ҫ�Ի�������ͨ�š����¼�����ҵ�����ڻ������ֽ϶࣬�������Щ����˾������ޡ�����Щ��ҵ��������д��¥�г��������⻧������ȶ������õIJ�ҵ�ṹ�����������д��¥�г����ڷ�չ����Ӱ���С��δ�������۰Ĵ�������չ���������죬�����ڵ�Ͷ�ʻ���Ҳ������������ҵ��Ͷ�ʻ����Ľ�פ�����������ü���ҵ��չ�Ȼ��������ƶ��£�������д��¥�г���ӭ��ת����

������Դ���й�ָ���о�Ժ

�༭��wangdc