中指研究院近日发布的《2020中国商业地产百强企业研究报告》显示,2019年,我国经济增长面临下行压力,商业地产开工及销售面积均呈下降态势。不过,商业地产百强企业的表现明显优于大市。

从租金总收入来看,商业地产百强代表企业经营性物业租金收入均值为31.6亿元,较2018年增长20.5%。同时,商业地产百强代表企业经营性物业的平均租金为69.8元/平方米月,同比增长0.9%;重点项目平均出租率为93.3%,与2018年持平。

商业地产百强代表企业经营性物业租金收入均值及增长率

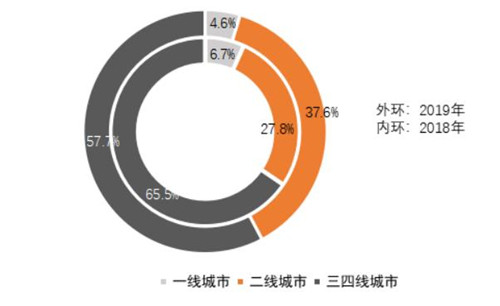

从成长性来看,商业地产百强代表企业平均新增商办用地规划建筑面积为78.8万平方米,同比上升18%。城市布局中,百强代表企业在一线城市的土储规模占比缩减至4.6%;二线城市新增商办用地占比增长至37.6%,较上年提高9.8个百分点;三四线城市占比为57.7%,但占比较上年有所回落。

百强代表企业2018年、2019年新增商办用地分布

据了解,百强代表企业去年新增商办用地较多的城市主要有盐城、珠海、昆明、舟山等二线及三四线城市,其中长三角及珠三角区域仍是布局热点。

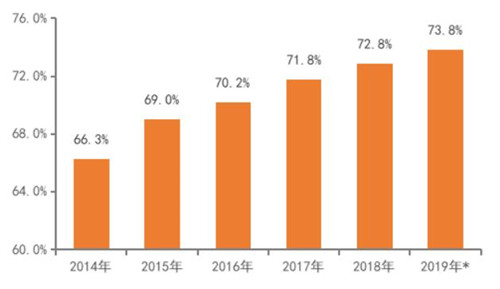

自2014年至今,商业地产百强代表企业的资产负债率呈持续上升态势。2019年,商业地产百强代表企业的资产负债率均值上升至73.8%,较2018年提高1.0个百分点,不过仍在可控范围内。

百强代表企业2014-2019年资产负债率均值

2020年春节前后,新冠肺炎疫情爆发并快速传播。商场人流大幅度减少,商家收入锐减,商业地产发展受到冲击,这对企业现金流是不小的考验。

对此,报告分析指出,商业地产企业有望开启拆分上市潮。头部企业进入快速扩张阶段,已经具备分拆条件。不过,商业地产的核心能力仍将是其运营服务能力,也是资本市场认可的重要指标。

来源:蓝鲸财经

编辑:wangdc