�����������������Ч���ƣ�������������չ��������͵ط�����̼����߲���ӿ�֣������ⲿ��һ���������ɣ���֪�Ⱦ��Ĺ����˿�ʼ������......ǧ���լ���ο�����������¥������������Ԥ�ڵȸ���Ԥʾ�г����Ʊ仯���¼�������Ϊ�ˣ��˶����ȫ�� 43���ص�����½���Ʒסլ�ɽ��ָ����̽��������ݷ����ͷ�̸���з��֣�ȫ��¥���Ȳ����գ������ٶ������ߺ��ڶ��ߺ���һ�ߡ����ڡ��ɶ������ݡ����ݡ��� �ݡ����������ݡ����ˡ���ͷ�� 9 �����гɽ�������Ȼ�ﵽ��������2019��4���ȵ�ƽ��ˮƽ�������������߳���¥��Ҳ���ֳ�ǿ���ĸ��ն��ܣ����졢���ϡ���ɽ�Ƚ��������ͺ�

����ȫ��¥���Ȳ����գ������ն������ڼ���

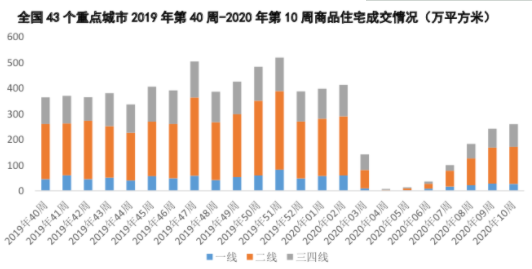

���������¹ڷ��������ڹ��ڵõ���Ч���ƣ�2����Ѯ����������ס������̷���֪ͨ�������ƶ������������ƽ���¥����ȫ���š�Ŀǰ��ȫ��¥����������Ȳ�����̬�ƣ� �ص������Ʒסլ�ɽ�����������ʮ��(3.9-3.15)��ȫ��43���ص��������Ʒסլ�ɽ�����ﵽ259��ƽ���ף�������������7%����ϵ���������159%�������ָ���ȥ���ļ����ܾ��ɽ�����6��ˮƽ��

�������ܼ�������һ�����������߳������һ����Ʒסլ�ɽ����ֱ�ﵽȥ���ļ����ܾ��ɽ�����53%��64%��70%������֮��Ŀǰ������¥�����帴�ճ̶���ߣ����ߴ�֮��һ�߳�����͡�

������ֵ�þ�����ǣ�����ǰ�ڻ�ѹ������½���õ��ͷš�֧��������Ч����ʩ����ϣ� ȫ������������һ���߳��С���¥�и��ն������ڼ������ھ��ܿ�ʼ�����ܼ������ܾ��ɽ� ���������������Ż�����ʮһ�ܣ����߳��л��������������ܵ�34%�����2.5%��һ�߳��л�������������ת����

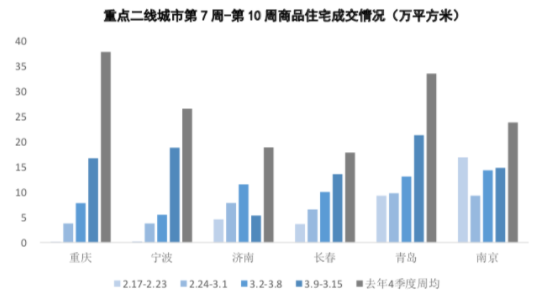

�������ݡ�����¥�����¶���ǿ��

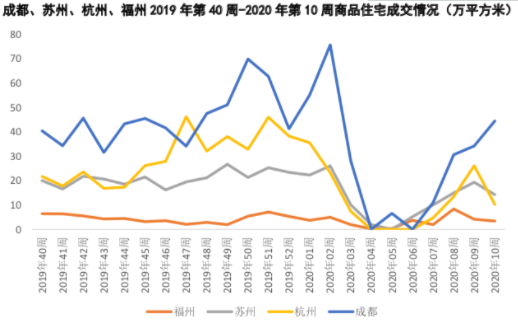

����һ�߳����������г����Ȼ�ů��һ�����ַ��ijɽ����ݿ�ֱ�۷�ӳ��һ��ʵ����ʮ��������Ʒסլ�ɽ����ﵽ8.8�����Ը���ȥ���ļ����ܾ�ֵˮƽ�����ַ��ܳɽ�����15.27��ƽ������������18%���ﵽ����ǰ��ƽ���ɽ���7��ˮƽ�����⣬������������Ԣ�ſ���������Ҳ����֤�г����Ļָ���3��7�գ�104���ܼ�������2000��-5000���̫����������Դ����������3��16�գ�����dz�288��С����Ԣ�����߷���ȫ��������

�����ص���߳����У��ɶ������ݸ��ն���ǿ�����г��ȶ�Ѹ�ٻ����������ݡ����ݾ����� �ݲ�������ܶȳɽ����������������ʵ������ǰ�����͵ĺ����ƻ��������г������Դ� �����Ȳ����������ܶȳɽ���Ҳ������һ���̶Ȼص���

��������¥�п��ٸ��յ������������ء�������֧�֡��˲����������������ԣ����һ���� �� 2�³�̨������������Ч���������ģ���3��13�չ�ҵ��һլ���ij�2.4��Ԫ/ ƽ����¥��ۣ�������ƽ���ལ�����������ۡ��ڶ���ǰ���������˲ų����ͷŹ�������ͬʱ���°��˲������ݰ��ѹ���δ��̨��Ԥ�ƽ���δ����һ���ͷ�Ч�������������ݹ���DZ �ڹ����������ӽ����г�����������������Ŀ�Ϲ�����50%-60%���ң�����ȥ�����ֲ��ס�

���������߳����г��ݡ����˵��г�Ѹ������

�����Ӽ�������������ص������߳����У����������ˡ���ͷ�����ݵ�4�����й�ȥ���ܵijɽ�����Ѿ��ﵽ����������ȥ���ļ��ȵ�����ˮƽ��

�����糣�ݣ�¥�С���������Ѹ�ٻع����죬�г����ļ��ٽ�����2020��3���ϰ��³�����������Ʒסլ�ɽ����Ϊ10.91��m2���ڹ�Ӧ��������³ɽ���ͬ��С���µ�11%�� ���ͬʱ���ϰ��³�������״�����쳣�����������������֣�����µؿ�ļ��Ҿ��ģ��������ơ������ʼ¥��ۡ��ؿ顣

�����������߳����гɽ���ģ���ȵķ�ɽ����ݸ�����ݵ�¥�лָ�����ͺ�ʮ�ܷ�ɽ�� Ʒסլ�ɽ����14.21�����൱��ȥ���ļ����ܾ��ɽ����5��ˮƽ��Զ���������߳���ƽ���ָ��̶ȡ�

���������ǵ���ɽ�г��ָ�����ͬ�������ֹۣ�����ĸ���Ӱ�����ڳ�������һ���г����� ��ǰ�ڷ�Դ����Ϊ������Ʒ����ͬ�ʻ�����������ʵ�ʳɽ��ָ�����;�ڶ���������¥��ʵ��ԤԼ�ƣ����������������;�����������������أ����ڵ�����Ŀ����ȥ���ʽ�10%������ǰ30%��ƽ��ȥ���ʽ�һ���»���

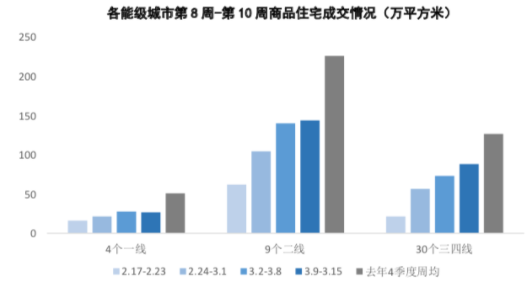

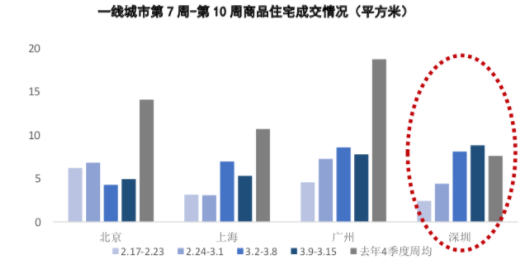

�������ϣ�ȫ��¥�����������գ�ȫ������ɽ����ѻ�����ȥ��6������ˮƽ�����ڡ��ɶ���9������ȫ�ָ���ȥ��ˮƽ���������ϵ��ǣ�������ʾ�����߳���¥�еĸ����ٶ�Ҫ���Կ���һ�������У��Ҹ��ն�����Ȼǿ�������Ի����ǰ�������߳��еĹ��ڱ���Ԥ�ڡ�

������������������˶���Ԥ�У�ȫ��¥�гɽ�����������ʧ�٣��ɽ���Ҳ�������»��� ����ʽ��������ֺ����������10%���ڵ�����;���۳�ѹ�������߳��з��ز��г�Ҳ����ȫһ���Ǵ����ս��ع鵽����+Ǯ���Ļ����棬���������й������ij��пɸ߿�һ�ߡ�

������Դ�������ձ�

�༭��wangdc