广州市于3月3日发布的《广州市坚决打赢新冠肺炎疫情防控阻击战,努力实现全年经济社会发展目标任务若干措施的通知》第三十一条中,有关房地产市场发展方面写入了“商服类项目未完成规划报建手续的不再限定最小分割单元;商服类项目不再限定销售对象……”的内容。这条内容迅速引起市场热议,有观点认为,这是对商服类地产项目的一次大范围的放松。不过,该条文在一天后更新发布的通知中被删除。

广州市的“纠结”不是独有的,而是很普遍的现象。在疫情导致房地产市场处于“倒春寒”之际,各地都在寻找既能给房地产企业纾困,又能不刺激房地产市场过热的方法和途径。

从二级市场来看,房地产一直具有明显的“政策市”特征,政策或“松”或“紧”直接影响地产股涨跌。不过,本刊采访的职业投资人认为,尽管2020年房地产政策大概率会边际放松,但政策的连续性和稳定性会成为主基调,因此房地产的投资逻辑必然要迈出政策市的窠臼。

从地产个股来看,因为市场对政策关注过多,导致地产股基本面“惨遭”忽视,许多优质地产股长期被低估。当地产市场越发与政策“脱钩”时,地产股势必“回归基本面”。职业投资人认为,如今市场终于有机会理性判断地产股的估值了。

在中央反复强调“房住不炒”“不将房地产作为短期刺激经济的手段”的政策指向下,市场期待政策大放松的情况注定不会发生。

但市场为地产股开出的报价——5-7倍动态PE、2-4倍前瞻PE,与主流房企的营业收入和利润规模动辄高达千百亿、单个房地产开发项目50%以上的自有资金内部收益率相对照,市场可能错得离谱。

多位职业投资人向《红周刊》记者表示,随着行业政策与行业发展不断趋于稳定,处于低估状态下的地产板块,尤其是地产蓝筹正加速由“政策市”回归基本面。具体来看,具备高销售增速和优越土储布局以及未拆分物业上市等条件的房企,投资价值越发凸显。

疫情冲击房地产市场“见底”

龙头房企一手“御寒”一手布局后市

新冠肺炎疫情导致线下售楼处大面积停摆,房企2月份销售额意料之中地出现整体性断崖式下滑。龙头房企们在推出抵御“倒春寒”策略之际,还面向“疫情后”的需求回暖广泛布局。

据克尔瑞研究院数据,2月份百强房企单月全口径销售金额环比下滑43.8%,同比下滑37.9%。超8成的百强房企2月单月和累计业绩同比双降,创下了近几年单月销售额的最低记录。从TOP50中上市房企的业绩表现来看,仅中国恒大、时代中国、华发股份实现同比增长,其余房企则不同程度下滑。

值得关注的是,在楼市交易“量价”整体下滑“触底”的同时,不同规模企业的表现差别较大。据中国指数研究院最新公布的2020年1-2月百强房企销售榜单,TOP10房企销售额均值为431.9亿元,销售额同比均值下降18.6%;TOP11-30企业销售额均值为113.5亿元,同比均值下降20.1%;TOP31-50房企的销售额均值则为61.8亿元,同比均值下降22.3%。这显示出头部房企仍然保持了较高水平的销售规模,且受疫情冲击相对较小。

从第一梯队房企来说,在销售额方面也存在一定差异。中国恒大得益于在全国范围的线上售楼、叠加前所未有的折扣优惠力度,不仅销售额居百强房企首位,权益销售额同比增长率也高达36%。对比来看,万科、碧桂园、融创前两月权益销售额则分别同比下滑16%、27%和27%。

不过,销售端的整体遇冷并没有影响房企的拿地积极性。2月份的土地市场呈现出“量缩价涨”情况,房企拿地热情远好于1月份。亿翰智库2020年1-2月中国典型房企新增货值TOP100显示,第一梯队的碧桂园和融创中国分别新增货值368.5亿元和314.5亿元,中国恒大和万科则分别以130.4亿元和74.5亿元位列TOP20之外。这期间拿地“最豪气”的房企是绿城中国,其以585.6亿元的新增货值居百强新增货值榜首位,其在北京、天津、浙江等重点区域土地市场频频发力,2月份以来在重点城市的平均拿地溢价率约为30%。

综合头部房企表现可以看出,恒大在2月份的主要策略放在了积极推盘销售方面;一贯保持稳健经营的万科则选择少拿地、多融资,稳住现金流;绿城中国为逆势实现此前定下的2500亿元销售目标,则在此拿地窗口期内加足了马力。

实际上,无论是“以价换量”位居销售榜首的恒大,还是以较高溢价抢夺拿地窗口期的绿城中国,都有其“逆势突击”的底气。《红周刊》记者根据上市房企公告数据测算,恒大近三年的招拍挂拿地成本仅为2061元/㎡,属行业最低,即使采取一定的降价策略,也不会对公司的利润率产生太大影响;绿城中国由于土储布局在长三角等重点区域,近三月的销售均价高达20147元/㎡,远超行业平均水平,这足以消化一定的土地竞拍溢价。

不过,值得注意的是,绿城近年来的销售增速与营收增速都有所下滑,而继绿城中国将旗下业绩表现优异的物业公司“绿城服务”拆分上市之后,其主要负责代建业务的“绿城管理”也启动了上市计划,相当于给绿城“先输出再反哺”的资本运作再度加码。

对于房地产市场在疫情中的整体“惨淡”现象,同策研究院首席分析师张宏伟向《红周刊》记者表示,行业的短期波动不改楼市的长期逻辑,政策方面按照7个月一个小周期低频波动变化,二季度核心城市的调控政策有望集中进行定向宽松调整,进而影响楼市交易节奏。此前也有投资人向记者指出,延迟释放的购房需求、龙头房企逆势增加土储等策略,都会为房地产后市大举反弹奠定基础。

政策面以“稳”为首的主基调

加速地产蓝筹“回归基本面”

一直以来,二级市场的房地产板块受政策影响较大,故短期来看,2020年的边际放松预期或使地产板块迎来持续性行情。长期来看,房地产行业相关政策步入“1+3”(房住不炒+稳房价、稳地价、稳预期)区间,或将加速地产板块从“政策市”回归基本面。

从市场的表现来看,地产板块在2月初暴跌后企稳回升,据业内分析,这或与2020年房地产行业相关政策的边际放松预期相关。

据《红周刊》记者不完全统计,2月份以来,在中央“房住不炒”的整体基调下,已有50余个城市公布了不同程度的房地产行业扶持政策,主要集中于允许房地产开发企业延期缴纳土地出让金、暂缓开(竣)工现场核验以及提供金融支持等方面。此外,多个城市公布的调整住房公积金贷款额度及首付比例、实行购房补助等需求端政策也引发业内外热议。

对此,中泰证券宏观首席分析师梁中华向《红周刊》记者表示,房地产调控政策会体现出更多灵活性。政策层屡次强调“房住不炒”原则不动摇,并不意味着房地产行业就迎来至暗时刻。“政策层对房地产的态度不仅是‘房住不炒’,还有三稳(稳房价、稳地价、稳预期),这就意味不希望房价暴涨,同时也不希望这个行业出现比较大的风险。因为中国经济很大程度上仍与房地产相关,比如居民财富有60%-70%都与房地产相关,此外金融体系、地方政府的财政体系也与房地产相关,据我们测算,大约有2/3的社融都流入房地产及其相关领域。”

谈及短期内房地产行业政策会否放松的问题,梁中华认为,这取决于整个房地产行业的趋势,未来边际上的政策调整和放松仍是大方向。“目前行业已经告别了暴涨阶段,所以不会有强势的政策打压了。虽然2019年房地产市场下行得比较慢,但方向仍在向下。尤其是去年棚改刺激撤出的力度比较大,一些中小型城市的销售压力已经开始显现。现在疫情的到来加重了短期经济下行压力,今年我们要完成GDP规模比2010年翻一番目标的任务会更艰巨,所以房地产行业的边际放松是大概率的。”

《红周刊》记者注意到,近日广州市修改了此前(3月3日发布)的公寓松绑政策。张宏伟认为,即便如此,二季度开始楼市政策定向宽松的趋势仍然不会改变。

众所周知,房地产行业在二级市场的表现通常与调控政策“绑定”,而与地产股基本面背离。一般而言,当房企业绩增长快、基本面走强的时候,行业往往因为规模增速较高、房价涨幅过大而迎来严调控,进而导致二级市场在恐慌情绪的主导下抛售地产股。因此,短期来看,在边际放松的大方向下,市场上不断释放的“宽松预期”仍将使地产板块迎来持续性行情。若地产板块整体走强,或将会为拉动指数贡献重要力量。

广东省住房政策研究中心首席研究员李宇嘉向《红周刊》表示,“若地产板块整体走强,一方面会带动其他传统产业如金融、化工、能源、钢铁等板块的行情,另一方面也会带动其上下游相关产业如建材、基建、家电、家居等板块,这无疑对上证指数有巨大的拉动作用。”

而长期来看,随着白银时代的到来,“1+3(房住不炒+稳房价、稳地价、稳预期)”原则决定了无论是调控政策还是行业发展都将步入稳定期,地产股行情受到的政策影响也会不断减小。这时候,市场对长期处于低估状态的地产蓝筹股,有望从“政策市”逻辑回归到基本面逻辑。

杭州喜诗投资总经理章圣冶认为,房地产行业称得上“中国最好的行业”,但股价却一直被低估,市场为地产股开出的报价长期只停留在5-7倍动态PE、2-4倍前瞻PE,这个定价显然是有失偏颇的。“房地产开发具有超高的自有资金回报率,单个房地产项目的自有资金内部收益率IRR可以达到50%-70%。再看地产公司层面的股东资金年化回报率,头部平均水平也高达惊人的50%左右。然而,各种唱空声音导致地产股的估值几乎永远是趴在地上的。”

章圣冶分析称,如今政策的主要目的是维持行业稳定,房价没有太大的起伏对房企而言是好事。“其实2019年市场对地产股的‘政策市偏见’已经消除了很多,诸如融创中国、新城控股、时代中国、中国金茂等一些热门地产股的股价走势已经说明了问题。越来越多的人开始意识到地产是好生意,而且估值低、分红高、增速快、公司治理也普遍较好,所以资金不断去挖掘,股价上涨很快。不过有些偏见很难彻底消除,比如认为房地产开发很难‘永续’。”

关注地产股土储和销售增速等“前瞻性”指标

融创、新城、万科等头部房企优势明显

具有前瞻意义的土储结构和销售增速最能体现房企的护城河,在此基础上,应筛选那些能够以更低成本拿地的优质房企。

从房地产个股来说,内地房企的经营模式一般以“高周转”为主,这与香港房企的囤地升值模式存在较大区别,因此相较于香港房企的NAV(净资产价值)估值法,PE(市盈率)估值法似乎比较适合内地房企。

不过,常规的ROE、净利润、毛利率等财务指标并不能合理的体现房企的价值。由于房企从预售回款到交付结转营业收入之间存在两年左右的时间差,故上述业绩指标仅代表了房企的“过去”。而房企账期核算的复杂性,也使其归母净利润低于实际盈利值,进而导致无法合理判断地产股PE情况。因此,要给地产股估值,还需要找出具有前瞻意义的指标。

地产股职业投资人、知名博主@朱酒告诉《红周刊》记者,“过去三年已售未结的销售额、当年的销售额、近三年的销售增速、土地储备”是房企估值的重要指标,因为这代表了其表外利润、两年后的利润、成长性以及未来的发展空间。

章圣冶也认为,PE估值法首先考虑的就是房企的销售增速与土储情况。“房企的销售增速快说明成长性好;土储厚实、地域结构更好且已售未结锁定更多的,说明未来的销售业绩有保障;与此同时,有能力获取便宜土地的(尤其是并购和勾地),今后能更多避免在土地公开招拍挂中血拼竞价。具备上述条件的房企,PE倍数应该更高。”

因此,在有政策红利和人口红利的重点城市拥有丰厚的土储、能够以更低的成本获取项目并以更高的均价售出项目,且销售增速明显高于行业平均水平的房企,显然拥有更加深厚的护城河,也应该享受更高的估值。

《红周刊》记者梳理标的房企近三年的权益土储(见表1)与销售增速(见表2)数据发现,在第一梯队房企“碧万恒融”中,融创中国近三年的平均销售增速居行业首位,高达66.5%。在业绩增长迅猛的同时,由于融创许多项目都来自收并购,其近三年的土储成本也仅约3129元/㎡。

有投资人向记者指出,并购模式是低成本拿地的重要方法,融创一半以上的土地都是通过并购获得,成本安全垫极厚。“以融创并购万达为例。万达的原始拿地成本是1564元/平方米,做交易时已经涨到4500元/平方米,而最终成交价仅2033元/平方米,即使算上土地增值税和所得税,也比公允价值便宜了40%,而且土地款还是分3期支付的。”

碧桂园、万科、中国恒大近三年的平均业绩增速则分别为35%、18%、18.4%,其中,碧桂园和恒大的平均拿地成本较低,分别约为3046元/㎡和2061元/㎡,但由于碧桂园的项目大多数位于三、四线城市,以及恒大近期“以价换量”力度较大,这两家房企近三个月的销售均价也较低,分别约为8498元/㎡和9410元/㎡。万科近三个月的销售均价在第一梯队中是最高的,约为15081元/㎡

此外,绿地控股、新城控股、蓝光发展近三年来的拿地成本也处于行业较低水平,分别约为2004元/㎡、2972元/㎡、2808元/㎡。其中,新城控股近三年的平均业绩增速高达54.7%,仅次于平均增速最高的融创中国,正是其商业产品系“吾悦广场”所采用的“协议勾地模式”,大大降低了新城控股的拿地成本。此外,深耕西南地区的蓝光发展与闽系房企阳光城,近三年来的平均业绩增速分别高达46.5%和50.5%,也属于行业较高水平。

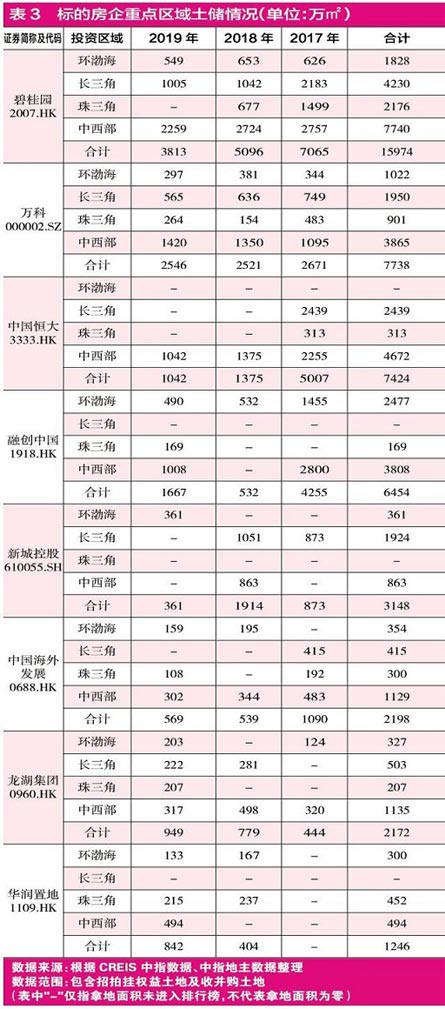

而从标的房企在长三角、珠三角、环渤海、中西部等重点区域的土储布局(见表3)来看,除了“碧万恒融”重仓上述核心城市群之外,新城控股、中海地产、华润置地、龙湖集团在上述重点区域的土储规模也较大。优质的土储布局,为上述房企日后的销售业绩奠定了丰厚的基础。

上述投资人认为,低成本的土地+土地增值税和所得税“税盾”,可以把新房限价对企业毛利率的影响降到最低。而即使毛利率有轻微下降,头部房企还能受益于市场集中度的提升,以量补价,用销售规模的高速增长,带动盈利水平在未来几年继续创出新高。“以融创为例,观察它的在手土储,今后三年保持15%-20%的销售额增速不成问题,在结算方面,巨额的已售未结及新增去化,或可转化为更加可观的利润释放。”

物业管理是“被忽略”的优质资产

万科、融创等房企PE理应更高

万科、融创最近一期的物业管理收入均实现了近100%的同比增长率,远超物业股的平均水平。职业投资人指出,随着物管上市潮的涌现和物业股行情的走高,那些未将物业管理业务拆分上市且相关业务规模占比较大的主流房企应该享受更高的估值。

近年来,物业管理业务拆分上市成为越来越多主流房企的选择。已上市的物业管理股不仅业绩增速惊人,二级市场的表现也远超其他行业。

值得注意的是,港股物业公司动态PE估值在20-30倍左右,而上市房企普遍在10倍以下。不少龙头地产股对应的物业股雅生活服务、碧桂园服务、永升生活服务等目前的股价都已超过对应的地产股,有些物业股的总市值甚至也高于对应的地产股。对此,某券商地产分析师向《红周刊》记者表示,物业股和地产股的估值差距之所以如此大,是因为物业股是按照服务业进行估值,房企则是按照房地产开发业进行估值,所以市场判断两个板块的投资逻辑不一样。

尽管房企物业拆分上市的步伐如火如荼,但主流房企中的万科、融创、恒大、龙湖、世茂、金地、金茂等都未将所持有物业拆分上市。有业内人士向《红周刊》记者分析称,很多分拆物业股的利润来自与母公司之间的关联交易。由于涉及到关联交易输送,地产股旗下的物业公司只能去港股上市,A股不允许其上市。“所以现在物业拆分上市还是融资功能多一些,不缺钱的公司自然不急于将物业部分剥离出去。”

有职业投资人认为,在物管上市潮涌现和物业股行情走高的背景下,物业服务没拆分且占比较大的,应该享受更高的估值。投资达人、知名博主@释老毛也表示,对于未拆分物业的房企而言,物业服务隐藏在房企内是按照房地产开发估值,所以是隐蔽资产,理论上没有分拆的比分拆的房企,应该享有适当的高估值。

《红周刊》记者对比物业股与上述房企物业管理业务的收入及同比增速发现,物业股2019年半年度的平均总营业收入约为16.6亿元,平均同比增长率约为45.6%。在未拆分物业上市的主流房企中,万科、恒大、融创的物业管理营收规模均超过20亿元,此外龙湖集团物业管理收入也以18.3亿元的规模超过物业股平均水平。在同比增长率方面,世茂房地产的物业管理收入以207.40%的增长率居首位,万科物业、融创物业的营收同比增长率高达约100%,龙湖物业也以48.78%的增长率高于物业股平均水平。

由于目前物业管理公司的在管面积主要仍来自关联房企,因此上述主流房企物业管理业务的在管面积亦有所保障,尤其是万科、融创、恒大这类土地储备丰厚的龙头房企。

据Wind数据,截至2020年3月5日,雅生活服务的总市值约为498.7亿港元,中海物业的总市值约为228.1亿港元,保利物业的总市值约为387.6亿港元。故将未拆分物业房企的物业服务部分与同业绩规模的物业股相匹配(见表4)可以发现,若要给万科、融创、龙湖等龙头房企的物业管理业务估值,200亿港元总市值的保守估计似乎并不为过。

不过,有职业投资人向《红周刊》记者表示,未拆分上市的物业服务业务很可能是“有价值没估值”,是“被忽略”的资产。对此,章圣冶认为“市场未必是对的”。他提到,“正如市场对房地产行业‘杠杆过高、需求透支、不能永续’等偏见一样,隐藏在房企财报中的物业服务价值其实被很多投资人忽略了。以物业行业的佼佼者万科为例,万科物业全年的营业收入已经可以达到百亿规模,其外拓业务及数字化建设成效也不断加强。参考碧桂园服务等龙头物业股的市值,万科物业若单独拆分上市或许能站上千亿市值,这部分价值是不容忽视的。”章圣冶指出,“未拆分上市的物业服务价值被市场忽视,更凸显了这类房企的投资机会,我喜欢遇到这样的机会。”

具特色IP的商业项目成部分房企“新护城河”

“滚雪球式”的租金收入帮助房企“稳增长”

商业地产与物业管理一样能够获得长期、稳定的现金流回报。近年来,新城控股、龙湖集团、华润置地等开发商旗下的商业项目已经具有其独特的IP,这在持续增厚企业利润与现金流的同时,也形成了优质房企的“新护城河”。

王健林曾在《万达哲学》中阐述过万达广场的财务模型,他提到商业地产的现金流是稳定且长期的,只要物业项目还存在,每年就会有现金回报。“万达商业地产的租金平均每年增加3%-5%,这个增长是环比递增,基数会越滚越大。”

实际上,从目前行业内几家上市房企商业综合体运营的年报数据来看,商业地产项目的增长情况甚至比上述财务模型更胜一筹。继万达商业之后,华润万象城、中粮大悦城、龙湖天街、新城吾悦广场、合生创展合生汇等房企也陆续建立了自己独有IP的商业项目,相关自持物业也成为推动业绩增长与发扬企业品牌的重要发力点。

仲量联行投资负责人叶建成向《红周刊》记者表示,对自持物业而言,出租率、租金收入是检验运营情况的两大核心指标。在重点布局商业地产项目的主要房企中,华润置地基本是入局最早的,在其“2+X”战略矩阵中,商业地产被放到了同物业开发同等重要的地位,其经营的万象城产品系主要布局在一、二线及三线核心城市,已经打造出了不错的口碑。新城控股则属于“后入者”中运营成效不错的公司,与华润万象城主经营购物中心与办公楼不同,新城的吾悦广场商业综合体还囊括了商住公寓,不过其新增布局区域主要在一些二、三线城市的边远地区,去化和出租或将面临一定的压力,今年会有很多新增吾悦广场项目陆续开业,后续运营表现还要继续观察。

《红周刊》梳理标的房企财务数据发现(见表5),在投资物业拥有特色IP的房企中,华润置地、龙湖集团、新城控股表现亮眼。其中,华润置地的投资物业收入规模最高,2018年和2019年上半年分别达到95.2亿元和57亿元,较去年同期增长24.5%和30.4%。在华润上述收入规模中占比最大的购物中心各产品系,在2018年的平均出租率高达97.4%。

龙湖集团2018年和2019年6月份的投资物业收入规模分别为40.9亿元和25.8亿元,同比增长率分别高达57.7%和39.2%。天街、星悦荟、家悦荟购物中心三大产品系于2019年上半年的整体出租率高达98%。

作为“后起之秀”的新城控股近年来则不断加快吾悦广场商业综合体的布局速度,截至2019年半年报,其已实现116座开业及储备的吾悦广场对77个大中城市的覆盖。近年来,新城物业出租及管理收入的同比增长率一直维持在100%以上的高位,平均出租率也高于98%。

值得关注的是,吾悦广场的主要拿地模式是“协议勾地”,即直接与政府合作,作为重点招商项目引进,这为公司省下了不少的拿地成本,章圣冶认为,进入稳态的吾悦广场有望在2023年实现40亿元纯利。“一座吾悦广场的住宅+金街货值约40亿元,售出后约可获得净利润7亿元,可以覆盖一座吾悦广场的大建安成本。从目前运营情况看,进入稳态后的吾悦购物中心年均可收租金+管理费8000万-1亿元,净利润率约40%,2019年预计将实现40亿元租金。而按照2021年累计开业100座吾悦广场算,吾悦广场在三年后贡献100亿元租管费、40亿元纯利是可期待的。”

普遍接近100%的出租率、“滚雪球”式不断增长的租金收入,使商业项目具备现金流持续稳定且高增长的特点,对于能够打造独特商业IP的房企而言,其商业地产的“新护城河”属性将更加明显。

来源:证券市场红周刊