有着国际五大行之称的戴德梁行,近日发布一季度各大城市甲级写字楼报告,分析北上广深四个城市的报告,可以总结出这样几个要点:

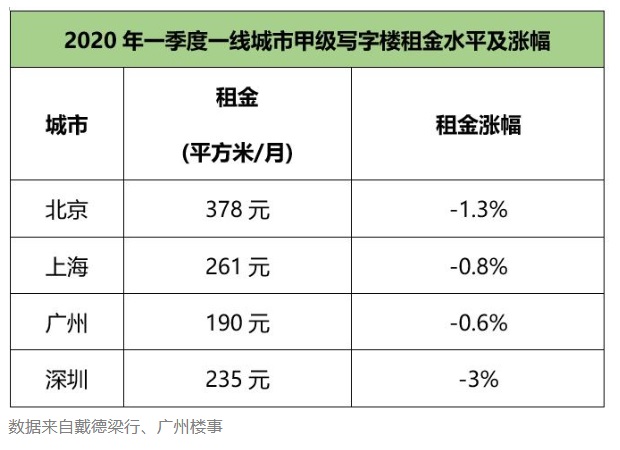

1、一季度京沪广深租金全部小幅下跌,其中深圳下跌幅度最大,为-3%,北京下跌1.3%,上海下跌0.8%,最抗跌的是广州,下跌幅度只有0.6%。

2、甲级写字楼最新租金水平,北京最高,378元/m⊃2;/月,其次是上海261元/m⊃2;/月,深圳235元/m⊃2;/月,广州最低,190元/m⊃2;/月。

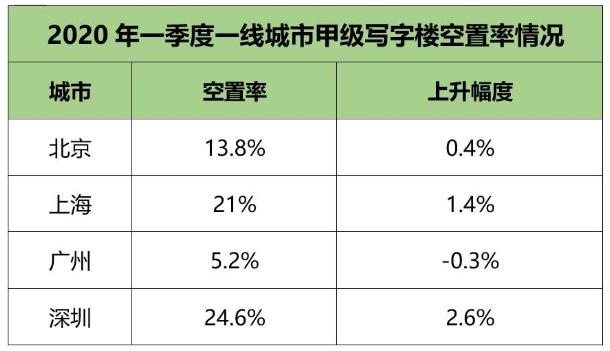

3、一季度空置率,最高的是深圳,达到24.6%,其次是上海21%,北京13.8%,广州最低,5.2%。广州也是四个一线城市中唯一空置率下降的城市。

从甲级写字楼的存量、租金水平、空置率、租户实力等多个指标来看,北京是当之无愧的中国商务第一城,目前全市租金水平最高的是金融街,平均租金超过700元/m⊃2;/月,远超朝阳CBD(381.67元)、陆家嘴(341.9元)、福田CBD(261.5元)、珠江新城(206.7元)。

值得一说的是,北京写字楼租金仅次于金融街的是中关村,再其次才是北京CBD,说明朝阳CBD在北京的存在感,远不如陆家嘴、珠江新城之于上海、广州。

和北京一样,上海商务区也呈现多中心分布趋势,租金最高的是静安核心区,354.5元/m⊃2;/月,其次是陆家嘴(341.9)、徐家汇核心区(305.1)、竹园(271.4)、黄浦(280.4)。

这说明浦西的实力比之浦东更强,上海老城区的繁荣依旧,是广州人羡慕的。

广州写字楼空置率为何如此之低?我认为这首先和写字楼的存量有关系,相比京沪深,广州甲级写字楼的供应是最少的。

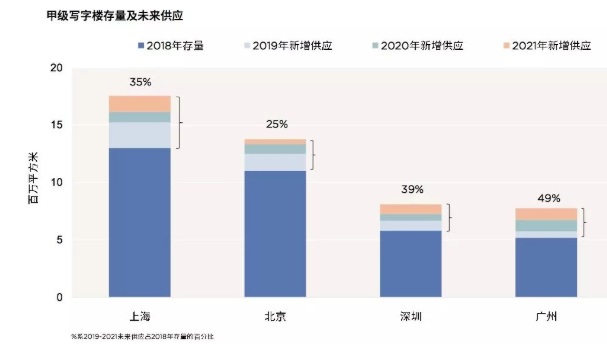

根据第一太平戴维斯的数据,北上广深是我国甲级写字楼存量最大的四个城市,其中上海和北京的甲级写字楼存量面积均超过1000万平方米,而深圳、广州大约只有京沪的1/2,均在500万平方米左右,但深圳的存量比广州略多。

可能有人会问既然广深写字楼存量差不多,为何深圳空置率明显更高?原因有两个,一是深圳这几年新增写字楼体量很大,深圳湾、前海大量写字楼集中上市,而广州金融城、琶洲、鱼珠等商务区的写字楼还没有到集中交付的时候。

另一个原因是产业结构,广深虽然经济总量相当,但广州的底子是商业城市,服务业占比更高一些,达到71.62%,与上海相当,低于北京。深圳的底子是工业城市,第三产业的比重低一些,只有60.9%。

大家知道,写字楼的租户主要就是服务业,广州作为一个商贸城市,写字楼的供求关系一直要比深圳更紧张一些。而且,深圳给自己的定位是科创城市,这意味着深圳必须保留相当高的二产比例(很多高新技术产业属于二产),这在客观上也限制了三产的发展空间。

当然,广州写字楼空置率低还和这座城市的营商文化有关,企业主普遍崇尚闷声赚钱,不喜欢加杠杆、玩概念、挣快钱。前两年,大量P2P企业暴雷、不少互联网公司资金链断裂,导致很多城市甲级写字楼整层搬空,但在广州,这种现象就比较少。

广州这种营商文化,在大环境好的时候,比较吃亏,很多产业部门会错失加杠杆的机会。而在大环境差的时,又比较有韧性,不那么容易暴雷,写字楼空置率长期稳定在低位水平,就是一个体现。

当然,我并不是说空置率越低越好。相反,我认为,写字楼空置率不仅不能太低,而且还应该维持一定的空置率比较好。道理很简单,空置率如果太低,租金上涨压力就大,而且企业的选择太少,而空置率稍微高一点,租金上涨压力就小,企业的选择也会更多,更容易租到满意的写字楼。

在此意义上,我认为广州写字楼现在的空置率太低了(前两年一度低至4%),应该上升到10%左右比较好,相信等到琶洲、金融城、鱼珠、南站、南沙等商务区建成之后,广州写字楼的空置率能够达到这个水平。

值得注意的是,在广州内部,珠江新城、琶洲仍然是企业进驻的首选,越秀、体育中心持续出现租户流失的现象,空置率连续两个季度上升。这意味着广州商务中心区的东移,势不可挡。

至于深圳,很多人批评它的写字楼空置率太高,特别是南山和宝安,空置率超过30%,前海甚至超过40%。

我倒认为这是政府主动干预的结果,并非经济差的表现。要知道,深圳现在最大的压力是营商成本过高导致的产业外流,增加写字楼供应量和空置率,有利于把租金给稳住。

事实上,相比住宅,深圳写字楼的租金水平控制得还不错,至少没有像住宅那样直追北京上海。

未来随着前海商务区的成熟,大量企业正式迁入之后,深圳写字楼的空置率有望降低倒20%以内,但离10%的理想区间仍有距离。

深圳各区的情况来看,罗湖持续出现需求外流的现象,空置率在攀升,福田比较稳,南山的需求较为强劲,但供应量也大,所以空置率也在攀升。这说明深圳商务中心区的西进,势不可挡。

广州在东移,深圳在西进,这就是我常常说的珠江口向心力。什么是湾区?这就是湾区需要做的事情。

(注:本文数据主要来自戴德梁行,在此表示感谢。)

来源:澎湃新闻