����A���걨���ӽ�β��������������ܹķ�����ȥһ��ɼ�����

����4��24�գ������Ҹ����й��������������š���Զ�ز��ȶ�ҷ���2019��Ʊ������У������Ҹ�2019��ʵ��Ӫҵ����1052.1��Ԫ��ͬ������25.55%���й��������ز�ҵ�����к��ز���ʵ�ֺ�Լ����3826��Ԫ��ͬ������28.1%����Զ�ز�ȥ��ʵ��Ӫҵ����74.71��Ԫ��ͬ������8.64%��

��������Wind������ʾ������4��21����20ʱ������135�����з���2019���걨��ռȫ��Ӧ��¶�걨������61.92%������A�����з���ռ55�ң����������ڷ���ռ80�ҡ�

����������Ӫ�տ����������ղ���������������������������ʾ������135�����з���ϼ�ʵ��Ӫҵ����Լ4.8����Ԫ��ͬ��������2�ɣ������������й�˾�ɶ��ľ������Լ6636.62��Ԫ��ͬ���½�3.33%��

������Ӱ�췿�����ղ������������кܶ࣬����������õسɱ�����Լ����ۡ����ߡ���4��26�գ�һλ�ز�����ʦ����ʱ���ܱ����ߣ�����������Ĺ�ģ�����ţ�Ҳ��һ���̶���Ӱ��������֡�

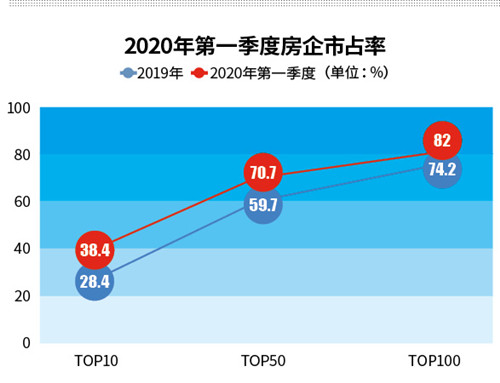

��������ҵ���жȿ��������ֻ���������ϼӾ硣���Ժ���о�Ժ������ʾ��2019�꣬ǰ10ǿ��ǰ50ǿ��ǰ100ǿ������ռ�ʷֱ�ߴ�28.4%��59.7%��74.2%������2020��һ���ȣ�����������ռ�ʷֱ��2019��������10.0��11.0��7.8���ٷֵ㡣

����������ռ����������������С�ͷ�������˳���

����������Ժ���棬����2020��4��8�գ�������Ӱ�죬65���ڹ�84�ҷ��ز�������ҵ�Ʋ����㣬��Ϊ�ط���С����������ȥ��ͬ������25.3%��

���������ͷ��������ʷ��洦�����ƣ���С������ʽ�״̬��Խ��Խ���4��19�գ�һ��ǧ��Ԫ����߹ܸ���ʱ���ܱ����ߣ�δ����С���������˳�����ҵ���жȽ�����������

���������ղ�������

����2019�꣬�������Ӫ�չ�ģ�����Ȳ���������ӯ��ȴ���»����ơ�

���������Ϊ����2019�깫˾ʵ��ë����;�����ֱ�Ϊ1333.4��Ԫ��551.3��Ԫ��ͬ������19.5%��11.9%�������ٽ�2018�����30%�����Խ��ͣ�ӯ��ָ���ϣ���˾ë���ʺ�ĸ������Ϊ36.2%��10.6%����2018��ֱ���1.2��0.8���ٷֵ㡣���з��ز������ҵ��Ľ���ë����Ϊ27.2%����2018���½�2.5���ٷֵ㡣

������������������ҵë�����½���һ�����ƣ�����������Ѿ��γɡ����ڽ���3�µ����ҵ�����ϣ��ܲü���ϯִ�й�ף��ʤ���ͳƣ�ë������Ȼ���½�����������Ч�ʺ�Ч���ǿ����������ģ���������һ���Գ�Ĺ��̡�

�����˶���Ҳ��Ϊ��Ŀǰ��ҵ���������ռ��ܵ���ѹ����������������ӯ���������ٽϴ������ѹ��������Ҳͬʱָ��������������ٽ��ͣ�Ҳ��ù�˾����������ֵ˰֧��������������ڹ�ȨͶ�����ʲ���ֵ��ʧ���Լ���������˰������������ֵ˰�������������йء�

�����ٿ�����ǡ�4��23�գ�����Ƿ����Ʊ���ʾ����˾ʵ�ֽ���Ӫҵ����610.49��Ԫ��ͬ������8.11%���ϲ����������й�˾�ɶ�������40.2��Ԫ��ͬ������33.21%����Ȼ�����������ԣ��������ë�����ʺ;������ʷֱ��Ϊ26.6%��7.08%�����Ե�����ҵƽ��ˮƽ��

���������ں��ǿ��������ʾ��50�ұ�˷����ƽ��ë������Ϊ32.61%��ƽ����������Ϊ16.39%��

������������һֱ������ǵ�һ���̰壬��ΪǰЩ�����ĿӰ�죬Ŀǰ��˾�ľ������ʻ��DZȽϵ͵�ˮƽ�������Լ��ܲ����⡣��2019������ҵ�����ϣ������ִ�ж��³����ܲ����ٱ����ԡ�����ҵ�����ϣ�ִ�и��ܲ��⽨���ʾ����������������Ƿdz���Ҫ��Ŀ�꣬��˾������ء���ơ�����Ӫ������ɱ����͵ȶ�����ڣ������������ø��á�

��������ӯ���»����ƣ�������Ч��Ϊ��ҵ��ʶ�������۹�ģ������δ�������ص㣬�����Ʒ�ʲ��ǵ�һλ�ġ����ڴ��й����»���ϯ�����ڽ���3�µ�ҵ���������dzơ�

�����ڴ�ǰ��2�·ݣ���Կع�CEO�ַ�Ҳ��������ʾ�����������ӣ��Ǹ�������ģ�����ӣ��Ƿ�ʽ�ֶΡ�������ҵһ�����ע�������а���ڹ�ģ���а�

�����ֻ��Ӿ�

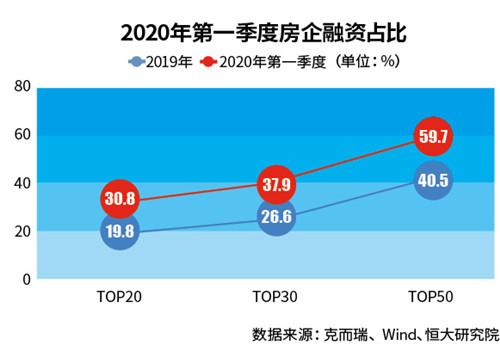

�����걨��¶����һ�������źţ��Ƿ������ʳɱ��������Լ����������ķֻ���

�����˶�������ѷ��걨��50�ҵ������з����һ��������2019��Լ��60%�ķ������ʳɱ�ͬ�����ǣ���������ʳɱ�ͬ������0.33���ٷֵ���7.13%���ٴ�ͻ��7%��

�����Ӹ��忴������֮������ʳɱ��ֻ����š�������ʾ��2019�꣬�к��ز��������õء��������š�Խ��ز��ȷ���ƽ�����ʳɱ�����5%���£������к����ǵ���4.21%��

����������ҵ���ʳɱ�����Խϸߣ��������عɡ������ز�2019���Ȩ���ʳɱ�������9%�����к���2�����ࡣ�ݿ˶���ͳ�ƣ�50�ҵ������з����У����ʳɱ���9%���ϵ���10����ҵ��ռ�ȴ�20%��

���������־Ӳƾ��о�Ժ����ʾ���Ե���ծȯ�����к���ȥ��7�³ɹ�����20�ڸ�Ԫ��5.5���ڣ���4.5����Ԫ��10���ڣ�˫���ֹ�Ϣ��ծȯ������10������ԪծƱϢ��Ϊ3.45%�����۵�����ҵ����ȥ�귢��3.5����Ԫծȯ�����ʸߴ�15.5%�����к���4�����ࡣ

�����������ݿ������ʳɱ��ϵ͵���ҵ��Ҫ�����ڹ�������֮�У�Ҳ�в����������Ӫ��ҵ�����������ʳɱ���Խϵ͡�������4�£�����ҵ����CEO�����ű�ʾ�����������ѶȺͳɱ��������ӣ�������ҵ������������������Խϲ��Ӫ���Ƶ���С��ҵծ��ΥԼ�����辯�衣

����3��6�գ��»�����������ƣ���˾�عɹɶ��»����ع���δ�ܰ���Լ��������Ҹ��ʽ𣬵�������Ʊ�ݲ��ܰ������Ҹ���Ϣ���ѹ���ʵ����ΥԼ������ƣ�������Ӱ�죬�»����عɶ���ҵ�������ش�����Ӫ�ؿ������٣���֮�����ܵ������ܸˡ���Ӫ��ҵ�����ѷ�ծ�ѡ���Ӱ�죬���������ծȯ�����ֽ���������������ʽ�Ϊ���ţ����յ���ծȯΥԼ��

�����»�����Ȼ�ڹ������������»����ع�Ϊ��ͬ���壬���ж���������ҵ��������Ӫ����������Ŀǰ�ľ�Ӫ״��Ҳ�����ֹۡ�4��11�գ��»��������Ʊ���ʾ����˾2019��ʵ��Ӫҵ����119.88��Ԫ��������ͬ���½�14.37%��ʵ�ֹ��������й�˾�ɶ�������8.21��Ԫ��������ͬ���½�30.80%����˾2020���һ����ʵ�ֹ��������й�˾�ɶ��ľ�����Ԥ�ƿ���2.5�ڨD3.5��Ԫ��

����4��25�գ����о�Ժ�ǿ������о��ܼ���Ծ������ʱ���ܱ����ߣ����������С�����Ӱ��Ҫ�����һ���棬��Ӫ���ѵ���С������ܻᱻ��̭���������������ڸ�����ҵ��֧���������ӣ������������ߣ����ڶ�ȱȽϳ�ԣ����С����Ҳ�п��ܴ����̡���

������Դ��ʱ���ܱ�

�༭��wangdc