伴随疫情在国内得到有效控制,3月宏观经济已出现企稳回弹势头,物业市场随之逐步回暖。历经一场全范围无死角的疫情测试,哪里租赁市场复苏最快?产业园、写字楼、数据中心、综合体、酒店等多种业态中,哪个又深得投资人青睐?

写字楼市场:高空置负吸纳

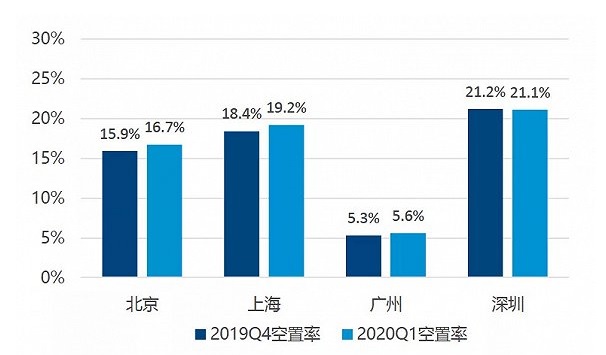

受疫情影响,一季度北上广深4城写字楼市场基本处于停缓状态,空置率在此前高居不下的基础上持续推升,再创新高。

2019年曾有数据显示,北京甲级写字楼市场第三季度空置率达10.9%,创近八年来最高水平;上海上半年空置率达到18.5%,成为近十年新高。

2020年一季度北上深3地写字楼空置率徘徊在20%上下,高力国际《中国物业市场2020展望》报告显示,一季度北京甲写市场空置率推升至16.7%,上海升至19.2%,深圳仍然保持在21%的高位。作为不一样烟火的广州,2019年甲写市场保持5%的低空置率,如今也呈现上涨趋势。

▲一线城市2020年一季度空置率。来源:高力国际

疫情抑制了甲写市场的短期需求,一季度北广两地录得净吸纳量为负,再创历史纪录。其中,北京市场有史以来第一次出现连续两个季度净吸纳量为负(高力国际);广州市场则是十年内首现负值(第一太平戴维斯)。北上广深及成都、西安等重点城市写字楼市场普遍承压,租金迎来阶段性下调。

▲一线城市2020年一季度租金走势。来源:高力国际

除写字楼市场外,疫情给产业园市场也带来负面影响。一季度上海产业园区出现负吸纳量,租金亦有所下跌,但幅度较小,整体稳健。3月下旬以来,医疗健康和新基建等受疫情影响较小的行业对产业园区的租赁问询开始增多。值得注意的是,面对疫情,产业园展现出良好的市场韧性。

这得益于两方面原因:一方面受疫情影响较小甚至有所增长的行业,例如线上科技、医疗健康、新基建等大多位于产业园中;另一方面,国企园区开发平台落实租金减免等措施,助力中小企业、初创企业过难关。

物流仓储:需求大租金涨

与写字楼市场惨淡景象截然相反,疫情培养起来的线上消费习惯长期利好电商及物流仓储行业,一线城市物流仓储市场租金有望迎来全面上涨,2020年物流仓储成为投资与租赁的窗口期。

总体而言,一季度一线城市核心地段的高标仓依然维持了稳定的租金增长,二线城市由于电商搬迁至自建库大面积退租。

具体来看,一季度北京仓储市场租金处于高位水平,环比上涨0.6%,至1.72元/平方米/天。《中国物业市场2020展望》报告显示,北京市场仓储物流需求量较大,加上政策对于物流用地的限制,未来北京仓储市场可租面积有限,租金将持续走高。

深圳市场一季度高标仓负吸纳1.85万平方米,但深圳仓储市场空置率仅为2.9%,处于一线城市最低水平。疫情影响逐渐减弱,深圳仓储市场即将反弹,由于未来新增供应有限,深圳市场租金有望持续上涨。据戴德梁行董事总经理邓懿君介绍,深圳物流仓储需求将向东莞、佛山等地外溢。

上海、广州两地仓储市场2020年新增供应超10%。预计上海2020年新增供应将达到65.2万平方米。受此影响,上海仓储市场空置率可能推升至15.8%,租金增长整体放缓,保持2%或以上的增幅。广州仓储市场2020年第一季度入市的新增供应良好的预租情况良好,净吸纳量达10.4万平方米。

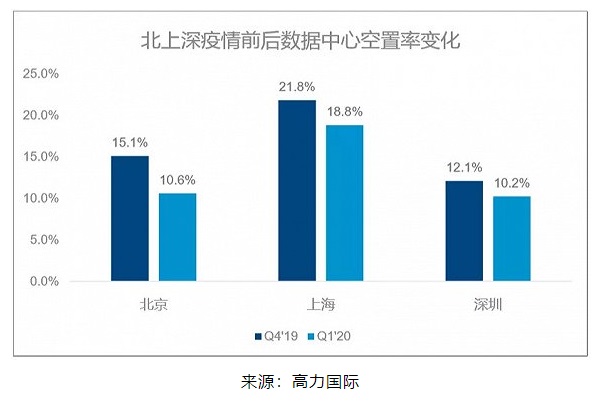

受疫情期间线上信息量激增,叠加新基建影响,数据中心成2020年投资风口。一季度北上深一线城市数据中心空置率相对于去年年底明显降低。由于能评政策的限制,一线城市的数据中心供给较为稀缺,资本正积极寻找优质投资标的。

来源:高力国际

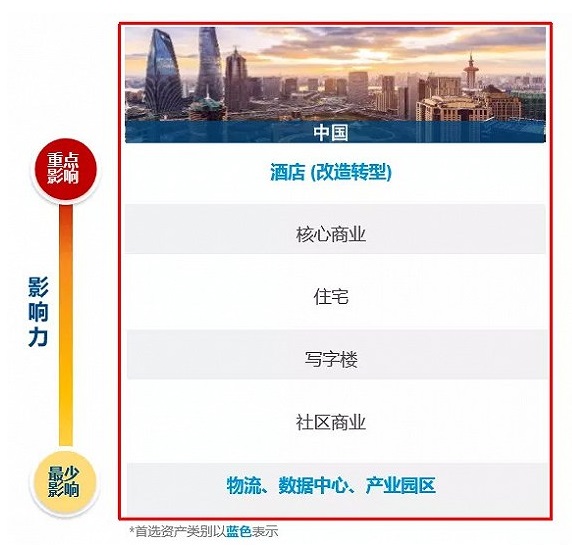

汇率稳定、疫情控制良好的中国成为全球资本避风港。因此,投资人长期看好中国市场。

▲疫情对大宗物业投资的影响。来源:高力国际

历经疫情考验,物流、数据中心、产业园成为投资者最为关注的大宗资产。

来源:高力国际