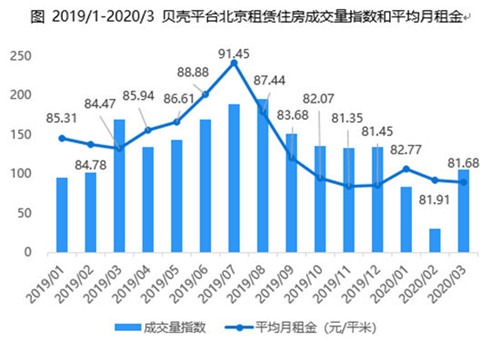

�����ݱ����о�Ժ���ݷ�����3�·ݱ���ס�������г���ʼ���ա�����ƽ̨�ɽ�����������2.56������ȥ��2�£����ں��һ���£�С������3.7%����ͬ��ȥ��3������37.8%�IJ�ࡣ��ˣ�������ס������������δ���������ʧ��ֻ���Ƴ���һ�������١�

������𱣳��ȶ���3�·ݣ�����ƽ̨��������ס��ƽ�����81.68Ԫ/ƽ��/�£������½�0.3%��ͬ���½�3.3%��������ص��±��������˿���δȫ���־����ں���������δ��ȫ�ͷţ��г��ܹ���Ӱ�����δ�������ǡ�

������Դ�������о�Ժ

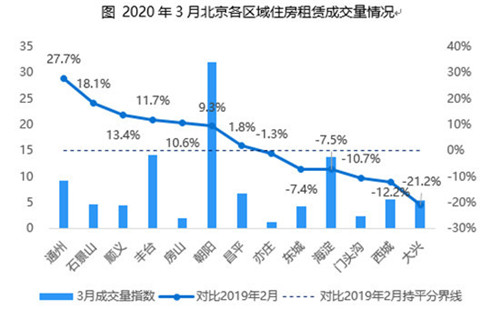

����������ס�������г��ָ��̶Ȳ�ͬ����Ȼ����������ס�����ɽ�����3�¶����ִ�����ӣ����Dz���������δ�ָ���ȥ��2�µ�ˮƽ��ͨ�ݡ�ʯ��ɽ��˳�塢��̨����ɽ����������ƽ���߸����ָ��Ͽ죬3�³ɽ����ѳ���ȥ��2��ˮƽ�������ˡ����ǡ���ͷ�������������Ǻ���ׯ���������ָ�������3�³ɽ����Ե���ȥ��2��ˮƽ��

������Դ�������о�Ժ

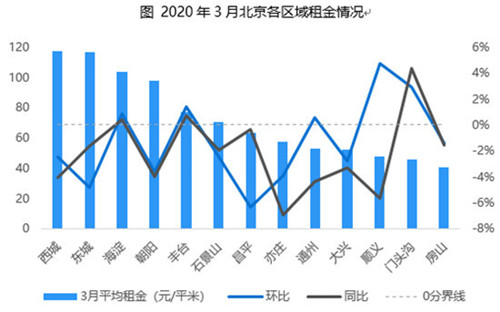

�����������������С���µ�����2�·���ȣ���˳�塢��ͷ����ͨ�ݡ���̨��������ƽ��������С�������⣬����8���������������»������в�ƽ�����»���ߣ���6.4%�����ǻ����»�4.9%����ȥ��3�·�ͬ�ڱȽϣ���ͷ��ƽ��������ǽ϶࣬��4.3%�������ͷ�̨ͬ����������������1%������10�������������½���˳�����ׯͬ���½�����5%���������½����Ƚ�С��������������ϴ���Ҫ���ܽ�������Ӱ�죬������ԽС��ƽ�����IJ������Ƚϴ�

������Դ�������о�Ժ

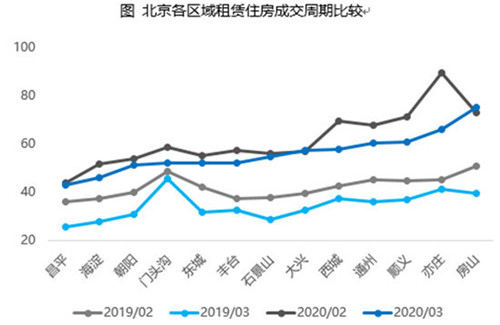

�����ɽ��������̣����Ա�ȥ��ͬ�ڳ���20�졣3�£�����ƽ̨��������ס��ƽ���ɽ�����Ϊ52.8�죬���ϸ��������˽�5�죬����ȥ��3�������˽�20�졣��Ҫԭ����2�·��г�����ͣ�ͣ�2�¾��������Դ�������������һ���¡�����3������ɽ����ڱ�ȥ��ͬ��������ʱ����20�죬�����ɽ��ķ�Դ��������2/3�ǿ�淿Դ���Ӹ�����ijɽ����ڱ��ֿ���ͨ�ݡ�˳�塢��ׯ�ͷ�ɽ�ijɽ����ھ�����60�죬˵�����ĸ�����������������淿Դ��

������Դ�������о�Ժ

�����������������ӡ�3�±���ƽ̨����ס������ҵ��������Դ������������������1.19����������Դ��������������1.14�������У�������Դ���ѳ���ȥ��ͬ�ڣ�ͬ������38%��������Դ����δ�ָ���ȥ��ͬ��ˮƽ��ͬ�ȼ���28%�����Ѵﵽȥ��2�µ�ˮƽ��1-3�����忴��������Դ����������Ӱ���С����Ҫԭ�������������Ͽ������ܵ����ռ�����ƣ�VR�Ŀ����������ʵ�����㡣

������Դ�������о�Ժ

��������3�±����������������ӣ�Ԥ��4��ס�������г�����һ�������������ﵽ��������ȥ��3�µĸߵ㡣ǰ�ڿ�淿Դ���������������г���������ȶ���������ִ��������