��������Ա���д��¥�г�û�о�����Ӱ��

��������2020�꣬�¹ڷ��������Ϊ��һֻӰ��ȫ����ĺ�����¼���������һ���ȣ����鼸���������й����о��û������ʼ��ȫ��Χ���ӡ�����ͳ�ƾ�������ʾ��2020��1��2�£���ģ���Ϲ�ҵ����ֵͬ��ʵ���½�13.5%��ȫ���̶��ʲ�Ͷ��ͬ���½�24.5%��ȫ�����ز�����Ͷ��ͬ���½�16.3%��

����������ʵ�ķ�ӳ��������ھ��õĸ���Ӱ��dz����ţ��������������ľ��û����£��й�����������·ݿ�ʼ�õ��˷dz���Ч�Ŀ��ơ�������ѡ���������й������˽ϴ�Ķ��ڴ��ۣ������˾����������ȫ�����ڵľ�������DZ����������Ϊ�����й��������¹ڷ������飬�й����ý����ǵ�һ������������������յľ����塣

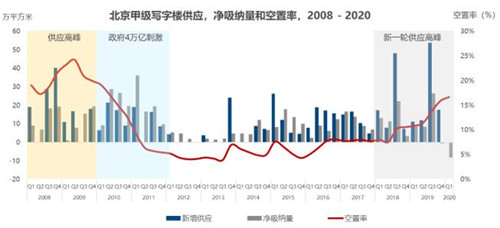

�����������ʻ����������ܾ�����������ʾ��"�������Ĵ��£�����һ���ȱ�����д��¥�����г�ͬ�������г��䶳״̬���������е��������������ͣ���ӳٵ�״̬��Ȼ�������Ƕ����г��������ж���������ڱ���д��¥�����г�û�о�����Ӱ�죬��Ӱ����������г������ߵĻ�Ծ�Ⱥ��г�����仯���ѡ����г����������ᣬ�����⻧��Լ�������ڣ��Լ��ɱ����س�Ϊ��ҵ����Ҫ�����ȶ������ص������£������Ⱦ�������������Ҳ��ӳ���ͺ�۾�����ͬ�����ơ������ȱ����г��ľ��������ﵽ����ʷ��¼��-81,000ƽ���ף���Ҳ�DZ����г���һ�γ��������������ȵĸ���������������CBD���������г��⣬�����г���¼�ø�������������������ɯ���г��ĸ����������仯��Ϊ���ԣ��ﵽ��-64,000ƽ���ס��������ֱ仯����������������������ζ����ҵ��ʼ���ִӼ�д��¥���Ҽ����ҵ����Ǩ�ļ���ͬʱ�����������ڳɱ����������������Լ���ڶ��³��Ŀ�����������������г������£���������������ںܴ�̶��ϱ��������������������������״̬�µ��г����ⲿ�ֱ�Ӧͨ��������������ȥ�������ȴ�������������ɡ�"

������Ȼ��������������Ӧ�������г������ܵ����ƣ����¿����ʻ�������0.8%��ͬ������5.9%���ﵽ16.7%��������ɯ��Ȧ���������Ƿ������ͬ������6.1%�����ȿ���������Ϊ�����⻧��Լ���ڰ�Ǩ������������¡����ڿ��������߸ߣ�ȫ�м�д��¥���ˮƽҲ�����µ�ͨ����ȫ��ƽ�����ͬ�Ƚ���2.5%��373Ԫÿ��ÿƽ�ס�ȫ�и�����Ȧ�����ֲ�ͬ�̶ȵĻ����µ���������ɯ��Ȧ�������ף��ﵽ����-5.4%�����ڼ۸��ͦ�Ľ��ڽֺ��йش�Ҳ�����ɶ������ȷֱ��µ�-1.4%��-3.1%�������г�������Ȼ���������⻧���а�Ǩ������������⻧���ԱȽϻ��������г���Ѱ���Լ۱ȸ��ߵ�������ҵ���а칫�ռ�������

�����������ʻ����������ܾ�����������Ϊ��"�����ܵ�����Ӱ���С��ĿǰIT��ҵ������ռ�Ƚϴ������ҵ������ָ�Ҳ�����ġ����ں����ܲ��ܵ������Ӱ�죬�����ʹ�˾�������·ݶ�����ͣ��״̬��Ԥ�Ƹ�������һ�������������ȣ�Ԥ�ƻ��и���ĺ��˾Ѱ�ͳɱ��ļƻ���"��������µ��������������������⻧�����Ѿ�������һ�����������칫Ʒ�ʵĻ��ᴰ�ڡ�����ij���Ҳ�úܶ���ҵ�������Ӳ�ָ���µİ칫���ԣ��������˼����ν�һ����߰칫Ч�ʡ�����д��¥ҵ�������������飺"д��¥ҵ������Ŀǰ���г����Ӧ�û������������ԣ�������ͨ�����ַ�ʽ��ס�Ͽͻ��������¿ͻ��������ʱ�ڱ��ֳ����ʸ�Ϊ��Ҫ��

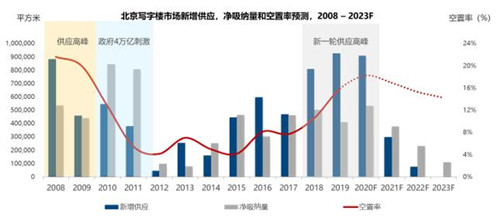

�����������ʻ������о���½���Դ˵Ĺ۵��ǣ�"�����г��ĺ���������Ȼ�Ǹ߹�Ӧ���Ƹ߿����ʡ�2020����Ȼ�ǹ�Ӧ�߷��꣬�������ˮƽ������������п��ܻ��һ��ͻ��20%��Ȼ���������ӻ��˺ܶ��ڽ���Ŀ�Ĺ��̽��ȣ��������Ԥ�ƻ��в�����Ŀ���ӳ����У����һ���̶��ϼ������г��Ĺ���ѹ����������������⣬����Ԥ���г�����ڶ����ȳ��ֽ�Ϊ���Եĸ��ռ���ͬʱ������ά����2019���ļ��ȶ����г�����λ����̬�ƵĻ����жϣ��������Ӱ���£����ĵ������Ƚ��Ӵ���Ŀǰ������ڵ��г�״̬���Լ�������Ӧ���������У����Ԥ�ڴ�Ż������귢��ת�䡣"

����Ŀǰ���ں����г��IJ�ȷ���Դ�����ӣ����������Ӱ�����ʻ��������°��ꡣȻ�������й����������ĽǶ����������鵼�µ�������ʱ�����ڽ���������һֱǿ����2020����г���ע�㲻Ӧֻ�Ǿ������٣���Ӧ�ù�ע����������ߴ���������ЧӦ�������������ܾ����жϣ��Ⱦ�ҵ���»����ǽ����۵�������Ҫ���������棬�����»�������Ϊ�й���һ�ι�����ĸ����Ҫץ�֡��»�������5G�������ظ�ѹ���Ǽʸ�����·�ͳǼʹ����ͨ������Դ������������������ġ��˹����ܡ���ҵ���������ߴ��͵�ǰ��չ������ԣ������������˵�Ӱ��ֻ����ʱ�ģ����Ƕ��ڹ�����ȴ������Զ��Ӱ�졣�»����Ĵ��ģ�̿�����һ������ͨ���Ƽ������������ľ������������»���Ϊ�IJ�ҵ��������ӿ������й��IJ�ҵ�������������ع��й��ڵ�ǰ���羭�ø���µ�Ӱ������ȫ���綼�ڶ����й�������ʱ�ڵ�������Ч�Ժ;��ûָ�������ȫ��Ϣ���������ɵĴ������£����������й����õ������Ƚ���ȫ��Ͷ���ߴ������ģ��°����ʽ��Ӵ������й��г��������������Ҿ������ȵ��г����Ϊȫ������ʽ����ѡ��

���������ʲ�����Ϊ�����ʱ���������ѷ��ع���

������Ϊ������״��������Ļ�Ӧ��������ط����������ѳ�̨һϵ�в����ͻ��������Է��־���������ͬʱ�����Ź����������������ã����и�ҵ�������������������ܹ������ܵ����ƣ��������ʱ����ҹ������ĸ�Ч���г��������ȶ��߶ȹ�ע�����������й����ʱ��г��������ܾ���������Ϊ��"���ز�Ͷ�������ڴ��ڣ�����ֻ��Ӱ���г�Ͷ�ʽ��࣬����һ�߳��������ʲ�����Ϊ�����ʱ��������µ���ѷ��ع��ߣ��������������ȶ������һ�����ͷţ�����֮ǰ��ѹ�ֵ��������ڹ��ʼ�������Ƶ����أ����ʾ������̽������������Ͷ���ˡ�"

��������2020һ���ȹ�¼��3�ʴ��ڽ��׳ɽ����ֱ����ۺ��塢�Ƶ꼰д��¥�����Ľ�����λ�ڳ�������LG˫����������Ŀ��ȥ���°������к�"����˭��"һֱ��Ͷ�ʽ�����Ļ��⣬���գ��¼�����Ȩ����GIC��11����Ԫ�����չ���ռһ�����ܳɽ����92%��

������3����Ѯ������Ͷ�������ָ���Ծ�ȣ��ڱ����г�Ѱ��Ͷ�ʻ��ᣬ���ſ�����Ŀ�ȡ����ע�ص��Խ���д��¥�г������˳��и�������Ŀ�⣬�Ѿ����ֽ����ij�������ҵ���ΪͶ���˹�ע�����͡�

��������ֵ��һ����ǣ����������Ȼ�Դ���ҵ��������Ӱ�죬�����ϿƼ���˾��ҽҩ��ҽ�ƹ�˾�Լ��Ƽ��㣬�����ݵ���ҵ��������Ӱ�����������ӣ�����������ȶ��������ŵĿ����ԣ���Щ��ҵ�ձ鶼�ֲ����в�ҵ�ۼ��Ե��������������йش塢�ϵز�ҵ�ȣ����������Ŀ�����ܳ�Ϊ�������������������г���

���������µ�������ҵ����

��������ڱ���������ҵ�Ļָ������������ֹ��3�µױ����������Ļ����ָ�������Ӫҵʱ�䣬����ǰ�ź����������н��̼ҿ�ҵ����������ǰ�нϴ��࣬��Ҫ������ҵδ�ָ�Ӱ�졣�������ص���1000��������ҵ�վ����۶�������2����Ѯ����Ѯ����5.6%��ȫ�������г���������ͨ����20���������ĵĹ۲⣬3����Ѯ��������Ʒ��Ӫҵ����80%-90%���ң�Ŀǰ��ͯ���������������ࣨKTV��ӰԺ��ҵ̬�Դ��ڹر�״̬������ҵ̬����������Ⱥ�������ӣ�������ƽ����������25%���ң������೬�п����ܶȴ�������ҵ̬��

����ͬʱ������Ҳ�۲쵽�������������ҵ���ڴ������ֱ仯���������飬����ʵ�����۵�����ʷ�ȵף��ܶ���������Ʒ�ƿ�ʼ������Դ��ͨ�������������������磬������ҵ�ܵ��ش���Ʒ�ƷӴ�����ά�־�Ӫ���Լ�����ʧ������һ���������೬����������3-4������֮�������˶�ȱ������ҵ��ʼ���ֱ���ȡů����Ա��������������������۶������������������ƽ̨������û����������������������ʱ��������Ա����ͨ��APP�����������ںš���Ⱥ��С����תս���ϣ�ͨ�������ƹ��ֱ���������������ߵľ��룬Ϊ���������������˻������á�

�����˴������ڼ䣬���۷�װ�����������֡����½�������ҵ�ܵ�����Ӱ�죬��������ʱ�������ٳ���80%������ͣҵ����70%�����۶��������㣬����3�µ���δ��ȫ�ָ�Ӫҵ�������ڼ�ֹ������Ķ��̻�����1-3���²��ȵ������Żݣ�����Ա��������һ���ϴ�ɱ��������ָ�����һ��ʱ�䣬�����̼ҶԹ�����Ա�����������Դ˻����ɱ�ѹ������ͳ���ۡ�������ҵ̬Ŀǰ����ֹͣ���µ����ţ��µķ�չս��Ҫ������������ƶ���

���������߷�ͨ������APP��ʼ�������ѣ����Ͽ��������ճ��Ĵ����������Ż����Ⱥͱ��������ڸı����ǵ�����ϰ�ߣ�����������Խ�������ԶӰ�졣80��90���������������Ⱥת���Ϊ�������������Ʒʳ���Ϊ�����ȵ㣬��������ͨ�������ֻ���������ģʽ����Ϊ�µ�����������Ⱥ���������������Ʒ��Ϊ�µ����������㡣

�������ڹ�������Ʒ���ڶ࣬�����������۷������Ľ�����������������ƽ̨�Ľ���������Ӫ��Ʒ����Ʒͬ�������ϣ��������µ����ϻ��������۶Ʒ�Ʒ�Ҳ����ͨ�����л�Ա��ϵ������������ģʽ���Ӵ������ƹ���������������۶�ִ��������������֧�����������������ܻ����������ѿͲ㼰���ݵķ��������龭Ӫ����ǿ���ݵķ������������������������ص���������о������õ��ṩ�������龭Ӫ��δ����һ����Ա��������������ѵ��ͬʱͨ������ƽ̨�����������ۺͷ�����¼��ܡ�

����������ҵ�ز���������

�������������Ӱ�죬�����̶���������ҵѡַ�������˱仯�����ȣ�����������ȫ���Ӷȵ�������������ҵѡַ�����ӿ�������������ѡ�����ܶȴ�ĵض�ת��Ϊ��߶Կ�������������λ����������ѡ�����ĵȽ�ͨ��������λת��Ϊ��������չ���ӽ�ͨ��������ƫ�õ����ϸǼ�����������ͨ��Ŧת��Ϊ�Բ��м�˽������Ϊ�������ҵѡַģʽ����Σ����ڴ˴������о���Ļ�켣�ɶ����ķ�ɢ��������Ŀ���������ĵ���Ա�߶ȼ��е��������ǿ��������ҵ�ļ��۽�ת��ΪΧ��������չ��������ҵ�������������������ṩһվʽ����������������Ľ���Ϊδ����չ�ȵ㣬�����˹�����������֣��Ļ����˶������ӣ����к��罻�ȹ��ܡ�

�����������ʻ�������ѯ�������¸�ï���ƶ����鴴�»��Ϊʵ����ҵPK���̸���Ҫ���ֶΡ�������Ӱ�죬���̶�ʵ����ҵ�ij�����ϼ��������������������ʵ����ҵ������������ԡ��̳�����ͨ����й���������ʽ���졢���������ںϵ��ֶ���ǿʵ����ҵ�������ԣ����촴�µ㣬�����������顣����й���Ϊ�����̳�����ͨ��Ʒ����ϡ��ŵ�ռ���ơ������������죬�������߲�����й������γɶ�Ŀ��ͻ�Ⱥ��ǿ���������������Ϻ���LANEHUB���Ҿ�����������Ʒλ��������ռ䣻i.t blue block����������ȫ�¸���ꡣ���ڳ���ʽ���죬����ҵ��Ŀ��ͨ������ʽ�������������ʽҵ̬�������������ߣ������������飬�籱��SKP�Ϲ�SKP-S��"����-ģ��-δ��"(Digital-Analog Future)Ϊ���⣬Ϊ����������һ������ʵ�Ĺ��ﳡ�������������ں������Ѷȸ��ߵ��ֶΣ�������Ҫ����ҵ���ϴ�ͨ���Ϻ����£�������Ҫ����֯�ܹ���������������Ա��ѵ�ȷ�������ϵͳ��ս�Թ滮�������Westfield���Ŵ���Westfield Labs���ֻ������Ƴ����̳���Ʊ�ֻ�����ͣ�����ֻ���͵ȱ����Ӧ�ó���

�����̳�Խ��Խ����ͨ���Ƽ��ֶ������Ϲ���������ȫ���ڴ˴������У��߿Ƽ��ֶεĹ㷺����Ӧ��Ϊ����ʽ��ҵ�ṩ��ȫ���ϣ�����δ���ص�ķ�չ���������Ŀ�����5G�����ȳ�����¡������Ӧ���ء��Ӵ��նˡ�����������ϵͳ���Ƽ��ֶν���̳��ڲ����������Լ�����������ȫ��λ��⣬ʵ�ֹ���������ȫ��������������ʱ����

������Դ����������

�༭��wangdc