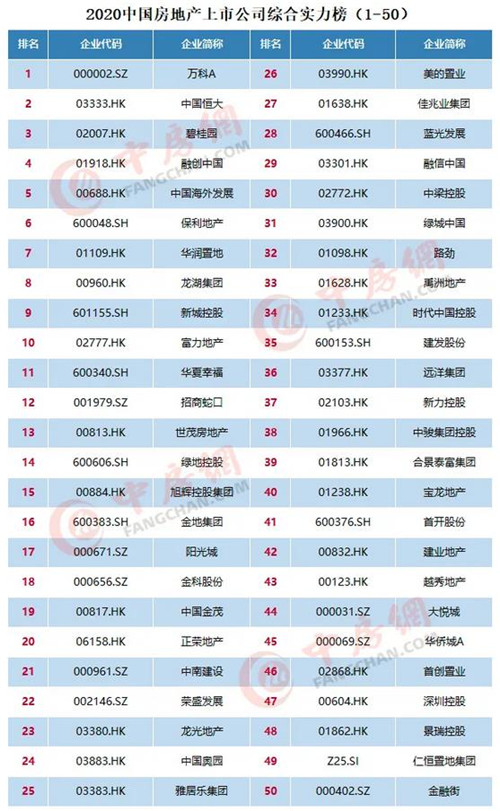

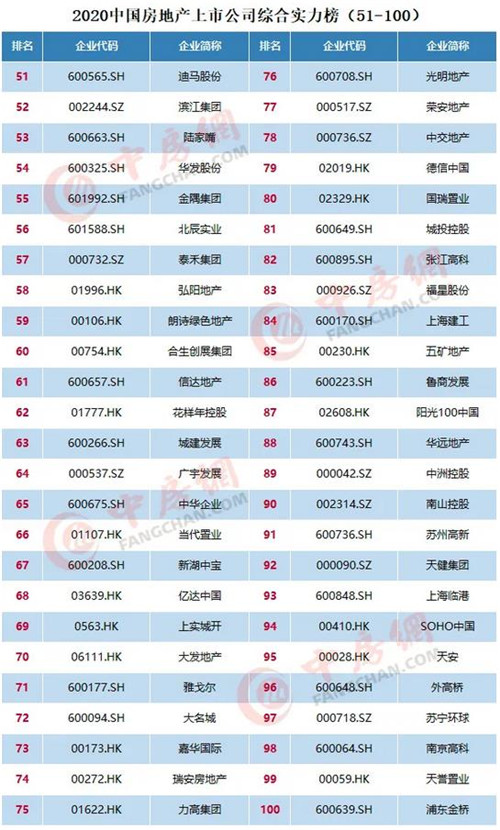

��������2020�й����ز����й�˾�����о����棬�Ӻ��IJ���ָ��������2019�����з������ʲ���ֵΪ1409.37��Ԫ��ͬ������25.67%�����ز�ҵ���ֵΪ270.00��Ԫ��ͬ������34.39%���������ֵΪ28.68��Ԫ��ͬ������11.94%���ʲ���ծ�ʾ�ֵͬ������1.87���ٷֵ���69.96%������ծ�ʾ�ֵͬ������3.25���ٷֵ���95.77%��

�������忴�����з�����ְ˴�չ�ص㣺

�������ʱ��г����棬��ҵ��ֵ���µ�����������ʾ��2019��A�ɷ��ز����������ڸ۹��ڷ��ɰ�飬������Ϊ������еĵز��ɴ�����ͷ����ǰ�г���ͷ�����е����Ƽ��٣��ʽ��������ͷ���ӹ�ֵ�����������꣬�������з�����ڸ����з����ֵˮƽ�ӽ�һ�£�2019���ڸ����з���ƽ����ӯ��С����������ƽ���о��������½�������Ϊ8.19����0.85�����������з���ƽ����ӯ�����о��ʷֱ�Ϊ7.65����0.91����ͬ�Ⱦ��������͡�

��������Ӫ��ģ�����ϣ���Ӫ��ģ�Ȳ���������ҵ�ֻ�����������2019�����з������ʲ���ֵ�����ʲ���ֵ�����ز�ҵ�������ֵ������ͬ�ȴ�������������з������ʲ���ģ����������2019��ĩ�����ʲ�����ǧ�ڵķ�����57�ң�Լռ���з���������28%������3000�ڵ���ҵ22�ң�Լռ���з���������11%�����У��������ڵ���ҵ��5�ң���������ơ���̹����������̵ء����۽��棬�̹�����ơ�����ڴ������з�����������������ƣ��Ⱦӹ�ģ���Ʒ������С�

�����ӳ�ծ������������ծ����С������������ծ���տɿء������о�������ʾ��2019�귿�ز���ҵ��ծˮƽ�����ȶ�����ծ�����ڿɿط�Χ֮�ڡ��ӳ��ڳ�ծ��������2019��ĩ���з����ʲ���ծ�ʾ�ֵΪ69.96%����2018������1.87���ٷֵ㣻����ծ�ʾ�ֵΪ95.77%����2018��ĩ����3.25���ٷֵ㡣����ҵ�ʲ���ծ�ʵķֲ��Ͽ���2019��Լ25%����ҵ�ʲ���ծ�ʵ���60%��Լ16%����ҵ�ʲ���ծ�ʴ���60%��70%֮�䣬Լ26%����ҵ�ʲ���ծ�ʴ���70%��80%֮�䣬Լ27%����ҵ�ʲ���ծ�ʴ���80%��90%֮�䣻����6%����ҵ�ʲ���ծ�ʸ���90%��

������ӯ���������棬��ҵ���������»���2019�����з����ʲ������ʾ�ֵΪ9.50%����2018���½�0.30���ٷֵ㣻���ʲ������ʾ�ֵΪ2.18%����2018������0.18���ٷֵ㣻���ʲ������ʾ�ֵΪ4.74%����2018���½�0.03���ٷֵ㡣����ӯ��Ч��ָ����2018�����û��̫��仯��������ǰ�г�������ƽ�ȷ�չʱ�ڡ����Ӿ���ӯ����ģ�����ӯ���������������ַ���ӯ����ģ����100��Ԫ���£��ʲ��ر��ʽ���0~10%֮�䡣

�����ڳɳ������ϣ�ҵ������������á�2019�����з���Ӫҵ���롢������;��ʲ���ģͬ�Ⱦ�ʵ���������ӳɳ�����ָ�꿴����ɢ�̶Ƚϴ������з���ɳ���������ϴ�������ͳ�ƣ�52%����ҵ�������������������䣻22%����ҵ�������ղ����������䣻11%����ҵ���������Ͽ죬��������½���15%����ҵ���ڵ����������䡣

�����Ӿ�ӪЧ�ʿ�����ӪЧ�ʻ����ȶ��������ģ�º�������2019��ĩ�����ת�ʡ������ʲ���ת�ʺ����ʲ���ת�ʾ�ֵ�ֱ�Ϊ0.33��0.28��0.20����������������С���½���ͬʱ������2019��ף����з������ܼ�13.99����Ԫ�����д������1000��Ԫ����33�ң���ȥ������4�ң�����3000��Ԫ����10�ң��ֱ�Ϊ��̹�����ơ��к��������������̵ء��ڴ��������������߿ڡ���һ���棬�Ӹ��������з�����ֿ���������ת����ҵ�����ת�ʡ������ʲ���ת�ʺ����ʲ���ת�ʾ���������ҵƽ��ˮƽ������ָ��ֱ�Ϊ0.59��0.46��0.35��ƽ�Ⱦ�Ӫ����ҵ������ת�ʾ�ֵ�ֱ�Ϊ0.38��0.31��0.22�����Ӫ����ҵ���ӪЧ��ָ������������ֵˮƽ��

������������η��棬���з�����������������������ǿ����Ϊ��ʵҲ����ϸ��ȫ�档���з����ڹ�ע������չ��ͬʱ����������ᣬ�����е���ҵ���Σ�����������ٽ���ҵ����ᡢ���й�ͬ��ɳ��������������Ʒ���չ������˰ָ��������2019�꣬���з�����˰���ֵΪ23.41��Ԫ��ͬ������10.38%��

�����Ӵ���������������չѸ����ռ�ݽϸ��г��ݶ�����з����ձ���г��ı䶯����ǰհ�ԵĴ����������з���ƾ���������Ŀ��ٷ�Ӧ�����ʹ���������������ҵ��ҵ��IJ��컯�������ݡ��ӷ�������Ӫ����ģʽ�Ͽ����鹦�ڼ�������Ĵ��º���ߣ��������ڡ��������ڴ�����̣����з������ӪЧ�������������������������������з���������ڸ���������д��º�ͻ�ơ�

������Դ���з���

�༭��wangdc