在疫情的影响下,2020年第一季度中国国内生产总值仅录得同比下降6.8%。一、二线城市房地产市场均受新冠疫情及相关防控措施影响,受到不同程度的冲击。全球蔓延的疫情使得现阶段市场存在诸多不确定性,导致各类租赁活动停滞,市场竞争加剧。

一线城市中,当前严峻的市场环境迫使业主采取更为激进的租赁策略,更专注于续租,并提供更为灵活的租金条款。在北京,空置率高的项目业主通常更注重维持项目稳定,并采取更为灵活的租赁策略。上海市场中更多企业在租约到期时选择续约,业主也开始考虑签订更长期的租约以应对未来竞争。

二线城市办公楼市场的需求也均出现一定程度的回落,市场面临压力加剧。本季度,成都办公需求向头部产业和在疫情中获益的产业聚集,金融、科技互联网、大健康产业成为拉动办公需求的核心动力。由于武汉受疫情影响较大,一季度整体活动基本停滞,需求短时接近冰点,疫情对武汉房地产市场的供需关系影响将在第二季度逐步显现。

需求压力存续,部分新增供给交付时间延期

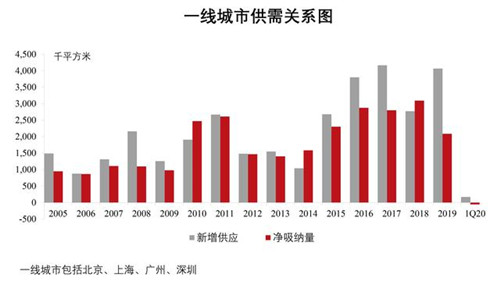

由于疫情对项目建设产生了较为直接的影响,导致本季度不少在建项目延迟交付时间。四个一线城市本季度新增供应仅为17.1万平方米,且主要集中于深圳。由于返工的延迟、安全卫生的顾虑等因素,看房、装修等活动将受到一定限制,相关的地产决策将会推迟,四个城市本季度的净吸纳总量仅录得-5.6万平方米,其中仅有深圳录得的净吸纳量为正值,约为2.8万平方米。

相比一线城市,中国主要二线城市在2020年第一季度的供给仍保持低位。仲量联行跟踪的16个主要二线城市本季度新增供应仅为10.6万平方米,净吸纳总量为-3,130万平方米。尽管第一季度受春节影响本就是租赁传统淡季,但本季度所录得的成交量也远低于去年同期水平。

市场格局或将改变,韧性产业仍为需求支柱

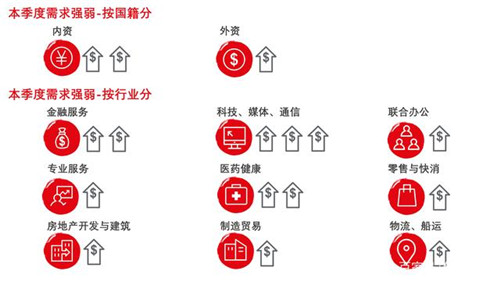

本已持续承压的办公楼市场需求端将面临更加严峻的考验,本次疫情对需求的影响将进一步改变租赁市场格局。尽管短期内疫情给市场带来较大挑战,但随着支持性政策的陆续出台,市场有望从中受益。中长期来看,金融服务、科技新媒体以及医疗健康等韧性较强的行业仍将在一、二线城市办公楼市场需求中占据重要地位。

传统商务需求支柱性产业为代表的韧性产业成为支撑办公需求在后疫情时期企稳的关键因素。由于中、小型企业在市场中的抗风险能力在短期内面临严峻的挑战,导致一、二线城市中均有退租情况产生。

疫情导致需求放缓,一季度租金受挫

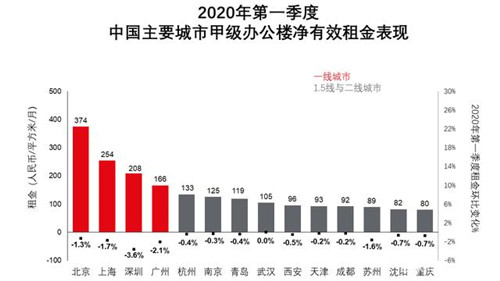

本季度,在疫情和经济压力的双重影响下,市场中竞争加剧,四个一线城市均录得租金下降。由于市场较高的空置率外加疫情对需求的负面影响,深圳本季度办公楼租金录得跌幅最大,环比下跌3.7%,广州录得租金环比下降2.1%。上海本季度租金录得同比下降1.7%,空置率较高的非中央商务区租金则环比下降2.4%。北京由于较低的市场空置水平,本季度仅录得租金环比下跌1.3个百分点。

二线城市普遍面临的市场压力也较为明显,尤其是市场刚刚经历了2019年经济不确定性所带来的种种变化。本季度由于武汉的租赁活动基本停滞,市场租金无变化外,在仲量联行跟踪的其他1.5线及二线城市中,所有城市均录得一定程度上的租金下跌。

来源:仲量联行

编辑:wangdc