����ͻ���������������ڶ���ҵ�����ˡ���ͣ��������������������Ƶĺ�ת��¥�п�ʼ��ů����ͣ��һ�����ȵĹ�������ʼ���뼯���ͷ��ڡ�

����1-4�·ݣ��������Ϻ������ݡ�����4��һ�߳��о�ס�õسɽ����Ϊ1031��ƽ���ף�ͬ������5.2%���½���Ʒסլ�ɽ�����Ϊ45819Ԫ/ƽ���ף�ͬ������6.0%��һ�߳��н�������Ϻã���͵ط�������Ը������ǿ�����ؽ���Լ�����١����ʵؿ��Ƴ�Ƶ�����ӵ������йء�

�����Ϻ��ӷ��ز��о�Ժ���շ����ı�����ʾ��1-4�·ݣ�ȫ��100�����о�ס�õسɽ����Ϊ15489��ƽ���ף�ͬ�ȼ���8.7%��ȫ��100�����о�ס�õؼ۸�Ϊ6011Ԫ/ƽ���ף�ͬ������12.3%��ȫ��100�������½���Ʒסլ�ɽ�����Ϊ15517Ԫ/ƽ���ף�ͬ������11.9%������4�µף�ȫ��100�������½���Ʒסլ�������Ϊ47604��ƽ���ף���������2.0%��ͬ������5.3%���ٳǿ�汣������17����ͬ��С�������ѹ���������ӡ�

�������о�Ժ������Ϊ����ǰ4�°ٳ��������ƿ����������߳��˵ȡ���Ȼ��ǰ���ز��г����ٸ�������ѹ������������äĿ���գ�һ���ʽ�λ��Ԥ����ȷ������Ȼ���л����ĵصĶ�������һ���棬�ؼۺͷ��۵�����Ҳ���ַ��磬�ؼ��������Աȷ�����ǿ��������ͽ��ڷ������ʵ�λ��������չȫ�����������������йء����⣬�ٳ�סլ���ʹ����Ⱦ�����������̬�ơ�����4�·ݹ�Ӧ���Է����������йء���Ȼסլ�����г����գ�������Ƿȱ������ȥ����ѹ����Ȼ�ϴ�

���������г������߳��ȣ������õػ���

����4�·ݣ�����ȫ�����ؿ����������ӿ죬�ط��������أ��������Ƴ��˸����������أ��ڿ���Ҳ���������ؽ����г��ĸ��ա�

�����������о�Ժ�����ġ�100�Ǿ�ס�õسɽ����桷��ʾ��1-4�·�ȫ��100�����о�ס�õسɽ����Ϊ15489��ƽ���ף�ͬ�Ƚ�����8.7%����������˵����ȫ���ٳ����ؽ��������߳��ȣ������õ���������ǿ��

�����Ӹ������������1-4�·ݣ�4��һ�߳��о�ס�õسɽ����Ϊ1031��ƽ���ף�ͬ������5.2%��32�����߳��о�ס�õسɽ����Ϊ8395��ƽ���ף�ͬ�ȼ���16.5%��64�������߳��о�ס�õسɽ����Ϊ6063��ƽ���ף�ͬ������2.0%��

����������Ϊ��һ�߳��н�������Ϻã���͵ط�������Ը������ǿ�����ؽ���Լ�����ٵ������йء����⣬���ַ���Ҳ�Ӵ��˶�һ�߳��е�����Ͷ�ʣ��õػ�����������ǿ�����߳�����һ���ȵ��н������dz��������£�4�·�Ҳ��ʼ���ֻ�ů���������ų���Ⱥ������Ȧ������������ߵ��ͷţ�Ԥ�ƶ��߳���Ͷ�ʻ��Ὣ��һ�����ӣ���Ҳ��̼����صĽ��ס������߳��з��棬����������Ͽ�������Ҳ��������Ȼ��Ҫע����ǣ����뱨��������߳����ձ��Ǿ���ʵ����ǿ�ij��У�һֱ�ܷ����������������ؽ���Ƚϻ�Ծ�����������������߳��У���Ҫ�����������ݽ����г������������ķ��ա�

�����ӡ�100�Ǿ�ס�õؼ۸桷�������ٳǵؼ۲����䣬�����õ������Խϻ�����

����������ʾ��1-4�·ݣ�ȫ��100�����о�ס�õؼ۸�Ϊ6011Ԫ/ƽ���ף�ͬ������12.3%���������Ͽ����ؼ۱��������䡣�����ǽ��ڲ��ֳ��е����ʵؿ飬�������ҳ̶Ⱥܸߡ�

�������У� 1-4�·ݣ�4��һ�߳��о�ס�õؼ۸�Ϊ18273Ԫ/ƽ���ף�ͬ������40.1%��32�����߳��о�ס�õؼ۸�Ϊ6039Ԫ/ƽ���ף�ͬ������4.6%��64�������߳��о�ס�õؼ۸�Ϊ3889Ԫ/ƽ���ף�ͬ������15.3%��

�������о�Ժ������Ϊ�����Ƿ��ľ�����ֵ����һ�߳��нϸߣ���Ҳ˵������һ�߳���ƵƵ�Ƴ����ʵؿ������˷���������룬��չ���˽�Ϊ���ҵ����ᡣ���߳��еĵؼ����ƺ�ȥ��ͬ��ˮƽ�൱����Ҳʹ����ط����õصijɱ����Եõ����õİѿء����������߳��еؼۿ��������Ƿ��ϴ�Ԥ�ƺ��������߳��й��ؽ����ӿ죬�������ڽ�������еؼ�ˮƽ��

�������ۣ��Ƿ���խ�����۴���������

�����ڷ��۷��棬��Ȼǰ4���Ƿ���խ����������ȻҪ����������

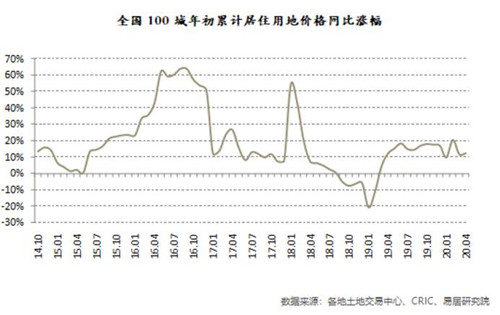

�������о�Ժ�����ġ�100��סլ�۸桷��ʾ��1-4�·�ȫ��100�������½���Ʒסլ�ɽ�����Ϊ15517Ԫ/ƽ���ף�ͬ������11.9%�����1-3�·����ݣ�����1-4�·ݷ����Ƿ�������խ����һ�����ַ��۽��µ�������������Ϊ����ǰ������ȥ���ѹ�������۴��������������ʹ����Ӧ����סլ�۸��Ƿ�������խ��

�����Ӹ�����п���4��һ�߳����½���Ʒסլ�ɽ�����Ϊ45819Ԫ/ƽ���ף�ͬ������6.0%��32�����߳����½���Ʒסլ�ɽ�����Ϊ15358Ԫ/ƽ���ף�ͬ������11.0%��64�������߳����½���Ʒסլ�ɽ�����Ϊ11752Ԫ/ƽ���ף�ͬ������10.1%��

�������1-3�·ݵ����ݣ�����1-4�·�һ�߳��з����Ƿ��������䡣���о�Ժ������Ϊ����ǰһ�߳��з����Ƿ��ɿء�����һ�߳��е��������ƣ����߳���������Ҳ�����Ƿ���խ��̬�ơ���Ȼ����Աȿ������Ƿ�����Ҫ����һ�߳��С���ʹ���߳���Ҳ�����ſ��ȥ��ѹ�������������δ���˿��������˲ŵĵ����ٶȽϿ졢DZ�ڹ�������ܳ��㣬���Է�����Ȼ�ᱣ�ּ�ͦ�����⣬�����߳���û�г������Ե��µ����Ƿ�Ҳ��ԱȽϴ����ڽ���3-4�·ݺܶ������߳����Ƴ��˹�����˰�������ߣ����ϼ����˴�����н������µ��ķ��գ����۲�����ֹ����»�������������Դ��ڽ����µ�ѹ��������ҲҪ�������۽��µķ��ա�

����������������ȫ��100�������У���13�����еķ��۳�����2��Ԫˮƽ�����������ݡ������ͺ��ڵȳ��У�����Ҳ��ʼ�ӽ�2��Ԫ��ˮƽ��������Ȼ����1-4��ȫ���������ij��У�Ϊ58487Ԫ/ƽ���ס�

�����ڷ����Ƿ����棬ȫ��100�������У���32�����еķ����Ƿ�����λ���ġ����У��麣�ķ����Ƿ���ߴ�42%�����⣬��24�����з����µ�����������ĵ������Ϊ-13%��

������棺ȥ��ѹ�����������ڳ�1��

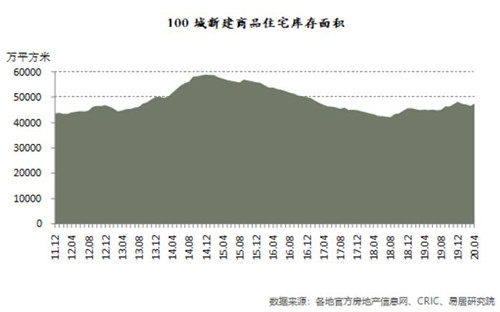

�����ӿ�淽��������ѹ���������ӡ����о�Ժ�����ġ�100��סլ��汨�桷��ʾ������4�µף�ȫ��100�������½���Ʒסլ�������Ϊ47604��ƽ���ף���������2.0%��ͬ������5.3%���ٳǿ�汣������17����ͬ��С����

��������4�µף�һ������������100�������½���Ʒסլ��������ֱ�Ϊ2929��24276��20399��ƽ���ף��������ٷֱ�Ϊ3.4%��2.1%��1.6%��ͬ�����ٷֱ�Ϊ1.8%��9.6%��1.1%���Ա�ȥ��ͬ��ˮƽ��������п��������������ж��߳��п������������ǿ��������Ϊ����ʹ���������̹�Ӧ���ȼӴ���йء�

�������⣬����4�µף�100�������У���54�����п�������ͬ�������������ֶ��߳��п�������Ƚ����ԣ��������ݡ��������ൺ�ͳɶ��ȳ��У�˵���ط������ſ���Ԥ�۹ܿأ�Ҳ˵��������з�Դ��Գ��㡣ͬʱ100�������У���46�����еĿ�������ͬ���½�̬�ƣ������麣����ɽ�ȳ��е�ͬ���½���Ϊ���ԡ�������Ϊ��������۰Ĵ����������£�������������ͷŵ������йء�

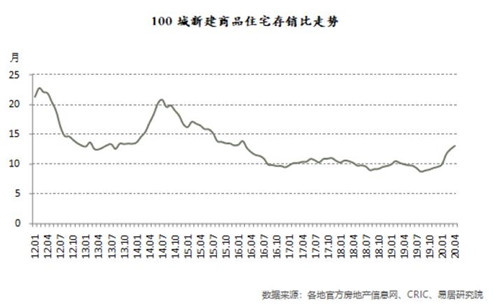

���������ȷ��棬4�·�100�������½���Ʒסլ�����ȼ����ȥ������Ϊ13.1���£���Ҳ��ζ���г���������Щ�����Ҫ13.1���µ�ʱ�䣬������1�ꡣ

�����������������ٳǿ��ȥ������������λ��10�������ҵ�ˮƽ�����ڽ����һ�������������ձ鲻�ã���֮4�·�������Ӧ�������ԷŴ���Ҳʹ�ÿ���ģ������ʹ��ȥ��ѹ����Ȼ����

�������ƣ����л���ã������ȷ������Խ��۴���Ϊ����

��������δ�����г����ƣ����о�Ժ��Ϊ��5�·������г�Ԥ�ƻ���ã�����Ӧ�û���ı���õع����������ڡ���Ͷ�ʡ���������Ȼ�ǿ�������ʹ�����ع�Ӧ���ȼӴ���ʹ�÷����õػ������ӡ��ӵ�ǰ���������̬������Ȼ���ڲ������ʵؿ�ľ��ۡ�������Ҫ���������ս��ķ��ա�

������һ���棬���о�ԺԤ�ƶ����ȷ������Խ��۴���Ϊ������Ҳʹ����س��еķ����Ƿ�������һ����խ������Ҫע����ǣ����ǵ���ǰ���ȥ����ѹ�����Լ��������߷��ɵ�Ԥ������ǿ��������Ҫ�������۳����ȷ��ա�

������Դ���з���

�༭��wangdc