在行业增速放缓、叠加公共卫生事件影响之下,规模房企竞争加剧,各梯队房企继续保持了分化的格局。

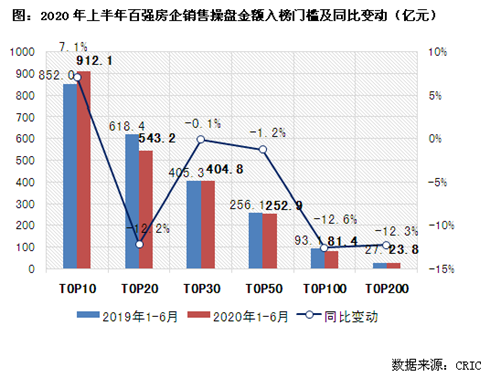

一方面,2020年上半年,TOP10房企销售操盘金额入榜门槛增加7.1%至912.1亿元。而除TOP10房企外,截至6月末百强房企各梯队销售金额入榜门槛仍同比降低。

其中,TOP30和TOP50房企的销售操盘金额入榜门槛分别微降0.1%和1.2%至404.8元和252.9亿元,降幅进一步明显收窄。而TOP100房企和TOP200房企操盘金额入榜门槛的降幅则相比其他梯队较大。

另一方面,从上半年的销售集中度来看,TOP50房企集中度与去年同期相比基本持平,而TOP51-100房企和TOP100之后房企的集中度分别同比下降0.7和1个百分点,权益金额集中度出现一定回落。

在目前的市场背景下,规模房企的竞争优势日益凸显。随着资源加速向优势企业集聚,将推动行业集中度继续走高。而对于50强之后的房企而言,竞争优势已不再明显。行业竞争加剧之下,该梯队房企的增长空间或将进一步受限。预计全年房企梯队分化将继续加大,TOP50正成为房企规模发展的重要分水岭。

企业表现:部分房企上半年业绩表现突出

从企业表现来看,规模房企整体业绩增长趋势与行业一致,多数房企累计业绩同比降低。截至6月末,近半数企业的累计销售金额低于去年同期,5家房企累计业绩降幅超20%。

但同时,也有部分房企如恒大、世茂、金茂、绿城、禹洲、花样年等,上半年业绩表现较为突出,累计业绩同比实现逆势增长。如中国金茂1-6月累计实现全口径销售金额1028.7亿元,在业绩同比提升的同时,近31%的增幅在规模房企中也保持前列。上半年,金茂在北京、上海、青岛、济南、南京、杭州等城市的项目业绩贡献较高。其中,上海海玥虹桥金茂悦5月16日开盘当天热销近5亿元;张家港智慧科学城6月5日开盘热销近8亿元;南京河西金茂府6月加推去化率达100%,热销7.65亿元。

来源:克而瑞地产研究

编辑:wangdc