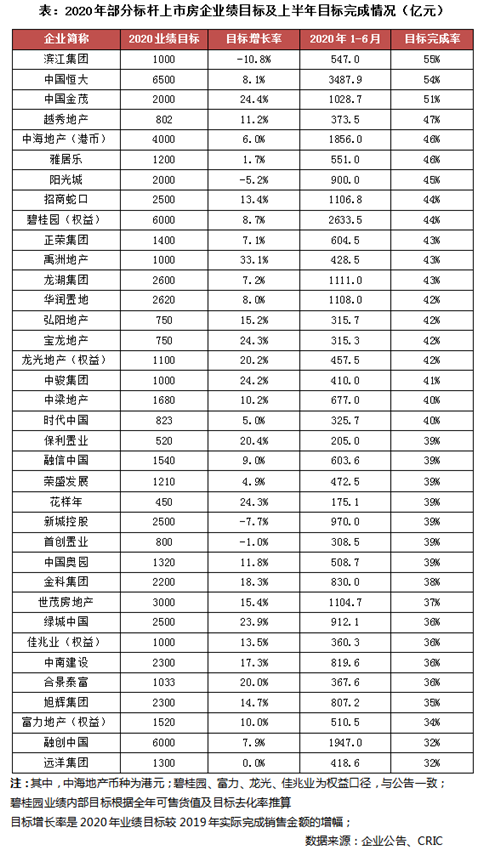

��������������ҵ����ɵ���40%���°�������ѹ���ϴ�

������2020���ģ���������ҵ��Ŀ�꼰��ֵȥ������������Ȼ��ǿ����һ����ҵ����ģͬ�����Ž��ͣ���������ҵ��ȫ���г�������Ԥ���Ա��ֽ����ֹ۵�̬�ȡ���ͳ�ƣ��������з�������Ŀ�������ʻ�����10%���ҡ����������20%�������ں�����Χ��;��ֵĿ��ȥ������60%���ң���2019�������ƽ��

���������ⲿ�ֵ��ͷ������Ŀǰ��ҵ��Ŀ��������������2020���ϰ��꣬���˺��������ï�����⡢Խ�㡢�ž��ֵȷ���ҵ���������м�֮�⣬36�ҷ����н���������Ŀ������ʲ���40%��3�ҷ���Ŀ������ʵ���35%�������ⲿ�ַ�����ԣ��°��������ٽϴ������ѹ����

�������ն��ܼ����ɽ�ͬ������ת�� �°�������������ֻ����

����2020��6�£�28���ص�����й�Ӧ���Է��������������¸�;�ɽ�����С����������ͬ������ת����������4%�����ǿ�������۱����������롣ȥ������ϸ߹�Ȼ����Ҫ���أ���Ҳ��ӳ�г����ն������ڼ������ߺ���ǰ�ڻ�ѹ�Ĺ����������ͷ�֮��������������������������֮�ơ�

����������ԣ�һ�߳��гɽ�ͬ�������������ڹ��������¼����θ����������ɽ������������Ϻ��ɽ���λ���䣬�������Դ���λ���г��ȶ����ɲ��������ݡ����ڳɽ����ȼ���������ͬ�ȵ�����һ����խ����ת���������߳��гɽ�����С����������ͬ������ת�����������г���һ���ֻ������ݡ��ൺ�����ݵ��г��������ȶȣ��ɽ�ͬ�����Ƚ��������ݸ��Ƿ���������һ�ٴ������������¸ߣ��������������������г����������������ɽ�ת��Ϊ����������������������ͬ���Ƚ���ն��

�����������г����帴�ս��Ȳ�һ�������ǵ����г����Էֻ������ݡ����ݵȳɽ������������Ϻ����Ͼ��ɽ���λ���䣬������������ޣ��������ɽ��������������۰Ĵ������г�����תů���г��ȶȽ�����������������������ɢ�����ݡ���ɽ�ȳɽ��Ȳ���������ݸ�������棬�ɽ��������������¸ߡ������������г������գ���ɳ�������ȳɽ�����������ͬ�ȵ�����һ����խ�����졢֣�ݵȳɽ��������䣬�������Դ���λ���������¼����θ������������������г����ս��̳��ַ����������������ȳɽ���δ�ﵽ��ǰˮƽ��������������������

����չ��δ���������ᡢ½������̳�������°�������������屣�ֿ��ɣ����ʷ��ɿռ����ޣ���Գ�ԣ���ʽ�����ٽ����ز��г���Ԥ���°��귿�ز��г��Ծ����ԣ�����ʽ�����������ֻ��ļȶ���֣����ŷ���ӿ칩�����࣬�ɽ��������������������ٻ����ԷŻ�����Զ��ԣ�����һ�����߳�������ǿ������֧�ţ��ɽ������������������������߳����������ٽϴ�ĵ���ѹ����

������Դ���˶���ز��о�

�༭��wangdc