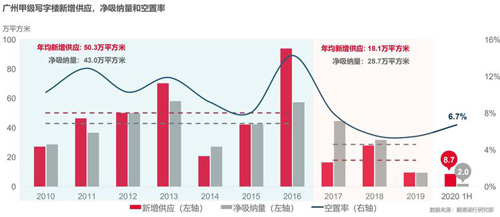

今年二季度末,星寰国际商业中心正式投入使用,这座越秀区海珠广场的写字楼,给广州甲级写字楼市场带来了约8.7万平方米的新增供应,也让广州甲级写字楼总存量破500万平方米大关,达到504.2万平方米。

尽管有所滞后,当年新冠肺炎疫情和经济形势发展的双重影响正在逐步传导至写字楼市场,各类入驻企业也因行业性质和企业规模不同而发生分化。当前广州写字楼空置率已有所上升,写字楼租金出现下调,且下调行为或将在下半年持续。但与其他城市相比,广州写字楼市场仍保持着较强的韧性。

空置率提升1.5个百分点

戴德梁行日前发布的一份报告指出,截至二季度末,广州写字楼市场空置率为6.7%,环比上升1.5个百分点,租金水平为每月184.5元/平方米,环比下降约2.7%。

广州甲级写字楼未来新增供应

报告认为,广州写字楼市场新项目的入驻率有待提高,加之疫情对甲级写字楼租赁活动的影响开始逐步显现,这些都成为空置率有所提升的重要原因。

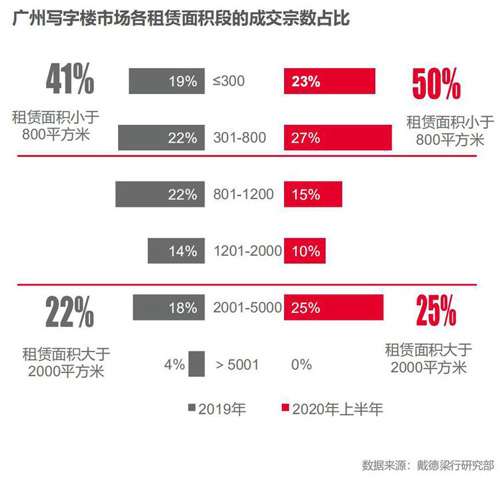

在成交一端,上半年广州写字楼市场净吸纳量为1.97万平方米,仅为去年同期的三成。租赁成交主要以“短平快”的小面积成交为主,其中小于800平方米的成交宗数占据一半左右。

广州甲级写字楼历年新增供应、净吸纳量和空置率

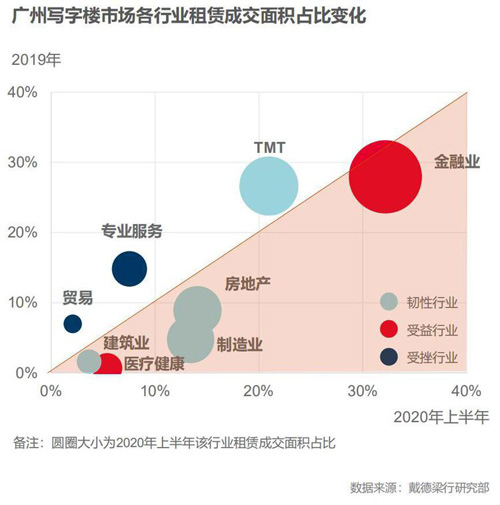

与此同时,不同行业属性企业在今年以来对写字楼的需求也出现分化。戴德梁行研究院副院长张晓端认为,今年一季度信息传输、软件及信息技术服务业、金融业增加值同比分别增长12.5%及8.4%,受益于此,金融机构及TMT企业成写字楼吸纳主力,上半年租赁成交面积占比分别高达32.2%及20.9%。与此相反,抗风险能力较弱、前期快速扩张且以初创公司为主要租户的商务空间品牌开始出现退租撤场现象,行业洗牌现象加剧。

需要注意的是,前文提到的星环国际商业中心是上半年为数不多的入市新写字楼,因而助推其所在的越秀商圈租赁需求的释放,不过越秀商圈仍有高达19.2%的空置率水平。而珠江新城则成为唯一空置率下降的商务区,上半年该区域下调租金以价换量,最终二季度租金为每月200.9元/平方米,空置率为5.6%。

广州市场颇具韧性

尽管空置率、租金和成交表现都不够理想,但在疫情发生后一线城市写字楼市场普遍承压的状态下,戴德梁行报告认为,广州写字楼市场仍表现出较强的韧性。

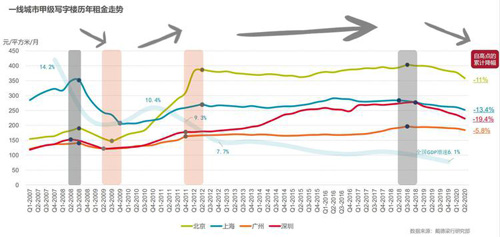

例如在写字楼租金水平普遍下调的情况下,广州是所有一线城市中降幅最低的。数据显示,二季度广州写字楼租金与去年同期相比降幅约为4.8%,而同期北京和上海分别下调7.6%和6.3%,深圳则下降约13.6%,另外广州是唯一一个空置率在10%以下的一线城市,北京二季度写字楼空置率为16.2%,上海和深圳都在20%以上。

张晓端指出,广州市场出现这种韧性的原因,一方面是因为新增供应量非常少,再加上部分项目因疫情推迟入市时间,从而对市场承压有所缓解。不过她也表示,相比北上深三地,广州写字楼市场仍然面临租金水平较低、市场活跃度不足等问题。

“提高活跃度可能需要新增办公供应入市来带动。”张晓端认为未来广州写字楼市场新增供应中一定会有一些高品质项目涌现,“这些高品质项目不一定会把广州写字楼租金水平拉上去,但在其所在的区域肯定会起到提升作用。”

租金下调或持续至年底

7月7日,位于广州海珠区的唯品会总部大厦正式竣工验收交付,这也是广州人工智能与数字经济试验区琶洲核心片区的首个交付使用的项目。对于琶洲而言,写字楼市场的密集供应才刚刚开启。

广州写字楼市场各租赁面积段成交总数占比

根据戴德梁行提供的统计信息,下半年广州甲级写字楼市场将迎来约37.9万平方米的新增供应,除万科中心、平安财富中心等少数项目外,其余的阿里巴巴华南运营中心、环球梦大厦、TCL、复星国际中心等写字楼均集中在琶洲区域。

从中长期来看,广州未来三年新增供应预计达176.4万平方米,与深圳逾470万、北京近290万、上海约645万平方米的体量相比,压力较小。张晓端指出,广州甲级写字楼市场即将迎来新增供应小高峰,为产业及经济发展提供更充裕的空间。新增供应将刺激市场“去化”,进而影响租金走向,合理的新供应及空置率有利于维持城市经济活力。

广州写字楼市场各行业租赁成交面积占比变化

一线城市甲级写字楼历年租金走势

不过,优质写字楼纷纷入市会让市场卖方竞争加剧。戴德梁行报告认为,年内空置率或将持续攀升。随着租户议价能力的提高,写字楼业主方下调租金的态势或将延续至年底。

对此张晓端认为,尽管从招商的角度来说,新增供应一定会对广州各区域写字楼市场造成整体压力,但因为各区域对标产业背景不同,会有各自的特质和优势,吸引企业也会不一样。

来 源: 南方Plus

编 辑:liuy