����30�գ��й�ָ���о�Ժ����2020���ϰ����й����ز���ҵ����ҵ��TOP100������ʾ��13�ҷ������ҵ����ǧ�ڣ�TOP100�г��ݶ��57.5%��һ�������۹����ʳ�80%���Ͼ�������ͻ����һ�߳��и��衢�߶���Ŀ�����������߸�����ռ������

�����й�ָ���о�Ժָ����2020����ʼ��ͻ�����¹�����ϯ��ȫ���ڷ��ز��г�Ҳ�ܵ����Գ�������Ź�������������ƺ�ת����������������ͷŴ����г���ů�������������ϰ����ڡ���ס���������ʩ�ߡ����������£�����ʵ��ƽ�ȷ�չ������ҵ���ѽӽ�ȥ��ͬ��ˮƽ��������ҵ��ץ�г����۴����ڣ��Ӵ�Ӫ�����º����ȣ�ע�ز�ƷƷ�ʺͷ���������Ϊ����ҵ���ͷŵ춨������

����13�ҷ������ҵ����ǧ�ڣ�TOP100�г��ݶ��57.5%

2020���ϰ����й����ز���ҵ����ҵ��TOP10

��Դ���й�ָ���о�Ժ�ٷ��Ź��ں�

���������й�ָ���о�Ժ���ݣ�2020���ϰ��꣬��������������Ӱ���ҵ����TOP100�������۶��ֵΪ512.1��Ԫ��ͬ���½�1.45%���������۶���ǧ�ڷ���13�ң���ȥ��ͬ��(12��)����1�ң����ڷ���107�ң���ȥ��ͬ��(121)����14�ҡ�TOP100����Ȩ�����۶��3.7����Ԫ���г��ݶ�Ϊ57.5%������4.5���ٷֵ㡣����������6��TOP100�������۶�ͬ������29.3%����������45.6%������ҵ�������Ȳ�������

������ҵ��Ŀ������������Ŀ�������ʾ�ֵΪ10%����ע�ؾ�Ӫ�����Ͱ�ȫ������¥�е������߱����ȶ�����������Ӱ�죬����ҵ���趨Ŀ����Ա��أ�����ע�ؾ�Ӫ�����Ͱ�ȫ��2020���ϰ��꣬�ӹ�������Ŀ���28�ҷ��ز���ҵ��������Ŀ�������ʾ�ֵ��Ϊ10%����2019�꽵��7.4���ٷֵ㡣

�������⣬2020���ϰ��꣬28�ҷ���Ŀ������ʾ�ֵΪ41.1%����ȥ���½�6.5���ٷֵ㣻����40%����14����ҵ��������Ŀ������ʾ�ֵΪ45.6%�����м���ҵ�����ï3����ҵ����Ŀ������ʳ�50%��

����500��������Ӫ���ٻ���

����������ʾ��2020���ϰ��꣬������Ӫʵ��ͬ�����ٻ���������ͬ��Ӫ�ķ�չ���Գ��ַֻ���1000�����ϳ�����Ӫ��13�ң����۶������ʾ�ֵΪ2.20%�����н�ï���ٳ�30%������������Ӫҵ�����ٻ�����������ҵƾ��㷺�IJ��֣�����������������̣�ʵ��ҵ�����ȶ���չ����һ��Ӫ(500-1000��)��16�ң����۶������ʾ�ֵΪ1%������Ӫ����ҵע�ش�����ɫ��Ʒ�Լ���Ӫģʽ���ƶ�ҵ���ȶ���չ���ڶ���Ӫ(200-500��)��35����ҵ�����۶������ʾ�ֵ�½�0.3%������Ӫ��ҵ���ȹ̴�Ӫ��ͬʱע������Эͬ��չ��������չ�ص����Ⱥ�ĺ��ij��У���ȥ�������ƽ��������Ӫ(100-200��)�͵�����Ӫ�ֱ�Ϊ43�Һ�36�ң����۶��ֵ�ֱ�Ϊ130.9��Ԫ��72.8�ڣ�ͬ�ȷֱ��½�7.6%��11.5%����ҵ�ڲ��ֻ������ԣ�������Ȳ�����ҵƾ�������������ץ���۰ġ������ǵ��ȵ���з�չ����������ɫ�Ƽ��Ȳ�Ʒ��ɫ������и��µ�ҵ����Ӫģʽ�IJ��컯ʵ��ҵ��������

������һ���棬������Ӱ�죬TOP100�ϰ����ż�ֵ�»���112.2��Ԫ�����У�TOP10�����ż�ֵΪ1106��Ԫ������������5.16%��TOP30����TOP50����TOP100�����ż�ֵ�ֱ�Ϊ482��Ԫ��315��Ԫ��112��Ԫ���ֱ��ȥ��ͬ�ڽ���11.85%��10.81%��15.06%��

����һ�������۹����ʳ�80% �Ͼ�������ͻ��

������Щ�������úã��ӳ��й�����������һ���߳��������ͷţ�ҵ�������ʳ������������������Ӱ�죬���������ܵ�һ��Ӱ�죬3�����������ת��һ���߳�����Ʒ���г�����õ��ͷš��ϰ��꣬20�Ҵ�������60.9%������ҵ����Դ�ڶ��߳��У�19.2%������һ�߳��У��ϼ�ռ��80.1%����ȥ������3.1���ٷֵ㣬����һ�߳��й������������ԡ�����ҵ���������������ҵһ�������۹����ʳ�80%�������̳��й��Ӵ���һ�����������ȣ�2020���ϰ��꣬һ���߳��е�ҵ��������Ϊ78.9%��ͬ������13.5���ٷֵ㡣

��Դ���й�ָ���о�Ժ�ٷ��Ź��ں�

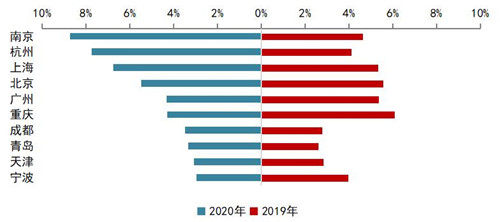

�����Ͼ��ͺ������۹������������š�2020���ϰ��꣬20�Ҵ�����ҵ���۶��ǰ�����зֱ�Ϊ�Ͼ������ݺ��Ϻ�����λ�ڳ����dz���Ⱥ�����۶�ֱ�Ϊ8.7%��7.8%��6.8%����ȥ��ͬ�ڷֱ�����4.7��3.7��1.4���ٷֵ㡣20�Ҵ�����ҵ���Ͼ��ͺ������۶�ͬ������27.8%��28.1%���������š�

�����й�ָ���о�Ժ��ʾ����Ҫ���Ͼ���������Ϊʡ���Լ������Ǻ��ij��У����˿ڻ����ϴ������������ƣ�ǰ�ڻ�ѹ����������ͷţ����м��ٻ�ů����֮����¥�̳���һ���ַ��۵��������³��֡�����ҡ�š���������Ƚ�����������ȥ�귿�ز��г���Ϊ�𱬣�2020���г��ص���������Ӱ�죬������������۽��ͬ���»��ϴ�

����һ�߳��и��衢�߶���Ŀ�����������߸�����ռ����

������Щ��Ʒ�ܻ�ӭ������Ŀ��Ʒ�����������һ�߳��и��衢�߶���Ŀ�����ʽ�50%�����߳���200ƽ�����������ԡ�2020���ϰ��꣬������ҵ90ƽ�������ϵĸ����Ͳ�Ʒ���۽��ռ��74.1%������200ƽ�������Ϲ���������죬ͬ������2.1���ٷֵ㣻�ֳ��еȼ�������һ�߳��и����200ƽ��������Ŀ������ռ�ȷֱ�Ϊ25.2%��24.5%���ܼ�ռ�Ƚӽ�50%������ͻ�������߳���200ƽ�����Ϲ�����Ϊ9.2%��ͬ������1.8���ٷֵ㡣

�����й�ָ���о�Ժָ����һ���棬����֮�£������߶Բ�Ʒ�����Ե�Ҫ���������������´��Ͳ�Ʒ�������ͷţ���һ���棬�ܡ�����������Ӱ�죬���������߽�ץ������������Ը��ѡ��һ����λ��������θ��ơ�

������Դ�����¾�γAPP

�༭��wangdc