��������о�������������ʾ���ϰ��꣬�������������ܶ�ﵽ2019��ȫ�����ʹ�ģ��53������Ȼ�����������ܶ�ͬ���½�4%�����Դ�����ʷ�ϸ�ˮƽ��ȫ�������£��������ʹ�ģ��δ���ִ���»�������ƽ�ȣ����ز���ҵ���ʳɱ������ߵͣ��������ʹ�ģС���½���

�����������ʹ�ģ�½�

�����ϰ��꣬����ծ90%�������»��ɡ��й�ָ���о�Ժ���չ�����������ʾ���ϰ��귿������ծ�����ܹ�ģ3282��Ԫ��ͬ�Ȼ�����ƽ��ƽ������Ϊ4.3%��ͬ���½�1.2%������Ʊ�ݺͶ�������ȯ���й�ģ��������˾ծ�Ͷ��߷��й�ģ�����½���

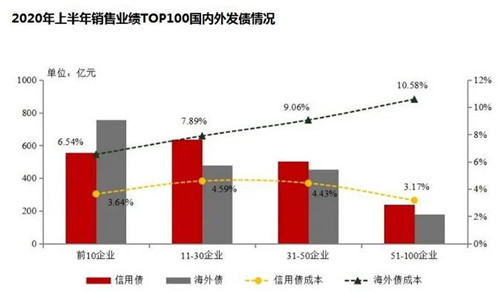

�������У�ǰ10��ҵ����ծ������ծ�����ܶ�ֱ�Ϊ556.5��Ԫ��755.5��Ԫ������ծ���й�ģԶ����������Ӫ��ҵ������ծ���й�ģ������11-30��ҵ������ծ���ʳɱ�6.54%��������Ӫ�������7%���ϣ�Զ������������Ӫ��ҵ������ֵ���ʳɱ���ֵ��Ϊ3.64%����ҵ�����������ԡ�

����51-100��ҵ����ծ���ʳɱ���10.58%��������ծ���ʳɱ�������ǰ10��ҵ���ʳɱ�Ϊ3.64%�����Ե���11-30��ҵ��31-50��ҵ����ǿ�������ʳɱ�����ҵ��ģ���½���������

�������ʳɱ��ߵ�

�������ں���ծ�еĵ��ԣ�����ծ�ɱ����������˺������ʹ�ģ�����ڷ�ծһ�ȳ�Ϊ�������ʵ���Ҫ��ʽ����������������ƶ��£�����������������ˮƽ�ߵͣ�����ծȯ����ھ���ծȯ�½����ȸ���TOP50�����ڷ�ծƽ������Ϊ4.86%����ȥ��ͬ���½�14.59%�����ⷢծƽ������Ϊ7.47%����ȥ��ͬ���½�3.36%��

�����ϰ��깲��12�ҷ���ķ�ծ��ģ��100��Ԫ���ϡ����У����(������)�ۼƷ�ծ531��Ԫ��������һ���̹��ۼƷ�ծ229��Ԫ�������ڶ���������211��Ԫ�ķ�ծ��ģλ�е��������⣬���������ڽ֡������Ҹ�����Ʒ�ծ�ܶ����120��Ԫ��

����ֵ��һ����ǣ��ϰ��꾳�ڵ��ʷ��н������Ϊ���ڽ���4�·ݷ��е�76��ԪABS������ծȯ���Ϊ�����ڽ��š���Ʊ������Ϊ2.8%��

�����Ӿ�������������������������ʳɱ���Խϸߣ��������ʳɱ��������䡣�Թ�˾ծΪ�������ⷢծ���ʳɱ���Թ��ڷ�ծ�ߣ��й�����ڽ����ϰ��귢�е�һ��10����Ԫծ�����ʸ���12%�������������ʱ��������������ߵ�һ�ʣ����⣬���ʳɱ���͵�һ��Ϊ��Ʒ��е�10��Ԫ�����ծȯ�����ʵ���2.56%�����������������ϰ��꣬��Ԫծ���ʳɱ�Ҫ�ձ������������ʳɱ�������ծȨ���ʺ�����Ʊ�ݵľ������ʳɱ�����Ҳ����5%���¡�

������������ǿ���õ������ʵķ������ʻ���Ϊ�����������

����2020���ϰ��귢�г���������ծȯ�ķ����࣬�����³ǡ������߿ڡ���ء���ơ���ï����������ʢ�����ͻ���9�ҷ������У���ʢ������ߣ�Ϊ6.98%������ͣ�Ϊ1.92%��

����������ʿ��ʾ��ͷ������ƾ���ģ���ƣ����������Ϲ㣬���ʳɱ���Խϵ͡�����С���߱��������ƣ��ڸ߸�ծ��ѹ���£��������֧���ϴ�Ӱ������ҵ�����ʡ�

�����ۺ����ʳɱ�����ҵ��ģ����ծ�ṹ���ֽ���״������ծ��������Ӫ�Ƚ��Ե�������أ���ӳ���ʱ��г��������ҵ���Ͽɳ̶ȣ�����ҵ�ۺ�ʵ������Ҫָ�ꡣ���ŷ��ز���ҵ���뱡��ʱ��������ӵ�и��͵����ʳɱ���ζ��ӵ����Ը��ߵ�ӯ��ˮƽ��

������ծ�߷����� ���ʽṹ����

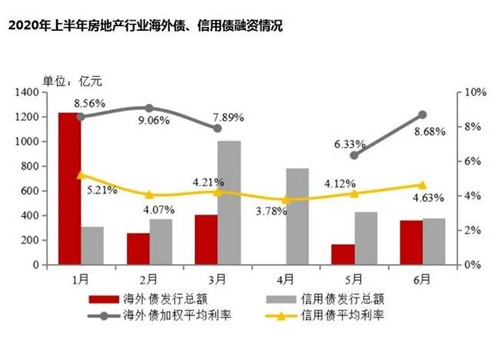

�����°��귿��ծȯ���ʳ�����ӭ�߷壬����������ծȯ���ڹ�ģԼΪ5588������ң�����һ������58��������ծ���е��ڣ������°���ծ���ʸ�ѹ��δ������ͬ�ڳ�ծѹ��������

����������Ϊ������6�µ�������ᶨ�����°�����ڼ�ܽ������������ڻ������ϰ��������ս���ͬʱ����6�º���ծ�лָ��Ѻã�����Ӱ���°��꾳����ծ���й�ģ�Ľṹ�Ա仯��δ��2�귿��ծѹ�����������������ʶ�������ɳ�̬��

������Դ����ԭ�ӵ�

�༭��wangdc