���������ϰ��꾡��������Ӱ�죬���������г��ȶȲ�����������ʵؿ�Ƶ�֡�

��������6�µ����һ�죬���ջ���һ����ס�õأ�����119�ֱ��ۣ��������2.999��Ԫ���ã�����ʸߴ�70.49%��ͬ�գ����ݳɽ�һ��ס�ؿ������ʳ���45%�����ųɽ�һסլ�õص�����ʳ���35%�������ɽ�2��լ�ص�����ʾ�����30%��

��������о�������ͳ��������ʾ�������ȣ���ģ�����õ����ȼ��룬50ǿ������Ͷ�ʽ���һ���ȴ������144%�������ͷ������Ľ������ڶ��ݶӷ���Ͷ����������õ����۱ȴ�55.2%���ϰ���ȫ��300��סլ�õسɽ�¥���ͬ������16.5%��ƽ�������16.5%�����߳����Ƿ����ص㣬�����ȶ���ߣ����س��ý�ȫ����һ��

����ҵ����ʿ��Ϊ���°��귿���õ���Ը����һ������������ҵ��ֻ��Ի�Ӿ磬�ط������Ƶ���Ը��Խ�ǿ��һ�����ȵ�������ʵؿ�Ҳ��������������������Ӱ������ع�Ӧ���Ȳ������ӣ������ǡ��������ڳ��н�������Ϊ�ȵ��ע������

����������50ǿ����Ͷ�ʽ��������144%

����һ�����ܵ�����Ӱ�죬����Ͷ���õؼ���ͣ�ڣ�����������������Ͷ�����ȼ��롣

�����˶����о����ĵ�������ʾ��һ���ȣ�50ǿ������Ͷ�ʽ��ƽ����1320��Ԫ���ڶ������¾�Ͷ�ʽ��ﵽ3225��Ԫ����һ���ȴ������144%�����õ����۱���������ǿ�����õ����۱ȴ�һ���ȵ�0.28�����������ȵ�0.37��Ҳ�ɼ�Ͷ��������������

�������У�6�·����õع�ģ���ϰ����λ����ָ�о�Ժ��������ʾ��50�Ҵ���������30����ҵ6���õؽ���1-5�¾�ֵ�������ӣ�8����ҵ�����õض��100��Ԫ�����б���������ҵ6���õض�ռǰ6���ܶ�֮�ȳ���50%�������Ҹ�����ء����ⷢչ��7����ҵ��40%���ϡ�

����1-6�£������������õز���ȥ�ꡣ����ָ�о�Ժͳ�Ƶ�50�Ҵ��������У���27�ҷ����ϰ����¾��õؽ���2019���¶Ⱦ�ֵ���������⡢��ǰ6�����¾��õؽ���ȥ������һ�����ϣ������õ����������õ����۱�������1-6�£�50�Ҵ��������õ����۱�Ϊ38.3%������2019��ˮƽ(32.7%)��

������ָ�о�Ժ����Ժ�������Ϊ������Ӱ���£��������۶�ͬ���½��������ʱʸ��ƺ����������Ƶ����ȼӴ�ı����£������õ��Ա���һ�������ԣ�����õ����۱Ƚ���������������

������ָ�о�Ժ��������ʾ���ϰ���ȫ��300��סլ�õسɽ�¥���5154Ԫ/ƽ�ף�ͬ������16.5%��ƽ�������16.5%��

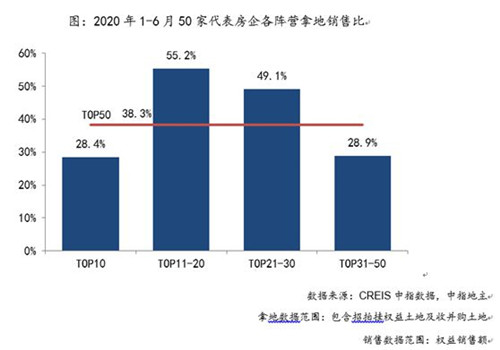

�����ڶ��ݶӷ����õ����۱ȸߴ�55.2%

���������ϰ��귿���õ������ָ�������ҵ��Ҳ���ַֻ�����ô��Щ�����õ�������أ�

������ָ�о�Ժ��������ʾ��1-6�£�TOP11-20����Ͷ����������õ����۱ȴ�55.2%��Ϊ����Ӫ��ߣ��̳��õ����۱ȳ���100%����Խӽ�70%��TOP21-30�����õ����۱�Ҳ���Ÿ���ƽ��ֵ����49.1%�����������ⷢչ������80%��TOP31-50�����õ����۱����ŵ���ƽ��ֵ��Ϊ28.9%��

�����˶����о����ĵ�����Ҳ��ʾ���ϰ���Ͷ�ʽ��ͬ�����ǵ���ҵ��Ҫ������TOP30�Ժ����̳ǡ����������������ŵ�Ͷ�ʽ���ȥ��ͬ���Ƿ��ϴ��̳��ϰ���Ͷ�ʽ���778��Ԫ��λ���������ؽ����3��ͬ���Ƿ�164%��������ȥ������Ͷ�ʼ��롢���ģ��̬�ơ����������õر��ֿ�����������ϰ����õ����۱ȴ�0.8��Ͷ����Ը�����Ⱦ��ϴ�

�����������˶����о�������Ϊ��Ͷ�ʽ��ͬ�����ǵ���ҵ��Ҫ������TOP30�Ժ���Ҫԭ������Ͷ�ʽ��ߣ���ȥ������ϵ͡�������һ����Ӱ�죬ʵ����Ͷ�ʽ��ͬ���»�����ҵ��ռ������Ҳ��Ӧ�˵�ǰ�г���Ͷ�ʽ������Ǵ����ơ�

����ֵ��ע����ǣ�TOP10����1-6���õ����۱Ƚ���28.4%���õ�ǿ����ء���ָ�о�Ժͳ�Ƶ�50�Ҵ��������У���23�ҷ���1-6���¾��õؽ���ȥ�꣬�������ǰ6�����¾��õؽ���ȥ�����60%���ϡ���6�·ݣ�����19���õؽ���ǰ5���¾�ֵ�����»��������������»�����50%���к��½�����40%����ָ�о�Ժ��Ϊ���ⲿ����ҵ��Ҫ����Ͷ�ʽ��������ǰ5����Ͷ�ʽ϶࣬�������㣬���ڼ���Ͷ�����ȡ�

���������ϰ���ͷ�������õ���Ϊ������ԭ�˶����о�������Ϊ�����������ϰ���Ͷ�ʽ���ȥ��ͬ���»���������ͷ�������õ���Ϊ������һ��������Ϊ�õ����۱ȵ�����ҵƽ�����̹����ڴ�������ϰ����õ����۱Ⱦ�����0.3�����ڰ�ǿ��ֵ����һ������Ͷ�ʽ��ͬ���»����Ƚϴ�ï������ϰ���Ͷ�ʽ��ͬ�Ƚ�����6�ɡ��������ͷ�����ԣ�������������ݵ��õطŻ�������Ӱ����δ��ҵ��������

���������ȶ���ߣ����س��ý�ȫ����һ

������Ͷ���õصij������������߳����Ƿ����ص㣬���У������ȶ���ߡ�

������ָ�о�Ժ��������ʾ��1-6�£����߳����Ƿ����ص㣬����Ⱥ�Գ������ȶ���ߡ�50�Ҵ�������1-6�¶��߳����õ�ռ��Ϊ51.5%��������Ϊ44%��һ��ռ��Ϊ4.5%����������������ҵ���������ھ������۰Ĵ������������ǡ��������κͳ���������Ⱥ�õأ�ռ��֮��Ϊ58.6%�����г������ȶ���ߣ�ռ��Ϊ29%�����۰Ĵ������ͳ������ν������ռ�ȷֱ�Ϊ9.2%��9.1%��

������50�Ҵ��������õ�TOP10�����У�������ʡ�����ռ5ϯ�����������õ������565.4��ƽ���ף�λ�е���������λ�ӵ�������ɳ��֣��Ҳ���ܻ�ӭ�������������۰Ĵ���������Ⱥ�������������ϰ���λ�ӵ�һ�����ݡ���ɽ������450��ƽ���ף����ݽ�400��ƽ���ף���ǰʮ������Ψһ��һ�߳��С�

�������ϰ���ȫ���ȵ�������س��ý����������������ϰ������س��ý�1814.1��Ԫλ��ȫ����λ������Ϻ�1350.5��Ԫ������1143.7��Ԫ����1049.4��Ԫ��

�����˶����о����ĵ�ͳ��Ҳ��ʾ�����߳����У����ݡ����졢�������ɶ��ȳ������ܰ�ǿ���������������߳��������������������õأ����⣬��ݸ����ɽ����������λ�����۰Ĵ������ij���Ҳ����ҵ���ֵ����ġ�

���������°��귿���Ͷ����Ը���˶����о�������Ϊ���°��귿���õ���Ը����һ������������ҵ��ֻ��Ի�Ӿ磺�ڴ�����ơ���ï��������ֵ�ߡ�ȥ�����ڽϳ����ز�һ���߳��еķ���������������õ�̬�ȣ��ڶ������ݶӷ���Ϊ�˽�һ������ҵ�����ɴ��������У�����ʻᱣ�ֻ�����̬�ȡ����⣬�����η��������������ۡ��ֽ���ѹ�����õ������������ޣ���������õء����Ʒ��ա�

��������δ�������г����жϣ������Ϊ��2020���¹ڷ�������ij���������о�������ѹ���Ӵط������Ƶ���Ը��Խ�ǿ��һ�����ȵ�������ʵؿ�Ҳ�����������������Ƶؽ���ӿ죬�����õؽ��������ԡ���������Ӱ������ع�Ӧ���Ȳ������ӣ������ǡ��������ڳ��н�������Ϊ�ȵ��ע������

������Դ��֤ȯʱ��

�༭��wangdc