����2020��ת���Ѿ����룬ȫ�����ز��г������˰�������Ϊ���Ķ������ؿ��顣7��2�գ��ԡ��仯�еĽ��ס�Ϊ����ı����о�Ժ��5��ԺLIVE��ɳ�������Ͼٰ죬����ϰ���¥�б��������˷�����

������������ɳ��ͬ��������2020��¥�а����ϵ�б���(���¼�Ʊ���)��������ʾ��2020�ϰ��꣬���ز��г��ֻ����أ��·��������г��ѻ������գ������г��������䣻���⣬���滹Ԥ���°����г��Խ����������ͷţ������г�����������Ϊ�¶����������г����������ˡ��г�ת�䡣

����¥�������죺һ�����ֳɽ��������ָ��������г�������������

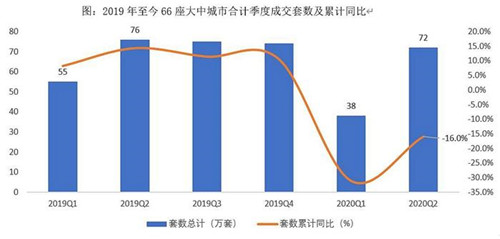

���������о�Ժ������ʾ��2020���ϰ���66�����г��ж������·��г��ɽ�������ӽ�ȥ��ͬ�ڣ�һ���߳ɽ�����ů�ٶ���ԽϿ졣���У������������г���ů��Ը���ԣ��Ͼ������ۼƳɽ����ͬ����������24%��

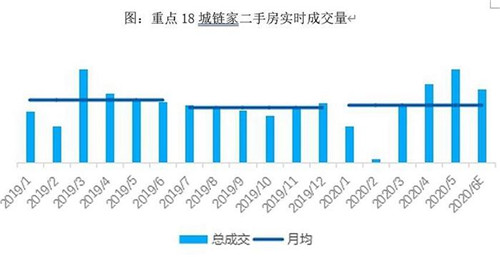

�����ڶ��ַ��г���3�·ݳɽ���ʼ���Ը��ա������о�Ժ������ʾ���ص�18�����Ҷ��ַ��ɽ�����1-2�³ɽ���������41.8%��4��5���»������ٷֱ�ﵽ39%��19%��6�³ɽ���Ȼ��5���������䣬��ͬ����������21%��

�������·������ַ��γɶԱȵ��ǣ��ⷿ�г����������������������ڹ��ɱ����ơ������о�Ժ������ʾ��2�·��ص���е������г����״��ף��ں������Ƴٵ�3�³��֣�6�±���������ַ����������о�Ժ������ʾ��18�dzɽ��������½�7.3%���ϰ�����������ˮƽӰ�����ԣ���������������½������У�6�·����5���½�3.2%��ͬ��ȥ��6���½�10.9%��

�����г��ֻ���DZ��������ǿ�����°����г�������

���������о�ԺԤ�⣬�°����ص���ж��ַ��г��ֻ��������Ӿ磬���ij��й��������������г����ԡ��ݱ����о�Ժ������ʾ�������ص�18�Ǵ������Դ��ڽϸ�λ�ã������°�������ɽ�ƽ�Ȼ�С����ã�ǰ�������Ƶ�������ܽ����°��겹�����ͷţ�Ԥ���°����ص���ж��ַ��г�����ɽ������ȳ�ƽ��С�����ӡ�

�������·��г����г������̻�����ɣ�һ���Ȼ�ѹ�������ѻ�����ͷţ������������Ͷ�ʻ����������ȶ��������Ҳ�����½����ʽ���䣬Ԥ���°����г��������������ǣ��г�����Ҳ�������½���

�����������г����ӳٵ����������ͷţ��°��������г��������ڻ��ͣ�ҵ������Ԥ�ڳ������ڵ�λ���г����������ˡ��г�ת�䣬��ͽ����ո�������Ȩ����ۿռ䡣

��������һ���������У����������Ϊ���¶�����

�����ϰ��껧���ƶȸĸ��������ؽ�һ���Ӵ��˲��������ȣ�ҲΪ���ش������µĹ������������о�Ժ������ʾ�������ص�18�Ƕ��ַ��У�3-4��60ƽ���¸��跿Դ�ɽ���1-2������236%�����ٸ�����������Ρ��������к�������������������о�Ժ������ʾ���ص�18��5-6��120ƽ���ϴ�������ͳɽ�������3-4������38.6%�����ٿ���С�������(60ƽ����)��14.2%��

����������������г�������Ԥ�ڣ���������������ȫ��

�����ϰ���ȫ����ס�õسɽ����Լ2.46���ڡ��滮�������7.17��ƽ�ף�ͬ�ȷֱ��µ�0.9%��18.5% �������г����˴������ز��г����ա��ȶ��г�������չ�����á������������ڹ��Ҽ��滮�����ô̼��������Ĺ���������Ը�������ǵ����ָ��ٶ�����ȫ�����������ݡ���ͨ�滮������������4�����ϣ��������پ�����ȫ��ǰ�С�

���������������Ԣ��ɲ�����������۽�����

����ͬʱ���ϰ��꼯��ʽ���Ԣ�ŵ���չ�ٶ�����ͣ�ͣ�TOP10Ʒ���¿��ŵ깲93�ң��¿�����Ϊ8.2%������Ʒ���ŵ������������������ŵ��ͣ���ŵ���չ�ٶ�����ͣ�ͣ�һ����������ҵ����ҵģʽ��ǿ����ģ����ת��ϸ����Ӫ̽������ӯ��ģ�ͣ�һ�����ܵ��ϰ��������Ӱ�죬���Ԣ������������ҵ���ƽ��Ż���ͬʱ���Ա�17-18�귿������Ȧ�ء������羰���������Ӱ���£������ϰ��곤�Ԣ������ַ����㡱�����״̬��

������Դ���й�������

�༭��wangdc