�������գ������о�Ժ������2020��ȫ��������걨����������ʾ���ϰ��귿�����ʳ�Ԥ�ڣ������ģ�ﵽ2019��ȫ��53%ˮƽ���ṹ�ϣ�����ծ�л�Ծ����ģռ��68%��ռ�ȳ�ȥ��ͬ��12���ٷֵ㣻������������ˮƽ�ߵͣ������ڷ������ծ���û����Ż�����ɱ���

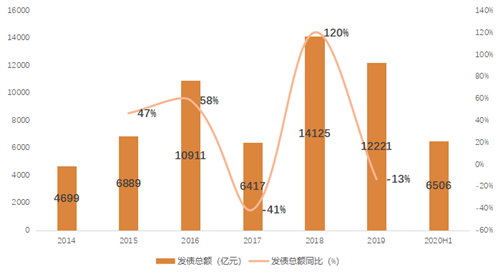

����1��ծȯ���ʹ�ģ

����2020���ϰ��귿�����������ۺ�����Һϼ�ԼΪ6506�ڣ�ռ��2019��ȫ�����ʹ�ģ53%���ܺ�������Ӱ�죬4��ȫ������������ծȯ�����������ʹ�ģ��һ��Ӱ�죬������ծ�б��ֻ�Ծ���Ӷ��Գ庣��ծ�еĶ��ݵ��ԡ�

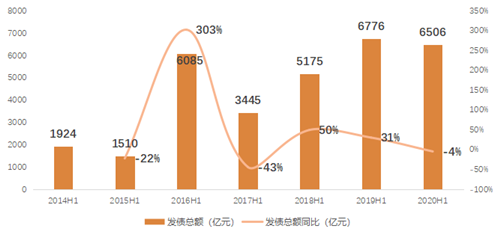

ͼ������������ʹ�ģ����

���������ϰ��꾳�������ʽ�2019��ͬ���½�4���ٷֵ㣬��������ʷ�ϸ�ˮƽ��ȫ�������£��������ʹ�ģ��δ���ִ���»�������ƽ�ȣ�������ծ�б��ֳ�Ԥ�ڡ�

ͼ������ȷ������ʹ�ģ����

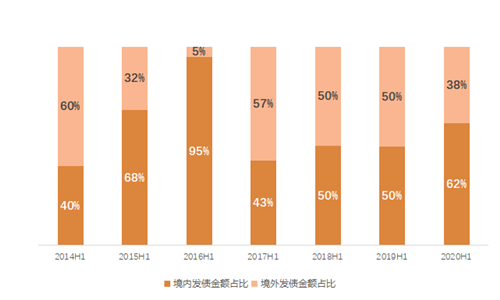

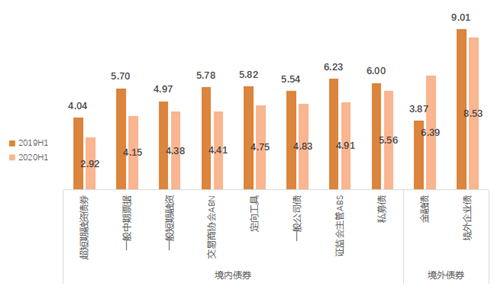

����2�����������ʽṹ

�����ӽṹ�Ϸ������������ʹ�ģռ�Ƚ�2019��ͬ������12���ٷֵ㣬��62%���������ʹ�ģռ��38%����Ҫ�Ǻ���ծ��4���ܵ�ȫ������Ӱ�죬Ͷ���˿ֻ��Դ���������Ԫծ�����4�µ��·�������������ծȯ���У�5�������ա�ͬʱ���ϰ��꾳�ڽ��ڻ����ʿ��ɣ�����ծӻԾ�����ž��ڼ�����������뺣��ծ�лָ����°���ծȯ���ʽṹ�������仯��

ͼ��������ծ��ṹ

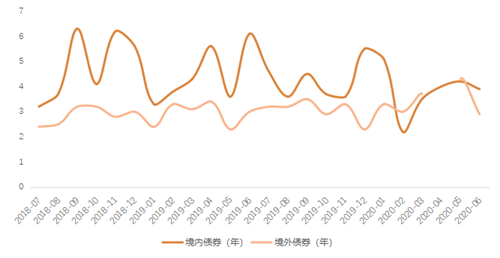

����3��ծȯ��������

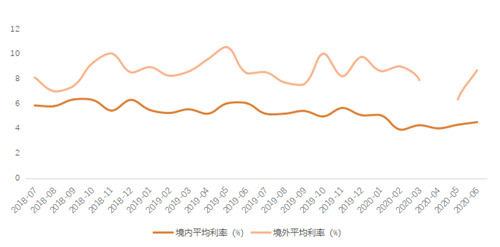

������24�������ڿ���2020���ϰ��꾳���������ʴ�2����һֱ���ֵ�λ�����ڽ��ڻ����ʶȿ��ɣ����ʵ�λ���ٷ����ַ����˻�������ծ���û����Ӷ�������ҵ����ɱ���������������ˮƽ���ڸ��ھ����������ʡ�

������2020��6�����ڵı��ֿ��������뾳���������ʾ����ֳ��ȸߺ�ͣ�6����β�����ƣ����6�µ�������ᡰ��ͷ�����Ĺ��������°�����ڼ�������DZ�Ȼ���Ⱦ����µķ����ս���һ�����ϡ�

ͼ��������Ʊ����������

�������壺���������ʱ仯�ϣ��������Կ���2020���ϰ����2019��ͬ�������������У�����ծȯ����ھ���ծȯ�½����ȸ���2020���ϰ��꾳��ծ�н���ծ������ˮƽ����ȥ��ͬ�ڣ�������2020���ϰ�����������е�֧����ծ��ż�����ؽ�ǿ������Ӱ���ϰ����������ʵ�λ�����ơ�

�����ṹ����ͬծȯ�����У�Ʊ�������нϴ������У���һ���ȱ������۵ij���������ծȯ��������ͣ���3%���£����д���ծȯ�Է������õȼ�Ҫ��ϸߣ�ͬʱ����������270��֮�ڣ���˲������з������á�2020���ϰ��꾳��ծȯ������һ�㹫˾ծ������Ʊ�ݣ�����ά��4%-5%���������䡣

��������ծȯ��ծȯ�����Ͻ��٣���Ҫ��Ϊ����ծ����ҵծ���֣����ھ��巢���л����������������Ѻ�����ȼ���Ȳ��죬����Ӱ�쵥ֻծȯ��Ʊ�����ʡ�

ͼ������ծȯ�������ʱ��֣�%��

����4��ծȯ��������

���������ϰ������徳����ծȯ��������2�µ�5�µIJ���������6�¿�ʼ���̵ı仯��2�¾��ڳ�����������Ϊ��Ծ����������ƽ�����ڽ�Ϊ2.2�꣬��24���������ֵ��Ҳ��˱������������ڳ�Խ������Ͷ���������ָ�����ծ����Ҳ���������3-5�£�5�����ڵ�ծȯ����ռ��Ҫ���أ�����6�£�3��������ծȯռ���������巢ծ�������������ơ�

ͼ��������ծȯ������������

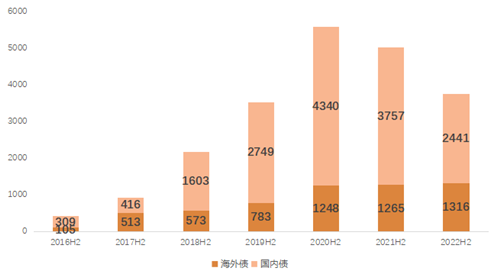

����5���°��굽��ծȯ

����2020���°���ծȯ���ʳ���ӭ�߷壬����������ծȯ���ڹ�ģԼΪ5588������ң�����һ������58%������ծ���е��ڷ����°���ծ���ʸ�ѹ��

����ͬʱ������δ������ͬ�ڳ�ծѹ����������δ�����䵱�귢�еĶ���ծ��һ���ڵ��ڣ���Ŀǰ2021����2022���°����ծȯ����ѹ���Ѿ��ֱ�ͻ��5000����3000������ҡ�����Ԥ��δ��2-3��ծ���û���ծ��ծ��������������

������Դ���й����ز�

�༭��wangdc

ͼ���°��굽��ծ������