二季度,受北京疫情反复、多个项目集中入市、市场需求恢复缓慢、新租动力不足等综合因素影响,北京甲乙级写字楼市场整体空置率走高,租金水平处于缓慢下行通道。目前虽然疫情已基本得到控制,但其中长期影响仍不可忽视。国外疫情依旧呈现蔓延趋势,未来经济形势不确定性加剧,整体市场需求被继续抑制。因此,预计下半年北京写字楼市场面临的形势依然较为严峻,市场完全恢复尚需时日。

宏观经济

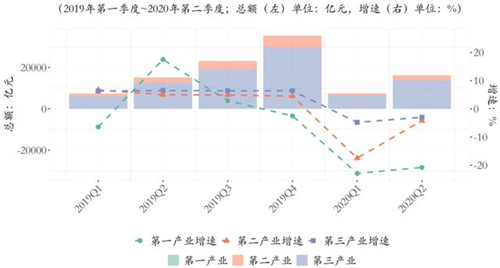

整体来看,上半年北京全市经济稳步恢复。根据地区生产总值统一核算结果,上半年全市实现地区生产总值16205.6亿元,同比下降3.2%,降幅比一季度收窄3.4个百分点。分产业看,第一产业实现增加值40.4亿元,下降20.8%;第二产业实现增加值2404.8亿元,下降4.2%;第三产业实现增加值13760.4亿元,下降3.0%。

图:北京第一、二、三产业增加值及增速

数据来源:国家统计局、CREIS中指数据·写字楼版

北京的服务业生产平稳复苏,信息服务业等优势产业支撑下的经济韧性与新兴动能带动的经济活力不断增强。上半年,全市第三产业增加值按可比价格计算,同比下降3.0%,降幅比一季度收窄1.8个百分点。其中,信息传输、软件和信息技术服务业实现增加值2607.1亿元,增长8.3%,增速比一季度提高4.8个百分点;金融业实现增加值3433.5亿元,增长5.7%,增速提高0.2个百分点。信息传输、软件和信息技术服务业以及金融业的稳健增长,对稳定全市经济发挥了重要支撑作用。

供给与需求

2020年二季度,位于中央商务区的三星大厦、恒大中心等多个项目竣工进入北京甲级写字楼市场,带来36.2万㎡的新增供应,乙级写字楼市场本季度无新项目入市。预计全市将在下半年迎来以新兴商务园区为代表的大量新增供应的集中放量,新项目遍布海淀上地、北清路、丰台科技园、亦庄、顺义、大兴和石景山等各个区域。这将为一些对租金成本较敏感,需求面积较大的企业进行搬迁、整合和扩张提供更为多元的选择。

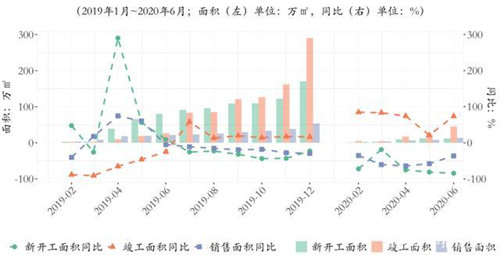

从办公楼市场运行情况来看,上半年,北京竣工办公楼面积大幅增长,但是新开工和销售面积均大幅下降。上半年,全市新开工办公楼面积为12.3万㎡,同比下降84.7%;竣工办公楼面积为45.2万㎡,同比增长73.8%;销售办公楼面积为13.6万㎡,同比下降36.4%。

图:北京办公楼新开工、竣工和销售面积情况

数据来源:CREIS中指数据·写字楼版

注:图中数据为累计值,1月份数据缺失

需求方面,虽然疫情在近期有所反复,但全市对疫情的整体有效控制,令租户活跃度在二季度有所提升。从行业看,TMT、租赁和商务服务业是北京写字楼市场需求的最主要驱动力,受疫情冲击较小的头部企业仍积极寻找扩张或升级楼宇品质的机会。

相比去年四季度,今年二季度金融业、房地产占比分别扩大0.21、0.19个百分点;受疫情冲击明显的租赁和商务服务业占比缩减0.90个百分点,其次为TMT、文体娱乐业和制造业,占比分别缩减0.27、0.19和0.08个百分点。

经历新一轮疫情冲击,接触式的线下商业尚未恢复到疫前水平,但5G、人工智能、数据中心、工业互联网等高科技领域等迎来发展契机,北京向由信息技术拉动的新经济转型的发展路径更为清晰。以人工智能、数字化为代表的技术创新,以互联网平台化为代表的商业模式创新,正在成为北京下一轮经济增长的关键点所在,将为写字楼市场创造更多租赁需求。

租金与空置

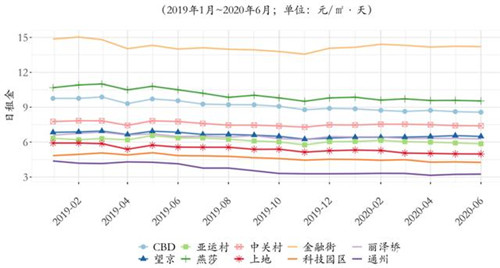

租金方面,二季度北京甲乙级写字楼租金缓慢下行。中指数据写字楼版监测数据显示,截至6月份,全市甲乙级写字楼日租金降至7.19元/㎡·天,同环比分别下降6.74%和0.28%。其中,甲级写字楼日租金降至10.32元/㎡·天,同环比分别下降7.86%和1.15%;乙级写字楼日租金降至6.08元/㎡·天,同环比分别下降7.18%和0.33%。当前市场环境下,业主们可通过为租户提供优惠的租金、灵活的交付状态、更大的免租力度,以提高入驻率和最大程度地减少损失。

图:北京甲乙级写字楼租金走势

数据来源:CREIS中指数据·写字楼版

空置方面,上半年北京核心商圈市场空置率持续上扬。传统核心商圈和新兴商圈的空置率都出现不同程度的浮动,其中丰台区的丽泽和科技园空置率环比变动较大,上半年空置率分别达21.26%和9.07%,较2019年底环比上升11.46和5.37个百分点。传统核心商圈中金融街、中关村也监测到空置率的上升。空置率攀升的原因,除了供应量加大外,也与市场需求放缓有关。受疫情影响,企业的成本控制较为严格,扩张速度下降,外资租户表现更为谨慎。

大宗交易

二季度,尽管北京商用物业市场中长期的基本面仍被看好,因疫情造成的交易延滞使得投资者未能延续以往的活跃态势,北京商业地产投资市场表现平淡。根据中指数据写字楼版监测,二季度内仅完成3宗大宗投资交易,合计成交超过45.12亿元。无论是交易金额还是交易笔数,北京投资市场表现均不及去年同期。其中两宗大宗成交案例收到业内关注:其一为东方资产以33.12亿元的价格接盘烂尾楼中弘大厦广受业内关注;其二为中海晟融收购北京工体项目,并转让40%股权引入世茂,双方后续将携手操盘,对项目进行重新定位、设计改造、营销、运营等资产管理工作。

当前,投资者避险情绪有所加深,一方面,大型投资者在谨慎观望的同时,更为偏好具有稳定现金流的物业,而中小型投资者和自用买家则迎来难得的拓展机会窗口;另一方面,持有项目的投资者在当前的情况下会将更多精力放在资产管理上,维持好现有资产的租金水平与出租率;尚未入手资产的投资者在短期内仍处于持币观望、寻找合适的投资标的阶段。

总结与展望

尽管上半年疫情反复的不确定性以及企业经营成本压力为市场带来诸多挑战,但具备前瞻性眼光的投资者持续聚焦于更长期的市场周期和趋势,不断挖掘新的投资机会。随着疫情逐步得到控制,优质项目租金回落将释放部分潜在需求,并增强租户搬迁以改善办公环境的信心。未来随着经济和租赁需求的回暖,北京写字楼市场也将逐步进入复苏轨道。而北京作为国内第三产业最为发达的城市之一,在服务业、金融业扩大开放,发展新基建以及“五新”培育新业态、新模式等政策鼓励下,我们对北京写字楼市场前景保持乐观。

来源:中指研究院

编辑:wangdc