��������¥�е������߽��������7��31�գ���������ֹͣ�µ�����Ԣ������������������Ԣ��ĿתΪ�������˲ŷ���

������Զ��ԣ����������߷���������ȶ�����Ԣ�г����ܳ��ֳɽ�С���½����������Դ��ڻ�ů״̬����д��¥����������ֳɽ������ϴ�״����

�����ϸ���������ʾ��7�¹�����ҵ�г�������Ӧ���ɽ����������½���������Ӧ���棬д��¥���¹�Ӧͬ�ȴ����������½��߳ɣ���Ԣ������ͬ�Ȼ��Ⱦ����ֲ�ͬ�̶Ƚ��������幩Ӧ�Ż����ɽ����棬���г�̹�������������ҵ�ɽ����������䣬д��¥���Ƚ������ԣ���Ҫ�����ܴ��ֽ���Ӱ��ij̶Ƚ�������ϴ�Ԣ�г�����С���½��������Դ��ڻ�ů״̬�����̳ɽ������һ����������淽�棬���������ƽ��������������Ӧ���㣬д��¥���ͬ�ȼ���21%��

������Ԣ�ɽ��Աȷ�ֵС�����䣬�������Դ���ů״̬

������Ԣ�г����棬�ϸ�������¼��7�¹�Ԣ�ɽ���Ϊ82278�O��ͬ���½�47%�������½�17%������6���ϰ����ֵС���½��������Ա�3-5�£��ɼ��г��Ծɴ�����ů�Ρ�7�·�������Ӧ��5��O�����Խ����㳡�����ڳ�Ҽ�š�

����7�¸����ɽ����ԱȰ���ȳ�̵�6���ձ��½�������������3�����ϣ���������������������Ҫ��Խ���ǻ㺣���������7�³ɽ�����2.7��O��������Ŀ����Ԥ�۵�C1��39�㸴ʽ��Ԣ��ƾ�躣���ϳ����ضΡ����ż����������������ƣ�����ȥ��Ѹ�٣��Ƴ�������ڼ�ȥ������7�ɣ���������㡢�����ǵȷ�خ����Ŀ7�����ջ�Ϻóɽ�����

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ����7�¹�Ԣ�г��ɽ���8��O����Ȼͬ��ȥ��ͬ���Բ��ϴ��г��Դ��ڻ�ů�Σ�������Ŀ���нϼѵĻ�Ծ�ȡ���д��¥������Ƶ��ǣ���Ԣ�г�������������Ļ�������������Χ���������������һ���»�����Ӫ���������������г���ע����7�°��ﺣ������Խ���ǻ㺣���塣�����Ĺ�Ԣѡ�࣬��ô������λ�Ĵ�ƽ�����ν�������С����������³Ǽ�������240~320�O���ݴ�ƽ���Ʒ�Ƴ���ͬ�����ڰ���֮���������㳡��Ŀ�����������ٵĿͻ���ע��

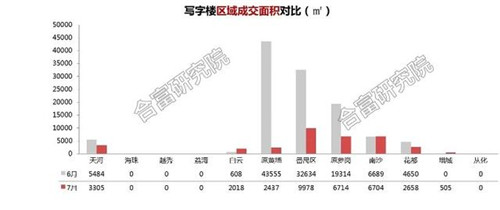

����д��¥�ɽ��ܴ��ֽ���Ӱ�첨���ϴ�

�����ϸ���������ʾ��7��ȫ��д��¥�ɽ���Ϊ34317�O��ͬ���½�30%������6�·��½�60%��д��¥�г��ɽ��������������ҵ̬�����ϴ��ܴ��ֽ���Ӱ��ij̶Ƚ��7�´��ֽ��ĸ���������ģ��Ϊ�е�ˮƽ��7��д��¥������Ӧ��3��O����Ҫ���������Ľ����㳡����ɳ�����н���ͨ���ġ�

�����ڳɽ�����ֲ����棬7��д��¥�ɽ���Ҫ�����ڷ�خ���ܸڼ���ɳ�����Ա�6�µİ���ȷ�ֵ��7������ɽ����������½�̬�ƣ���خ���ܸڡ����ҵ��ص�����ɽ��»�6�����ϡ�

����λ�ڻ������������ľɸ���Ŀ���ݸ�������ƾ���ֽ����ٶ�ռ��7�°��ף������漰����ǩ��Χ����C1��C2��������д��¥������ǩԼ����Ŀ����ͨ�������ε���ǩ��д��¥�ۼƳɽ��Ѵ�6.3��O��

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ���������������ʱ�䣬д��¥���ֽ���֧�ž���������ԡ���������������д��¥��Ʒϡȱ�����֮�£������ĵ�д��¥������Ը����������齭�³��Լ����ڳ���������ı�������ۣ�֧���˵ڶ�CBD���ijɽ���ֵ�ù�ע���ǣ�ͬ����������ռ����Ҫλ�õİ����³ǰ�飬��ӭ��ȫ�±�˸߶��̰���Ŀ��������֮���������㳡�����Ĵ����˽���Լ150-1400�O�ǻۼ�д��¥��Ʒ����������Ӿ�ء���ջ����ȸ߶����ף���Ŀǰ�̰��Ʒͬ��ϡȱ�İ����³�����ȫ�н��ᱸ�ܹ�ע���������ٿͻ�Ŀ�⡣

�������̳ɽ������ϴ���Ϊ���ڵڶ���λ

�����Ա�6�³ɽ�����7���Ի����½�Ϊ���������ܸ����ڹ��ݸ�������������ֽ������أ��ɽ����������±��ּ�ͦ���������������ľɸ���Ŀ���ݸ������㣨һ�ڣ��ɹ��ݸ�����Ͷ�ʼ�������˾�����Ϲ����������ν�����ǩ�����������¸���Ŀ���̾����д�����ǩ��7�½�2��O�ijɽ�����������������Ŀ��ʣ�����Ŀ��ҪΪסլ����������ҵ��

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ���������г�������Ӧ���岻���Ծ�����ͬ�ȼ��ٽ�һ�ɡ����ֿ�漯������Χ������˳ɽ��ֲ�Ҳ������Χ���������̾Ӷࡣ�������̳ɽ��в��ٴ������۸������֣�����ҵĹ��ݸ�������������Ϲ����齭�³ǵĻ��Է3F����������۵ȣ����г���������»����֮�£��������˽�Ϊ��Ҫ�������á�

������Դ���������������վ

�༭��wangdc