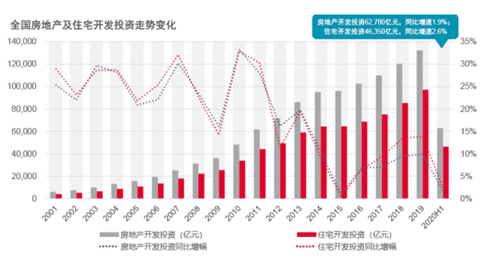

�����ݴ������н��ڷ����ˡ�2020���ϰ���ȫ��סլ�г����桷��ʾ�������Ⱦ��������ɸ�ת�����ߺ��ָ����̶��ʲ�Ͷ�ʽ���������խ�����з��ز�Ͷ������ʵ����������

�����¹�����ķ���ȡ�ý���ʤ��Ϊ���ھ��ü��г��Ļָ�ɨ�������ϰ���������ȫ���̶��ʲ�Ͷ�������ۼ�ͬ�Ƚ���������խ�����з��ز�����Ͷ�ʱ���ͻ�������ز���סլͶ��ͬ������˫˫�ɸ�ת���������ȵ���ȫ���·�סլ�ɽ����Ϊ41,884��ƽ���ף�����5��ͬ���¸ߣ����ϰ�������ɽ��������������������ԡ�

������Դ������ͳ�ƾ֡����������о�Ժ

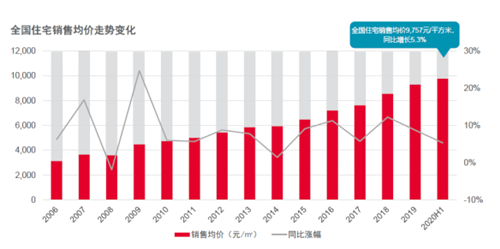

�����ϰ���ȫ��סլ�·��ɽ���ͬ������5.3%��9,757Ԫ/ƽ���ף�70���·��۸����dz��и�����3�·������������ӡ�������Ӱ��پ��á���¥�еȾٴ���һ���̶�����ֳ��г���¥�й��ȼ����г��ȶȲ����߸��������¥�е��������������ĵ������߸�Ԥ����Ч����۸��������Ŀ��ܣ�δ���ڡ����ȡ�Ŀ���·����Ƿ������ܵ����ơ�

������Դ������ͳ�ƾ֡����������о�Ժ

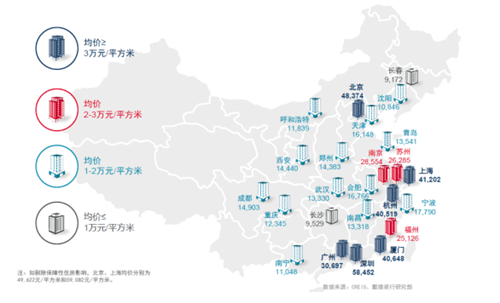

������24���ص�������������¥�����µ�������һ��������߳��и�Ϊ���ԡ�������ͨ���߳��У��ϰ���ͬ������10.7%�Ĺ�Ӧ�����Դ̼�������������ɽ���ͬ���½�23.9%���������ߵij���Ӱ�졢���������Լ��Ծ��÷�չǰ�����г�δ��������Ԥ�������������ԭ��

2020���ϰ����ص�����·�סլ�ۼ����۾��۷ֲ�ʾ��ͼ

�����������д��л����о����������ٽܱ�ʾ�������ϰ�������סլ�б�������������ȫ��ĸ����������г��ָ����е�ͬʱ���ɽ���Ҳ�漴�������������Ƿ�ס�����£��ȶȽϸߵij�����Ȼ�������ߵ��ս����ֶ�ЧӦ���������й��ȼ���ij���Ҳ�������ٵ����������⽫Ӱ�����Χ����ҵ���顣Ԥ���°�������ɽ����ھ����˿��ٻָ��������»���ȫ���·��ܽ������ֽ�����ȥ�ꡣ��

�������������о�Ժ��Ժ�������ϼ��������о������ܡ�������������������ܻ��ڳ���Ⱥ������Ȧ�����������������ã����ij��м����ܱ������·��۸��Ծ����п��ܡ��ر����ں��ij��е������������������磬���ij����ܱߵ��ٽ�����Ϊ�µ��ȵ㡣�����ڲ����ص���ж��ԣ��·��۸������ܵ�Ԥ�ۼ������ܿأ���Ƭ���·��۸�����������컨�壬��Ҳ��ζ��δ���·��۸��������ޡ���

������Դ��֤ȯʱ����

�༭��wangdc