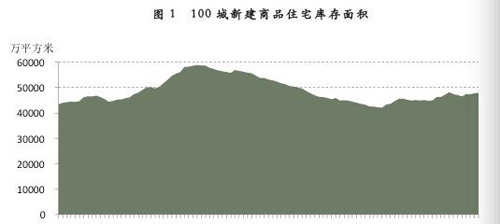

�����Ϻ��ӷ��ز��о�Ժ24�շ������ٳ�סլ��汨�桷��ʾ������7�µף�ȫ��100�������½���Ʒסլ�������Ϊ48031��ƽ���ף���������0.2%��ͬ������6.9%���ٳǿ�����ͬ��������̬�ƣ����ڿ���ѹ�������ķ��ա�

��������ƣ��۲����1~7�·����ݣ�ȫ��100�Ǵ����ȣ������ȥ�����ڣ������˱Ƚ����Եġ���U�͡����ơ��ڽ���ǰ4�£�100��ȥ��������ܵ�������ij����ȥ������ڶ�Ȼ����������������1���ˮƽ����5�·ݿ�ʼ��ȥ��ѹ�������������⣬��ǰ�ѻ��䵽1�����µ�ˮƽ��7�·ݣ�100�������½���Ʒסլ������Ϊ11.7���£���Ҳ��ζ���г���������Щ�����Ҫ11.7���µ�ʱ�䡣

�����Ϻ��ӷ��ز��о�Ժ�ܼ���Ծ����ʾ����U�����ƣ�˵������ʱ����ƽ�������Է��ز����ۺ�ȥ����Ӱ�����ڼ��������������Ŷ����ȿ�ʼ�����������۴�����������е�ȥ����������ǿ��Ҳ��������Ӧ�Ĺ���ì�ܡ�

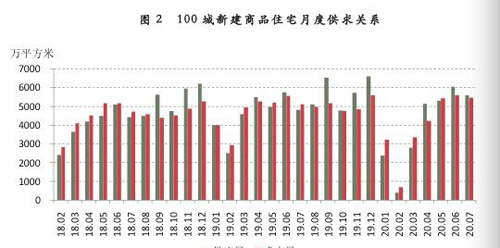

��������7�µף�100��������һ�����������ߵ��½���Ʒסլ��������ֱ�Ϊ2923��24673���20435��ƽ���ף�ͬ�����ٷֱ�Ϊ8.1%��11.4%��1.8%���������߳��еĿ���������Ƚϴ��ڿ����������ǰ10�ij����У����߳��е�������࣬�������ݡ�֣�ݡ����ͺ��ء��ൺ���������ɶ��������ȡ����Ҵ�ʱ���ῴ����������ȿ�ʼ����������

�����Ϻ��ӷ��ز��о�Ժ�ܼ���Ծ����Ϊ�����߳��п��ѹ�����ԭ���Ǻܶ���ص㲼�ֶ��߳��У��Ժܶ����˵��Ҫ���ȫ������Ŀ�꣬���߳��е�����ռ���˷dz��ؼ��ĵ�λ�����ԴӶ����ȿ�ʼ������������̹�Ӧ�������Լӿ죬����ʹ�ÿ���ͬ������Ҳƫ��

������100��������һ�����������ߵ��½���Ʒסլ�����ȷֱ�Ϊ13.9��11.3��12.0���¡����ݱ��棬����������ǰʮλ�ij����ǰ�ͷ�����ա����ݡ����������ǡ���ӡ���̨���������ߺ����人�����人�⣬ʣ��9�����ж��������߳��С�����ζ����Ȼ���߳��еĿ���ģ�бȽ����Ե������������������ݵ���һ�ߺ������߳��С�

���������Ŷ��߳��������껧�����߳������ɡ��˿ڵ����ٶȿ죬���߳��������������겢���������߳������Խ�����Ԥ�۱����������̱Ƚ϶ࡣ����Ծ�����ߵ�һ�ƾ����ߡ�

��������ڶ��߳��У�������Ϊ����ǰȷʵ��Ҫ�� ע�����߳��е�ȥ������⡣

ע�����߳��е�ȥ������⡣

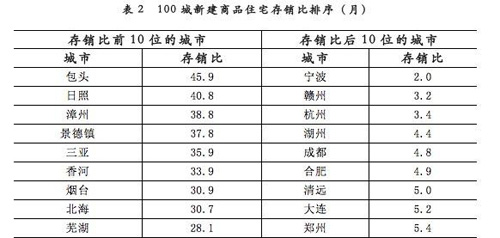

���������ݡ�������Щ���߳��н��귿�����ۻ��Dz����ģ��人��Ϊ��������Ӱ��ʱ��Ƚϳ������������ܵ�Ӱ�죬����֮�⣬�����ȱȽϸߵ���һЩ�����߳��У��ձ������������߳��н���¥�п϶���û�л𱬵ģ���ȥ���������һ��ѹ��������Ծ��˵��

�����������ѣ�������Ҫ������ǣ�סլȥ����Ȼ���ٸ��������⡣�����ǽ���7�·ݸ�������ƵƵ���أ�����˵�����ֳ��з����ֳ����˳�����������סլ�����������Ǽ۸��ȣ���ô�ܿػ�����������Ŵ����ߵȡ����Զ�����س�����˵��ȥ���Ĺ�����Ҫ������֣�Ҫ��������������������ͷš�

�����ӷ�����濴����Ծ����Ϊ�����ⲿ���������徭�û�����Ӱ�죬���Ǵ�����ѹ�����������۴���ȥ����Ƶ�ʻ�Ӵ�

���� Դ����һ�ƾ�

�� ����liuy