疫情冲击加剧商务写字楼空置率上升并形成租金下行压力。

后疫情时代,办公楼市场的兴衰取决于当地新兴行业的发展。

一二线城市写字楼市场总体供大于求

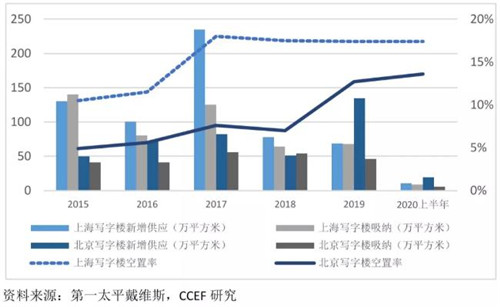

来自18个有详细数据披露的样本城市统计显示,2015至2017年是楼盘项目开发与交付的高峰,期间甲级写字楼总存量增幅约为19%,绝大部分城市的甲级写字楼呈现供大于求的现象,过去五年内(2015-2020)空置率平均增长接近10%(广州和成都除外),其中西安于2016年达最大涨幅24%。

2019年以来,由于房地产调控与金融机构去杠杆等国家政策导致商业地产开发的审批流程、预租规定和开发商现金流受到一定限制,各地商用楼盘项目入市周期普遍拉长。

同时,受宏观经济环境影响,各地写字楼因新租入驻企业减少,原有租户在业主持续减租下升级或扩建办公室的需求也大于搬迁的需求,导致市场对新增供应的楼盘消化缓慢。2020年年初以来的疫情进一步加剧了写字楼租金水平下降。

图1 北京、上海甲级写字楼供需情况

图2 广州、深圳甲级写字楼供需情况

疫情冲击加剧一二线城市商务写字楼空置率上升和租金下行压力

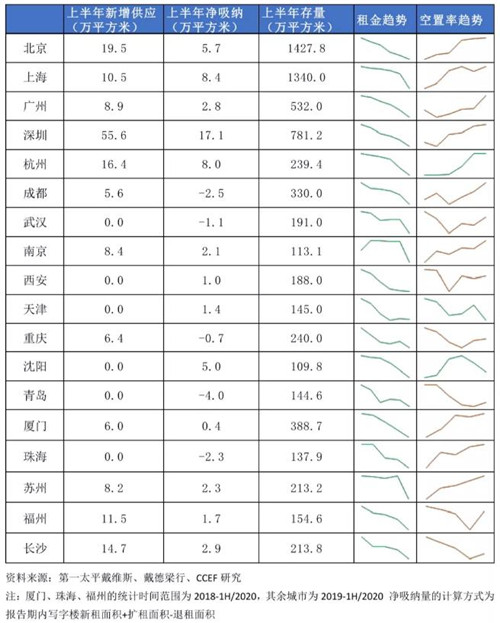

2020年初疫情暴发前写字楼供过于求已是普遍现象,18个样本城市中除南京和苏州外,其余16个城市的租金下跌趋势均持续超过一年,其中武汉、重庆、西安、苏州、长沙、沈阳、珠海和天津写字楼空置率均超过30%。疫情加剧了市场的去库存压力。

各领域中小型企业和初创公司在疫情阴影下办公需求萎缩明显。除杭州以外的多数二线城市写字楼因规模以下企业经营状况出现恶化,纷纷退租减租,其中5个二线城市商业写字楼的出租存量出现下降。

虽然在线教育、头部互联网公司的异军突起给商务楼盘带来一些需求亮点,但总体上不改二线城市写字楼市场的颓势。

一线城市的情形相对乐观:2020年上半年深圳市新增供应和净吸纳量均为去年同期的三倍,京沪两市的甲级写字楼供需虽均大幅萎缩,净吸纳同比跌幅近50%,但总量上依然处于全国高位。

从楼盘地段和租金角度看,长期以来,一线城市核心商圈的顶级写字楼供不应求,外围区域供过于求,两者租金价差也因此不断走阔。2020年上半年,京沪深三地中央核心商务区空置率均略有上升,而次级商务区空置率下降,租赁市场有逐渐去中心化的趋势。因此下半年一线城市顶级楼盘的降租空间较大;二线城市楼盘仍处于“以价换量”的阶段,降租空间较一线城市更窄,预计未来业主将进一步承压。

表1 写字楼租金和空置率受供给关系及租赁行业分布影响

后疫情时代,办公楼市场的兴衰取决于当地新兴行业的发展

2020年一季度,在各行业经营受阻的情况下,一线城市甲级写字楼空置率环比变化有所下降,其中京沪两地是因为市场坚韧,在仍有新楼盘落地的情况下空置率增幅收窄3%和1%,其余各城市主要是因为当季无新增供应而导致。二线新兴城市则因中小微企业受疫情冲击较大,退租率高而导致写字楼空置率明显上升,环比增幅在1%-4%不等。

二季度全国疫情得到控制,经营活动恢复,各大城市推迟的写字楼项目相继落地,与此同时,年初停产与经济持续下行带来的后遗症也逐渐凸显。在上海、广州、青岛等多个围绕传统制造、贸易、零售等行业密集的城市中,甲级写字楼因租户退租增加而导致空置率上升约1.5个百分点。

与此同时,在新经济领域深耕的科创强市,写字楼出租率则相对乐观。深圳、杭州、成都、重庆等以互联网科技和高新制造为产业发展核心的地区空置率增幅环比收窄。其中深圳和杭州的写字楼吸纳能力显着优于其他城市,这跟深圳产能集聚效应强、新经济产业基础雄厚有关。而杭州虽与多数二线城市一样面临初创公司行业办公需求萎缩的压力,但在一系列顶级科技与媒体公司业绩上升、多个大型AI和互联网项目签约等多方作用下租赁市场表现亮眼,2020年上半年供求双侧增量均已超2019全年水平,由此可见,后疫情时代,办公楼市场的兴衰跟当地新兴行业的发展密切相关。

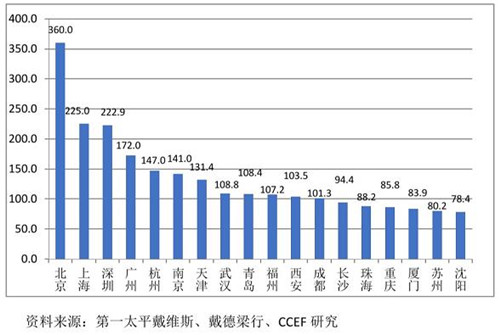

图3 2020上半年样本城市甲级写字楼平均月租(元/平方米)

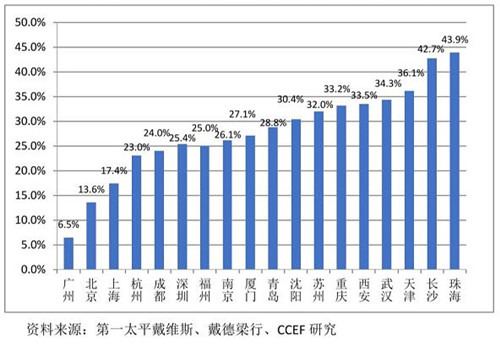

图4 2020上半年样本城市甲级写字楼空置率

作者 林采宜(中国首席经济学家论坛研究院副院长)胡奕苇(中国首席经济学家论坛研究院研究员)

来源:中新经纬

编辑:wangdc