����������2020��9��28�������������н��շ���2020��������ȱ���д��¥�г��ͱ��������г����档�������б����о�������κ����ʾ���������ȣ��������г������������ů���¹ڷ����������Ч���ƣ�����ȫ�м���������Ȧ�г����������������������µ����ƣ��������϶�����������խ�����������г��ڵ������ȳ����ָ��У����и��������Ŀ����������������������в�����Ʒ�����ƿ���������г������ѻ�Ծ�ȡ���

��������д��¥�г��������ٴ��¸ߣ��г����������ů

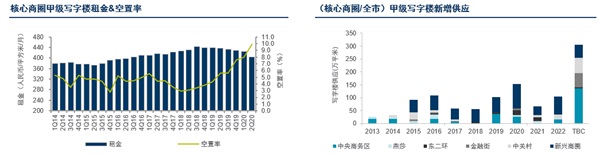

���������ȣ�λ�ڶ���������̩��������AB���������У�Ϊ�г�����Լ12.0��ƽ����������Ӧ�����������������ȿ����ʻ�������8.9���ٷֵ���15.7%�����ͬʱ������ȫ�м���������Ȧ�г������ʷֱ�������16.6%��11.2%������ʮ������ʷ�¸ߡ��г�����ѹ���IJ���������ʹҵ����������̸���и������⻧�����ѡ��Ȩ�ͻ���Ȩ��Ԥʾ��һ���������⻧���г������������������б�����ҵ����д��¥��������������ʾ�����ھ��ø��յ��ƶ��£��������⻧������Ͱ�Ǩ�����һ��������������λ�����ˮƽ��Խϵ͵������ϵص�������Ȧ�����ˣ�����ȫ�м��Ⱦ�������Ϊ85,292ƽ���ף���������138%������96%λ��������Ȧ��������֤ȯ����λ��������ຣ���ڴ���Լ40,000ƽ���İ칫�ռ䣻���Ƽ�����λ���ϵص��йش�Ҽ��Լ6,000ƽ���İ칫�ռ䣬���մ���������������Ȧ�����ʻ����½�1.5���ٷֵ���29.7%����

��������д��¥�г����������խ

���������ȣ��������г������������ů���¹ڷ����������Ч���ƣ�����ȫ�м���������Ȧ�г����������������������µ����ƣ��������϶�����������խ���ֱ��½�2.8%��2.9%��ÿ��ÿƽ���������348.4Ԫ��393.2Ԫ�����У�Ϊ�������Ȧ��ľ������ͱ������пͻ���ʧ�����ˮƽλ��ȫ��֮�Ľ��ڽ���Ȧ�����ȼ�����������Ƚ���Ϊ2.8%��

������Դ����������

������������ͷǿ�������������ƶ����ѻ�Ծ��

����2020������ȣ����������г�������Ŀ��ҵ��ȫ������������ҵ�ܴ���Ϊ1,412��ƽ���ף����й������Ĵ�����1,219��ƽ���ף�ռ�ȴ�86.3%��7����Ѯ��������ӰԺ��KTV����Ϸ�����糡���������ֳ����ָ�Ӫҵ��8����Ѯ�����������ڵĸ�����ѵƷ��ʵ��ȫ�渴������ʼ����Ӫҵ�����½�����ҵ�ָ�������������������������������Ĵ������̳��ڵĿ������������ѡ�

������������ĺ�ת�����������г�Ҳ���Ի�ů������������ĩ�������������Ʒ�����ܶ�ͬ���½�16.3%���������۳�������ǿ����ͬ������25.8%��7����Ѯ���������Ѽ�����½���������������Ʒ���ѡ����������ѡ���Ϣ�����ѣ�ͨ����������ȯ���������̼ҡ�����ƽ̨��ͨѶ��Ӫ�̵ȵĻ�������ݼ������ߣ�����Ĵ������г������ѻ�Ծ�ȡ�

����Ʒ�����ƿ��꣬������Ϊ˫ѭ������������Ч

���������ȣ�Ʒ�ƿ�ҵҲ�������ӣ��������в�������̱������ۡ����磬ŦԼ����Ʒ��shakeshack��������������̫����������ҵ�����ô�Ʒ��TimHortons��פ���������ֺ���ó��ף�Peet��sCoffee�ڹ�ó�̳ǿ�ҵ�����⣬ͬ�������µ�����Ʒ��֪�。��Ҳ��ˮ���ȹݣ�����ҩ�뿧������ǣ���˽��������¹����磬�ƻ�δ��һ���ڱ�������300���ŵꡣ

�����������б�����ҵ�ز��������ϵt��Ϊ��������֮�£�������Ŀ���ڼ����̹������ܵ��˽ϴ��Ӱ�죬�����������鲻���ʵ�����£��̳���������Ŀҵ̬���ü���ҵ����Ϊ�������������ƻ�������Ŀ���Ƴ��˿�ҵʱ�䣬Ԥ���ļ��Ƚ��д��˴��ô�����ͱ�Է��ó�������������Ŀ�ƻ���ҵ����Ϊ�г�����Լ13��ƽ�����������ۿռ䡣��������˱������������ĵ�ҵ̬���������̸��£�Ԥ�ƶ�������һ�����Խ��������г�������Ҳ�����͡����⣬�����ȱ�������ġ������ѡ��ж������У��������ƽ���ҹ���á������꾭�á��⣬�����������һ����ͳ�̳��ĸ����Ե㹤�������Ź���IJ�Ǩ��������������ҵ���ᵵ����Ҳ½��չ����Ԥ��δ�����и����Խ��DZ��������г����������������ɡ���

�����˴����ء���������2020Q3д��¥�г�������

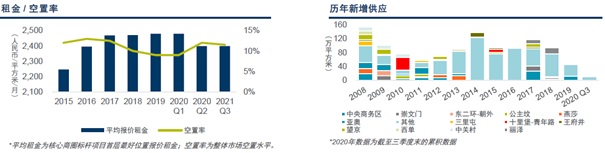

�����˴����ء���������2020Q3�����г�������

������Դ����������