����2020��ע��������

���������ȫ�����ز��г����塰���ߡ�����ָ�������»���¥����ɽ��������㹩Ӧ��ʱ���֣����������ڵ������ȼӴ�һ��һ�ߡ�Ϊ�г�����еס�

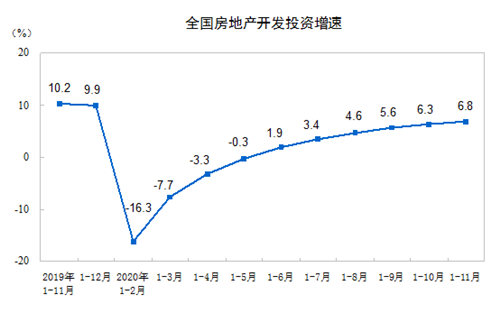

�����������й����õ�ǿ�����ԣ�-16.3%��-7.7%��-3.3%��-0.3%��1.9%��3.4%......ȫ�����ز�����Ͷ�����ٴ�2020��2���������»�����������Ĵ�V�����Ǵ�����Ϻ�300��Ԫʷʫ�����ģ������ݡ�����ҡ������4����Ԫծ������㣬��50����Ʊ��������ӷ������Ӫ����ս����ĩTOP3�ż���Խ7000�ڼ��������人����ɽ���ȫ�����ڵ���Ϯ�����й�¥�����ڸ������������ϣ����

������Դ������ͳ�ƾ�

�����人����ɽ���Ϯ��ȫ������

�����人��ȫ�����ڡ�

����2020����ֵ�ù�ע��Ī�����人����ɽ���ȫ��������һ����Ϯ��

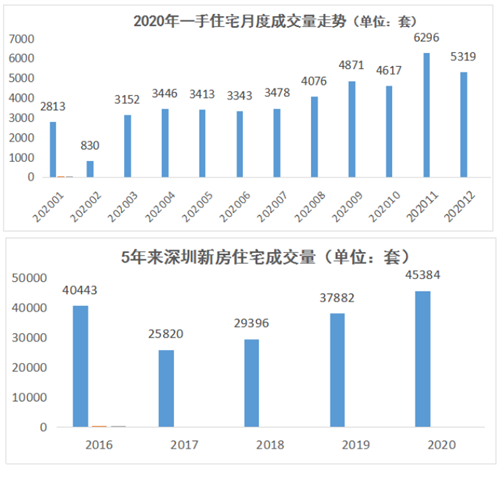

����2020�����һ���£��人�·��ɽ�����3���ף�����2020�굥�³ɽ��¸ߡ������ͣ�������º��人�г��ָ����ײ������ˡ�ʧȥ�������¡�������ָԺ��2020���人���ز��챨����ʾ���人ȫ���½���Ʒ���ɽ�20.12���ף������½���Ʒס���ɽ�17.54���ף����1961��ƽ���ף���Ȼֻ��2019��������84%�����Ծ�ȫ������ס��������һλ��

����2020��4��8�գ��人��������Ŀ�С���������¥�����ա����籣���ɡ�Ԥ���ż����͵�һϵ�����ߵľ�����£���������ͷţ��߹������߿������ŷ���Ŀ���ת�����ץ�ؿ�人�г���5�¿�ʼ�ɽ������������ף�����12�´ﵽ4����������¼�����·������۴�27996�ף������г�Ԥ�ڡ�

�����人�������۶���ڰ� ��Դ����ָԺ

��������ȫ�����е���Ӱ��2020�꣬ȫ���·������������������ȱ��䡣

�������겻����ȫ��������¥����ͣ������ͣ�����·��г��������ͣ��״̬�����������ת��ǰ�ڻ�ѹ���������ͷš���2020��ڶ������������·��г�Ѹ�ٻָ��������м�ֻ��������ţ����ֳ�����Ȼƫ�䣬�еij���ȴ�����ˡ����ȡ������

���������Ǻ������dz�����Ȼ����һֱ�������г��ȶȣ���������ȸ��ա�

����2020�꣬ħ�õ����ڣ��·�������һ�ٴ��������¸ߡ���������ס�������ݣ�2020�������·����ɽ�45384�ף����2019��ɽ���������19.8%����2016�������¸ߡ�

������Դ��������ס����

����������к���Ҳ�����˴�ֱ�����������ش�ս���ӡ�����ҡ�������ء�����������ǿ���̷������ķ���л�����������Ǹ�Ʒ��¥����Ȼ��ǩ�ʼ��ͣ�һ�����ݿ˶������ݣ�2020�꺼����Ʒסլȫ��ɽ�15.2���ף�����12%��һ�ٴ��ƺ�����2017����������ɽ������»������ơ�

�������Ϻ���2020����ˡ������ϳ��ij��С�������լ�ɽ�ռ�ݰ�ڽ�ɽ���Ϻ���ԭ�ز�ͳ�ƣ�����2020����ĩ������10��+��Ʒһ���ɽ�5513�ף��ۼ�ͬ������81.8%����2020��ȫ���Ϻ��½���Ʒסլ�ɽ����ͬ��������Ϊ23.1%�������о�Ժ���㣬2020 ���Ϻ��·���Ӧ���������ƽ�����ɽ�������4�����¸ߣ����Դ��ڹ���Ӧ��Ρ�

�������·����۽��������������dz������ݡ��ߺ�����ͨ�����ݵȳ��б������ã��·��ɽ����ͬ�Ⱦ���20%���ϡ�����ҷ�����60�������У�ͬ���������������ţ��ﵽ71.87%����ݸ����ɽ�����ݵȳ��������۰Ĵ����������������£��ɽ����ͬ�ȷֱ�����56.72%��37.68%��24.12%����������715�������ֹ��������������ܱߵĶ�ݸ�ȳ��У�һ���̶���Ҳ��������Щ����¥���ȶ�������

�������ϲ�����Ȧ���ྶͥ���ǣ����������ں���֮�����з�ת���������������ݳɽ����ͬ������70.11%�����������ܵ����鷴����Ӱ�죬��֮���߳����Ͽأ�������������ͬʱ���������������ȶ�������Ҳ���������Ƿ����ľ��档����������2020����·��г����ֳ�һ�֡����ȱ��䡱���档

�������Ϲ���Ƶˢ���ַ�����¼

�������ַ��������·��г�ͬ�����ڡ�

�������ݱ����о�Ժͳ�Ʋ��㣬2020��ȫ�����ַ�������7.3����Ԫ������������8.1%������2015���������ֵ��

�����ݿ˶���2020��12�µ������ݻ������������ݡ����ڡ����Ż��������Գ�10%���������Ҳ�в�ͬ����������ȫ��8���ص�����н����ݻ��Ȼ��䡣ȫ���ܳɽ��������ݡ��ɶ�ȫ���ۼ�ͬ�ȷֱ��40%��52%������6�����ھ��в�ͬ�̶��Ƿ���������ߣ�ȫ���ۼ�ͬ�������ߴ�64%��

���������������¸ߣ�������ֻ�����Ʒ�ֻ��dz����ԡ��ӱ����о�Ժ�����ַ��г����а��ɼ���һ�߳��б����ϡ��㡢�����ǰ�ģ���һ�����Ͼ������ݡ���ɶ����人�ȳ�ƾ���ģ��۸���������TOP10����2019��ȣ��Ϻ����ɾ��ڰ��ף��ɽ����ͻ�����ڡ����ݡ��ɶ�ƾ���ģ��������ǰ10�������ݡ����������

����������ʾ������������ȫ���������̶�����ij��У����ַ��ɽ�ռ�ȴ�72%�����ڡ����ŷֱ���69.7%��66.7%��ˮƽ�������ֵ��ע����ǣ�2020���ص���ж��ַ��г����������ձ�����·������ַ��ɽ�ռ���ձ��������籱������������Լ6.5���ٷֵ㣬��������5.5���㣬�Ϻ�������3���ٷֵ㡣

�������У����Ұ��Ҽ�ͳ�ƣ�2020�걱��ȫ�ж���סլ����ǩ168839�ף�ͬ��2019������16.4%�������ܵ�����Ӱ�죬2020�걱������סլ��ǩ����Ȼ��������������2017�������������¸ߡ�

�������ַ��۸��棬���ڼ�������ȫ��������ͳ�ƾ�������ʾ��2020��8�¡�9�¡�10�¡�11�£��������·��г��ļ۸��Ƿ��ֱ�Ϊ0.5%��0.4%��0.2%��0%�������о�Ժ������ʾ�����ڶ��ַ�����2019��9�³���������Ϊ�ڵص�һ��2020������Գɽ�����68170Ԫ/ƽ���ױ��ֵ�һ���ȷ���8.4%�ĵ���ռ�ݱ����о�Ժ��������λ����δ�߳�2017���������µ�ͨ����ɽ��ʡͷ�������ൺ�����Ϸ��۵������а�����λ�������µ����Ա�������Ϊ����ռ��TOP10�е�8ϯ�����չ����ȫ����ַ��г�����ǿ��������������

�����Ϻ��ػ����ذ���� 4���ս�����50%

���������г�ͬ���߸衣

����2020�꣬ȫ��300�������س��ý��ܶ�Ϊ59827��Ԫ��ͬ������16%��סլ���õس��ý�ռ��78%��ͬ������6���ٷֵ㣬�̰��༰��ҵ�õغϼ�ռ��21%��ȫ��40�����г��г��ý���ͬ������Ϊ�������߳����й�22��ͬ���߸ߣ��Ϻ����ս�2942��Ԫ��ͬ������48%λ�ӳ��ý��ͷ����

����ȫ�����س��ý�TOP20�����ܶ�Ϊ28115��Ԫ��ͬ������14%���ϰ��ż�Ϊ682.8��Ԫ����ǰ14ϯ�ս����ǧ��Ԫ��һ�߳��о�������ϼ��ս�8527��Ԫ��ռ���ܶ��30%�����߳����ϰ�14ϯ��ռ�ݰ��߳ɣ�Ϊ�������������߳����н���ɽ����ݸ������ǰ��ʮ�������ɽ�ս��ܶ��Ƿ�λ�������߳��а��ס�

����2020�곤���Ǽ������dz�Ϊ���س��õľ�����������2020��ȫ��סլ�õسɽ��ܼ����а�TOP10���г�һ��λ�����������⣬����9��լ��λ�ڳ����Ǻ������ǵ��������������dz���ռ��6ϯ�������Ƕ�ռ3ϯ�����ڸ���3��լ����Χ��

������2019����ؿ��ս���100��Ԫ��ȣ�����լ���ܼ۰�ǰ��ϯ�ս�������ڣ����ܵ����������ϣ���������������ʵؿ���ڷ����Ծ��нϴ���������ͬʱ�������ؿ�ƽ������ʴﵽ29%���ӽ�ȥ�����ؿ���������ʣ�������ɽ����ؿ����50%������ʾ����ؿ�֮�ס�

2020�겻ͬ���������г���� ��Դ����ָԺ

����ֵ��ע����ǣ��人�����س��ý�1840.0��Ԫλ��ȫ��������������סլ���̷��õع���156�ڣ��������Լ3200��ƽ���ס�2020�꣬�人�ۼƵ�������15�ڵؼ��¼�¼��

�����Ӹ���������������������������ֳ���ͬ����������������ơ��������̵�ӵ�й��������ķ����õػ���δ��Ӱ�죬������Ի�������������ҷ�������ʾ�������ߡ������°������������ʼ���������õؽ������ԷŻ�������ï�����ϵȷ������°�������õأ����к����Ϊ���ţ����������̵ء��ڴ��Ȳ��ֲ������صķ������°����õ��ٶȲ�����δ���������Ͼ���ս��

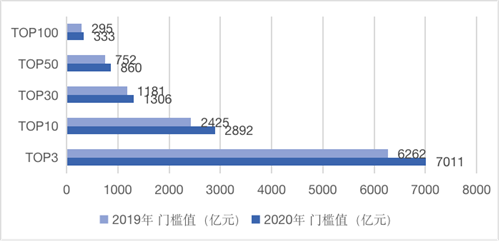

�����̺���ȥ������2.2���� TOP3�ż���7000��+

����ͷ��������2020��ĸ�����ս��TOP3�����ż�ֵԾ����7011��Ԫ����2019��������749��Ԫ��TOP10�����ż�ֵ��2892��Ԫ��������467��Ԫ����Ϊ�ż�ֵ��������������Ӫ���������Ӽ��ҡ�

����2020�꣬TOP10����ȫ��ϼ�����4.87����Ԫ��ȫ�ھ��������б̹��������Ʒֱ�ʵ������7888.1��Ԫ��7038��Ԫ��7011��Ԫ����ǧ�ھ��š�������41�ҡ�

����2020��TOP3�����ż�ֵ7011��Ԫ��TOP10�����ż�ֵ2892��Ԫ���ֱ����������749��Ԫ��467��Ԫ��Ϊ�ż�ֵ��������������Ӫ���������Ӽ��ң�TOP30����TOP50����TOP100�����ż�ֵ�ֱ�Ϊ1306��Ԫ��860��Ԫ��333��Ԫ����������Ⱦ�����������

2020�����Ӫ�ż�ֵ��� ��Դ����ָԺ

�������ڷ����ڲ��ֻ��Ӿ磬ǧ�ڹ�ģ�������Եķ�ˮ��������3000�����ϡ�1000�ڡ�3000�ڡ�500�ڡ�1000�ڡ�300�ڡ�500�ڡ�100�ڡ�300�ڶ�Ӧ��ҵ�����ֱ�Ϊ8�ҡ�33�ҡ�26�ҡ�43�ҡ�56�ҡ����У�3000��������ҵ����1�ң�1000�ڡ�3000����Ӫ��ҵ��������6�ң���500�ڡ�1000����Ӫ���������5�ҡ�

������ֵ��ע����ǣ���ǿ��������������겻ͬ�����ҷ��߸��ͽ������٣�ȡ����֮���Ǽ��塰С�����ܡ������ݶӷ���ҵ����ʼ����ɲ�����������Ͽ���2000�����Ϸ����н��й���ï���̳��й�����ҵ����������40%���ֱ�Ϊ44%��43%������Ӫ����ҵ������Ϊ17%����������������ҵ�����ٵĴ����Ʋ��������ı䡣

���������Ŀ��ӵ��ͷ���Ŵ�ŵ����а��ڷ��������Ƹ�ֵ��̽�֡���������ҵ���ٷֲ����ֵ�U�Σ�ͷ����β����ҵ���ٽϵͣ�������ҵ���ٽϸߡ�����ָ�о�Ժ������Ϊ����3000�����ϴ�����ҵ��չ�����Ƚ���1000�ڡ�3000����ҵ��500�ڡ�1000����ҵ�������ģ���ţ����������ʽϿ죬��ҵͨ����չ�г����֡�ץס���нṹ�Ի������Ӵ�������ȵ�ʵ��ҵ������������300�ڡ�500����ҵ����������ͨ������ص���У�������ҵ���Ͽ���������

�����������ʸ������� 1.2���ڴ����¸�

������2020��2����ȫ�����ز�������λ�ʽ�ͬ�������Ȳ�����������ͳ�ƾ�������ʾ��2020��1��11�£����ز�������ҵ��λ�ʽ�171099��Ԫ��ͬ������6.6%�����ٱ�1��10�����1.1���ٷֵ㣬�����������ϰ��������Գ�ԣ������Ӱ�죬6�µ��·���λ�ʽ�������Ԫ��

������λ�ʽ��Ȳ��߸ߣ����ֵ�����2020�귿�����ʡ�С������������ָ�о�Ժͳ�ƣ�2020��1�º���ծ���ʹ�ģ��1200��Ԫ��3������ծ���й�ģ��ǧ��Ԫ����Ϊȫ�����ֵ��

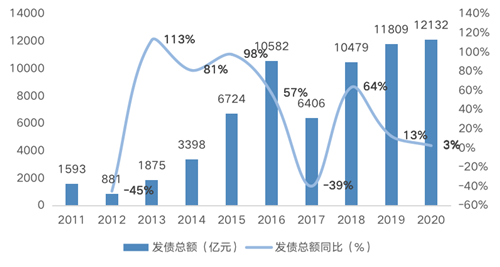

���������о�Ժ������ʾ��2020�귿������ծȯ�����ۼ�Լ12132��Ԫ����ң���ģ����ʷ�¸ߣ��ۼ�ͬ������3%�����ۼ�������2019��ͬ����խ10���ٷֵ㡣

2011��2020�귿��ծȯ���ʹ�ģ������ ��Դ��Wind�������о�Ժ

����2020�귿�����ʻ��������ص�����������������2020�꾳������ͨ������ͨ��������ǿ�͡�������ԡ�

����2020�꾳�����ʹ�ģԼ7613��Ԫ��ͬ������21.3%������ծȯ��ģռ��63%����2020�꾳��ծȯ��ģ�ۺ������Լ4519��Ԫ��ͬ�ȼ���18.3%��ͬʱ�����ģռ��Լ37%����2019���½�10���ٷֵ㣬��2018��ռ�������

���������ʳɱ�������ָ�о�Ժ������ʾ��2020�귿�ز���ҵ����ծ���ʳɱ�Ϊ4.51%��ͬ���½�0.83���ٷֵ㣻����ծ���ʳɱ�Ϊ8.32%��ͬ���½�0.52���ٷֵ㣬����ɱ�С���½���

�����������Ƚ�����ͷ����������Գɱ����ƣ�ǧ��������ҵ����ծȯ���ʳɱ���ֵ��8%���£���ͬ�ڵ�300�ڡ�500�ڡ�100�ڡ�300����ҵ����ծ���ʳɱ�����10%���ϡ�2020�꣬��ͷ����ɹ����ж�ʵͳɱ�ծȯ������ơ��������к�����ҵ��ʹ�˾ծȯƱ��������3.6%���£��������̳ǵ���ҵ���ֺ���ծȯƱ��������4.0%���£���ҵ�����������ԡ�

���������ּǣ�2021�۳־�ս

����д��2020�귿�ز��г���12���£������߹����ޱ�������ʮ�ꡣ��ƫ������2019��ĩ���г���ʿ����˵�������ǹ�ȥ10��������һ�꣬ȴ��δ��10������õ�һ�ꡣ����2020��������飬�������˸о�������δ����

�������й����õ�ǿ�����ԣ����Ѹ�ٵ��������š����ݲ������⣬�������人��������ͬ�����ȵ�����Ѿ�ӭ����¥��С����������������д����˸�Ϊ�����ĵ������߳�̨����ɳ��¥�е��������������������˿��������뷿ס�����ľ��ġ�

�����Կ���������˵���������ʽ�Ϳ������������ܿ���ĵ��£���Ӧ���ֽ����;�η����̬��˳Ӧ�г����ƣ����ô�־�ս����

����2021������һ���ڴ��š�