����2020�꣬�����ľ���������ά����4.5%���ϣ�ǰ������GDP������ȫ������λ���ڹ��ڹ���˫ѭ�����·�չʱ�ڣ������IJ�ҵ�ṹ���ϵ����������Ƽ����������ִ�����ҵ���Ƽ����ڲ�ҵ��ת�Ϳ�Խ�������Ϊ�˰칫¥����Ļ���㡣��������ҵ�ˣ�������Ŀ�����³����������������ڣ��ƶ�����Ȧ���ٷ�չ���ڲִ�������飬�������Ѽ������������������ţ��������߱���г�ȫ�깩��������

�����������������ֹ�˾�ܾ���١����ʾ����2020��������ǰ��δ�е���ս�������г���ȫ��˥�˺����鷴����˫��Ӱ���³�ѹǰ�У��ڴ��ڼ䣬�������õ���������֧���������ľ��÷�չ��Ŀǰ������������ȫ��ӭ��ʮ�Ľ�ȫ�˻Ტ�ӿ콨��������ij��е���Ҫʱ�ڣ�����������չ��˫��˫������������Ӳ�Ƽ�Ϊ���ĵ������β�ҵ�������ƣ����Ƕ�������ҵ�ز���δ����չ�������ġ���������Ҳ����ַ����������ã��Թ��ʻ���ǰհ��Ұ����Ϊ���ص���ҵ�ز��г�����ȫ��ҵ����������������ҵ�Ͳ�ҵ�ز����ߺ����¿��ٷ�չ����

�����칫¥�г�

����һ���칫¥��Ӧ������ʷ��λ��������ҵ�ƶ������ʻ��䡣

����2020�������칫¥��Ӧ���䣬ȫ�����ʰ칫¥������Ӧ�ܼ�40.8��ƽ���ף�������Ӧ��������2013�����������λ������λ�Ͽ��������칫¥�Ծۼ��ڸ��ºͳDZ���飬���м��칫¥������ӦԼ21.2��ƽ���ף�����ʱ�����ġ���һ���ʡ�����御�����������Ŀ���������С������ڲ�Ʒ��λ���������±������ƹ��ʴ��ú�Сկ����㳡����������ԭ���⻧���д��ڵ����ڣ���¼��4.0��ƽ�������ʰ칫¥���С�����2020��ף��������ʰ칫¥�ܴ���Ϊ654.6��ƽ���ס�

��������ǿѹ�£��й���Ȼʵ�����ɸ�ת���ľ�����������������Ϊ���͵���½�ͳ��У���˫ѭ���ľ��ø���£���ҵ�ķ�չ�����֧�����˰칫¥��������档2020�꣬����ǰ������ʵ��4.5%�ľ���������GDP������ȫ����������λ�����ͬʱ�������г�����ָ��������칫¥�г����������ڶ�����ת�������������Ⱥ��г��ɽ���Ծ������������2020��ף����칫¥��������¼��12.2��ƽ���ף�ʵ����2019��ͬ�ڵ�50.8%����������ӦӰ�죬�������칫¥���������ϰ�����ߴﵽ37.0%���°���������ҵ������������ĩ������36.1%��ͬ���½�0.1���ٷֵ㡣

����������ѭ��ս�Ը���£�������ҵ���Ȱ칫¥�г���������ҵ�С���������

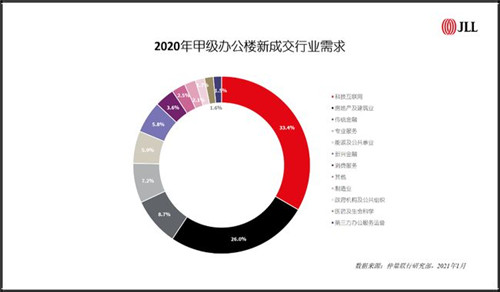

�����������й���ҵ�ṹ�������˹����ܡ�5G����������ҽҩ�ȸ߸���ֵ��ս�����˲�ҵ������ٳɳ��ڣ�������ͷ��ҵ��ҵ�����Խ��������á�2020���������칫¥���ɽ������500ƽ����ռ��������27.0%��ͬ������4���ٷֵ㡣��1,000ƽ�������ϵ�������ҵ�У�ȫ���Ե�������ҵռ�ȸߴ�88.4%����Ϊ�ߺ�칫¥�г�����ָ�����Ҫ֧�ŵ㡣���˲�ҵ��ǰ�ڹ滮��������IJ�ҵ��Ϊ�����������Ų�ҵ���ֵ����룬��ǰ̨���Ե����۲��š���̨�ͷ����ġ������������ҵ�����������������ʰ칫¥ת�ƣ��Ӳ�ҵ�칫����ҵ�칫������������������µ�����㡣��2020���������칫¥�³ɽ�����������У��ԿƼ�������Ϊ������ս�����˲�ҵ����ռ�ȸߴ�33.4%����Ϊ�������칫¥�����г�����Ҫ��Դ��

�����³����Ĵ�����ҵ��칫¥�г�С�������������������ʾ������2017�����������������ҵ���������ʸߴ�76.4%����ȫ������֮�ס�2020�꣬���������г�����36.7��ͬ������12.0%���������칫¥���������У�26.8%�������³����ij�����ҵ��ͬ������18.8���ٷֵ㡣

������������ѹ�µ�3.9%����ǿ��������Գ�ȥ���ֶΡ�

�������ھ��û������ս�����������˫��Ӱ�죬Ԥ�ڵİ칫��������Ӧ�仯�������������ϰ���İ칫¥�����г�ѹ���ԣ���Ȼ�°���ľ������ƻ����ص������칫¥�г�������δ����Ԥ��ˮ���칫�����������䣬��ʹҵ�������г���δ��Ԥ�������н����Ǻ�������ĸ߿�������Ŀ����µ�����������������Ի�ȡȥ��������DZ����ַǺ���������Ŀ�Ƴ��˶��ƾ�װ������С���������������Ч�����������������ʾ���������칫¥ƽ�����������ϰ���ﵽ��ʷ��ֵ���°��������խ������ĩ��98.8Ԫ/ƽ����/�£�ͬ���µ�3.9%��

�����ġ���һҵȨ������Ŀ�Գ������ƣ�������ΰ칫����������

�������⣬���г����������෴���ǣ���һҵȨ�ļ��칫¥���������ԣ���������½���27.3%�����ŵ��ڷ�ɢҵȨ�칫¥��Ŀ46.0%�Ŀ����ʡ��Կ����ʽϵ͵ĵ�һҵȨ�칫¥���ԣ�����������ͨ����ɢ�ڲ�ͬ¥�㣬ҵ��ͨ��������ɢ�ڸ�¥���С����⻧λ�ã������ϳ�����ռ�������������ͻ������϶������Ϊ����������Ŀ������С����⻧��ϵ�¥��Ŀռ䣬���⻧��Լ½�����ڵ�״���£�ҵ��������Լ�⻧����¥��������Ի�ȡ�����Ĵ������Ӧ�������г��������������Ŀͻ������������ͬ�����ٵ�һҵȨ������Ŀ������ν��εľ��档

�����塢���������г�����Ӧ��֮�ߣ�С��������Ⱥ�칫�ռ��Ϊ����

������������Ӫ�̵Ŀ������ź�������Ȼ���������ߺ�С�����װ��Դ���ڶ��ڹ��ɵ��г������ö��������г������Żص�֮�ơ��г������ڿ�ʼ�����µĵ�������Ӫ��Ʒ�ƽ��룬ͬʱ��ԭ�е���Ӫ��Ʒ�ƿ�ʼ����ת�������ȱ����������г��ź�Ԥʾ�ŵ�������Ӫ�̵�����������2021��ص���������������Ԥ�����Իص�����ǰ�ĸ�������״̬��Ϊ������һ���г������л�þ������ƣ���������Ӫ�̵IJ�ҵ��ɫ�д�ͻ�Ƶ����İ칫�ռ乩Ӧ����Ӫ��δ����������Ⱥ��̬����Ѱ��չ֮������ǿ����ҵ����������ʵʩ������������ʲ�ģʽ��

����δ��չ��

����2021�꣬�г�������Ӧ�����Ż���Ԥ�ƽ��гDZ��ĺ����ġ�����Խ�㳡����Ŀ�����п��ܣ�������Ԥ�ƽ�����ڻ��䡣�����г��Ծ��û������Ԥ�ж��������Է��������Ե�ת�䣬�г���������ѹ��̬���Խ����������ͬʱ���ʱ��г�����������Ԥ�������������ܹҹ����������г�����ѹ���µ��������ߵͣ��Խ�Ӱ��Ͷ�ʻ�������������ҵ�ز���Ͷ��Ԥ�ڣ������ҵ���ÿͻ�������֧�Ű칫¥���ڽ����г���

��������2020���۾��û������»�����2021���Դ��ڲ�ȷ�������أ���������̽����ҵ��������������DZ�ܷ��������������˰칫¥�г������پ����»�ʱ���ֳ���ǿ�����ԡ�δ�����꣬�����а칫¥��������Ӧ���������½�������������ǿ ��˫��˫�������ù����ҳ���ȡ����ҵ�仧�ɼ����ƶ��£������칫¥�г��Ĵ������������ڡ�����ȥ�����롰�����������Ĺ��ɽΣ�����г����������ڼ۸�����������Ĵ�����������Ķ�ά�Ⱦ�����

����������ҵ�г�

����һ��������Ŀ�����³�������������ҵ����������ȫ������

����2020�꣬������¼������¿�ҵ��Ŀ��������ӦԼ40.2��ƽ���ף�����������ҵ�г�����������653��ƽ���ף�����ȫ����������ҵ��Ŀ���������³���������Ȧ��Ӧ���������ӣ���Ч����Ǻ�����Ȧ��ҵ�������������г�������������Ӧռ����ߣ����Ϊ�Ƕ��������������г����DZ������������ҵ�������ϳ���¥��Ȧ��λ������������Ȧ����������һ��

����������Ӱ�죬����ȫ������������ҵ�ľ���������4.8��ƽ���ס�����ͳ������Ŀ�����������ʽ�������ĵ������Լ����ϵ��̵ij�������ܸ������ս�������������ڡ�2020��������ҵ�г������ѹ������������Ż���ȫ��������ҵƽ������������8.7%��ͬ������4.0���ٷֵ㣻���������ײ�����ƽ�����385.5Ԫ/ƽ����/�£�ͬ�ȼ���1.3%��

���������ȣ�������ʱ�к�������Ϊ����϶������ҵ̬��ʱ��ҵ̬�����ڲ�������ʱ�з���Ʒ�ƽ���ʵ����̷ݶתΪ��������ģʽ���Ӷ�����������������������

��������������Ӱ�������������������������������չ�������ѣ���չ�����Ϲ���ڡ�����������ȯ�ȴ���������ƶ������г����ٻ�ů����ͳ�ƾ�������ʾ��1-11������Ʒ���۶�Ϊ4143.76��Ԫ��ͬ���½�5.7%��������1-10����խ0.8���ٷֵ㣬�����������ơ�

���������������������ڣ��ƶ���������Ȧ���ٵ���ҵ���

���������������л����̵ij������٣��Լ�����5��6��9����·��̿�ͨ���˿������ƣ��������ˡ�ʱ�С���Ʒ�ʵĴ���������ѡ���פ�˿��ܼ��ķǺ�����Ȧ����ҵ��Ŀ���������³����DZ���������ڽ��곬Խ��¥��Ȧ����Ϊ�����ܹ�Ӧ�����������DZ��⣬���º��������г�Ҳ��չ���죬���ŵ���5��6���ߵĿ�ͨ��Ϊ����������������ҵ��Ŀ��ȥ�˸�����������������ϺͶ���������Ⱥ�������ԡ�ͬʱ���Ƕ����������������������ֵĿ�ҵ�������һ�������ҵ�հס�

����������ͯ����������Դ��������ױ&�������������ȫ������ʽ��Ⱥ���ѳ���

������Ե��̳����������Ⱥ���ѹ���ĸı䣬��ҵ��Ŀ���ϵ�����Ӫ���ԣ�Ϊ��һ���������ṩ���Ի�Ʒ�ơ����춨�ƻ������������������������ij��������������顣

������ ��ͯ����ҵ̬���Ӷ�Ԫ�����������Ͻ�����ѵ��Ѹ�����ţ����½�������Ѱ�����֮���Ḹĸ���ڶ�ͯ��ѵ��Ŀ��ʶת�䣬���ͯ�������ݲ��پ�����������ѵ���Ļ��θ�����������ע���������֡������˶�������������������Ӿ�ȸ��Ӷ�Ԫ���Ľ������ݡ����磬���������������ƶ�������ܶ�ͯ����ѵ���ݡ����¹㳡�µسǵ����벥���ٶ��������ֻ����ȡ�

������ ����Դ����Ʒ�Ƴ������ţ�����ʡ����Ϊ�˴ٽ����ѻ�ů����������Դ�������ѣ�������Դ�������ò�������������˰����������2022��ס�����Դ����������ʢ���Ѿ���Ϊ���������ڵı���ҵ̬���������¿����̳��������ѿ�����Ŀ�������Կ�������Դ����Ʒ�Ƶ���פ��Ʒ����50-300ƽ�����������Ϊ�������磬���ó��ļ���������ε��������������Polestar���ǿռ䡣

������ ��ױƷ����֡���������������ʡͳ�ƾ�������ʾ������1-11�£���ױƷ����Ʒʵ�����۶�104.39��Ԫ������7.9%����1-10������0.3���ٷֵ㡣���Ż�ױƷ����ʢ������ױƷ�Ƽ��ϵ�ҲѸ�����ţ�WowColour��The Colorist��ɫʦ���ڽ�����������г�������Ѹ�����ţ�Ŀǰ���ۼƿ�ҵ��ʮ�ҡ�������ױ���ϵ����ŵ��������ʽ��������飬�ڷ����ϻ���ͻΧ���ﳡ�����ƣ��������������£����ƴ�ͳ��ױ��ľ��ޡ����̳���Ӫ�ĽǶ���������ױ���ϵ�Ʒ��࣬ƺЧ�ߣ��������˵������������߶�����ױ��Ʒ������Ҳ������������Ŀҵ����

������ ������������罻������Ʒ�ƽ��������г����������ץס�������������ǵ��罻���裬������ý��������Ʒ�ƣ���������Ʒ�ƶ�λ��ǿ�������Ʒ�ġ�����Ϊ�̼������������ֲ��ܵ�����Ӱ�쵼���ֽ������ţ��ڱ����ȹر���һ���ŵ��⣬�������Ʒ��������ͷǿ�������磬SEVENBUS����6�½��������г����������ҵ꣬������ѡ���������ó�B1�㣬�������㳡������ͽ��µ�Ҳ�ڱ�������ʽ��ҵ��ARteaҲ�ڽ���7����ʽ��פ�����г�����ѡ�ڴ��Ʋ�ҹ���ڣ������ŵڶ��ҵ�Ҳ��������������ڿ�ʼӪҵ��

����δ��չ��

����δ�����꣬����������ҵ�г��Խ�ӭ������������Ӧ��������л���չ����ҵ�����������³������£��������DZ������������������������г���������죬��������������δ��������Ȧ���Ͼ���ҵ����������������ڣ�����������������ʻ����ѳ��еķ�չҪ��

�����ִ������г�

����һ���������Ѽ������������������ţ��߱���г�ȫ�깩������

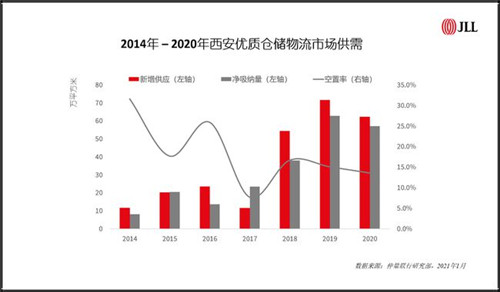

����2020�꣬����������������������˹��������������ά���غ�����������������ۺ������ۡ���߾���������Զ���غ��������ڵĹ���9���߱�ֿ���Ŀ����ʹ�á�ȫ��������Ӧ��62.4��ƽ���ס�

������Ϊ������������Ҫ������ʩ֮һ�������߱���г���Ȼ���ֹ����������г���֡���Ȼ��һ���Ȳִ�����������Ӱ�죬¼�ö��ݸ�ֵ��������������������ȫ��ָ����ִ����������Եڶ������ɸ�ת���������°�������ů��

���������棬2020�꣬�����´���������������ת�������ϡ�ͳ�ƾ�������ʾ��2020��1-11�£�������������ҵ�������۶�ͬ�������ﵽ38%�����ٽ�����������16.3���ٷֵ㣬��Ծ��������ó��ͨ���������ο�ݿ���ҵ������������ڣ���ݿ��ˡ����̣���ͳ���̺��������̣�������ҵ��Ϊ2020��ִ��г���������ͻ���ȫ�꾻�������ﵽ57.1��ƽ���ס��г���������ʵ��ļ���ĩ��¼��13.6%��

������Ȼ�г����ֻ�Ծ���������ļ��й�Ӧ��Ȼ�Ը߱������г���ɽϴ�����ѹ����ѹ��ҵ�����Ԥ�ڡ���2020����ļ��ȣ������ִ��г�ƽ������Ч���24.4Ԫÿƽ����ÿ�£�ͬ��С���»�1.7%��

����δ��չ��

�����������л�������ҵ�ز�������������ΰ��ʾ������ȥ���꣬�����ִ��г�һֱ���������������г���֣���һ���������ڣ�������Ϊ������������������Ŧ�ڵ���У�ԴԴ���ϵ������˴���ҵ��������������ó������ҵ���ڴ���������ֲ����ģ���һ���棬�ڳ��и��£��ϳ��������ƶ��£��⻧�ִ���ҵ�������ֻ�Ծ���߱����������Ȳ�����������Ԥ���������������δ�����������Զ�ҡ��ͬʱ��2021��������������Ӧ������䣬ҵ�����������ӵ�и�����Ȩ����

������Դ����������

�༭��wangdc