根据天津住建委统计数据,2020年天津全年新房成交面积1337万平米,市场表现好于年初预期。但在整体成交规模稳定的背景下,受区域分化、行业政策、房企生存状态及发展策略分化、以及客户需求的分化,市场的结构和特征持续变化。天津中原研究院总结2020年天津楼市的特征如下:

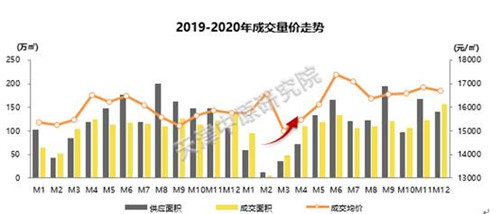

成交复苏超预期——全年新房成交1337万平米

2020年疫情对市场的影响与传统春节淡季重合,全年影响较小,成交规模依然达到了1337万㎡。同时,从四月开始,天津新房月均成交量保持稳定,传统营销节点特征打破,房企为加快资金快速回笼,月月冲刺,每月都是强销月,这种现象预计会在2021年持续。

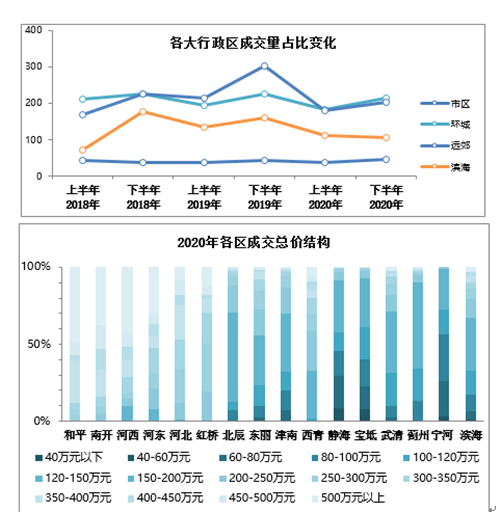

市区改善需求释放,环城成交总价下沉

2020年天津新房市场仍延续以刚需为主体的结构,但从中观市场特征看,中心区的改善复苏与外围区域总价下沉并存。

中心城区:累积的改善需求逐渐释放,市六区成交占比上涨2%,环城四区成交占比上涨5%。

外围区域:环城平均成交总价由160-180万下沉至150-160万。

全市范围:80-100万总价段成交明显增加,120-150万仍为全市主流成交总价段。

市场竞争更加激烈

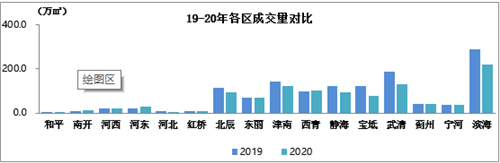

市场新盘供应增加,开盘认购率下降,天津纯新盘入市较2019年有所增加。分区域来看,近两年市内六区项目集中入市,高端项目供应增加竞争激烈;2020年环城四区供应持续增加,仍为市场供应主力;而远郊五区新盘数依然在持续下降;滨海新区利好规划频出,近2年拿地项目加速入市。

市内六区项目占据TOP10榜单的半壁江山

通过对2020年各区域商品住宅成交情况分析可以看出中市内六区成交上升最为明显,2020年销售金额TOP10中,市区项目占据5席,也进一步说明了天津积累的改善需求开始回归。

流量盘均出现在市场安全区

从2020年流量盘出现的区域,我们不难看到,流量安全的前提主要包括:或者是城市界面成熟、自带流量的优质区域,或者是城市和产业关系越来越紧密,产城概念越发突出的环线区域,像河西新梅江、西青精武镇、武清杨村等。

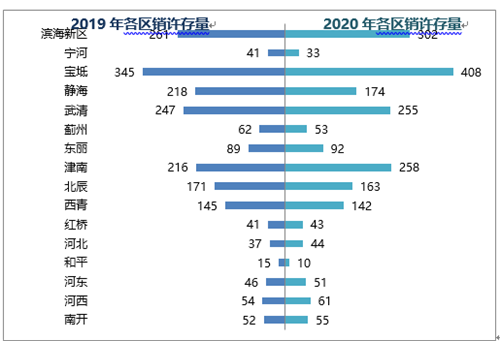

活跃库存总量相对可控

2020年全市销许存量2000+万平米,除去和平外,市区其他区销许存量均有所增加,但在售项目去化速度也同时有一定提高;环城存量、销售量双高,持续成为天津商品房市场重心。

来源:北方网

编辑:wangdc