过去一年,经历疫情考验,西安商业地产市场在下半年逐渐回暖,并在四季度明显反弹。今年,被疫情延迟的全市写字楼、零售物业新增供应有望大幅放量。

写字楼空置率下降, TMT、金融“消化”六成租赁面积

以半年为分水岭,西安写字楼市场在去年呈现不同景象。CBRE世邦魏理仕数据显示,2020年上半年,西安写字楼净吸纳量仅1.9万㎡,乙级写字楼一度有较多中小企业退租案例。然而,下半年需求反弹助推下,三、四季度持续回升,全年净吸纳量18.8万㎡。尤其是四季度,净吸纳量10.5万㎡,占了全年需求一半以上。

CBRE世邦魏理仕方面认为,2020年全年西安写字楼市场先抑后扬。全年净吸纳量虽然同比下降约49%,但得益于科研院校和人才优势,TMT及在线教育企业布局迅速。亦有部分企业暂缓的租赁决策有望在2021年一季度或二季度重启选址。

在2020年全年,西安写字楼空置率环比下降0.6个百分点,至34.1%;优质写字楼租金报价环比上升0.3%,为每月87.6元/㎡。

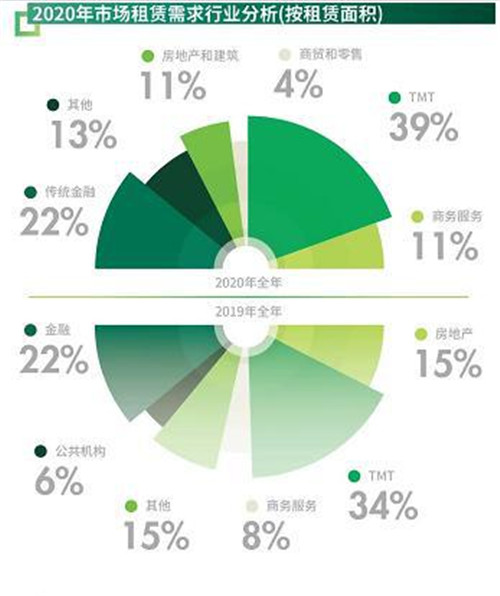

各行业需求中,TMT、传统金融最旺盛,租赁面积占西安市场净吸纳量大约61%。在四季度,网易有道、好未来、粉笔网、中诺通讯、浦发银行等扩租面积皆在数千平米。

疫情后购物中心集中招调,热衷引入美妆、国潮品牌

去年四季度,除了写字楼市场趋于活跃,也是西安零售物业市场集中供应期。立丰城LE CITY、龙湖西安香醍天街2个新项目入市,带来了27万㎡新增体量——这相当于西安零售物业市场全年供应的63.53%。在2020年,西安新增零售面积一共是42.5万㎡。

CBRE世邦魏理仕称,去年西安新增零售项目采取了积极招商策略,存量项目也持续更新租户保持活力,如:开元商城、世纪金花等百货更新多个服饰、美妆品牌,赛格国际购物中心6层调改加大零售业态比例,老城根Gpark、MOMOPARK引入多家西安首店。

受此影响,至四季度,西安优质零售物业空置率环比下降0.7个百分点至6%。季末购物中心首层平均租金同样本比环比提升0.4%,至每月269.7元/㎡。

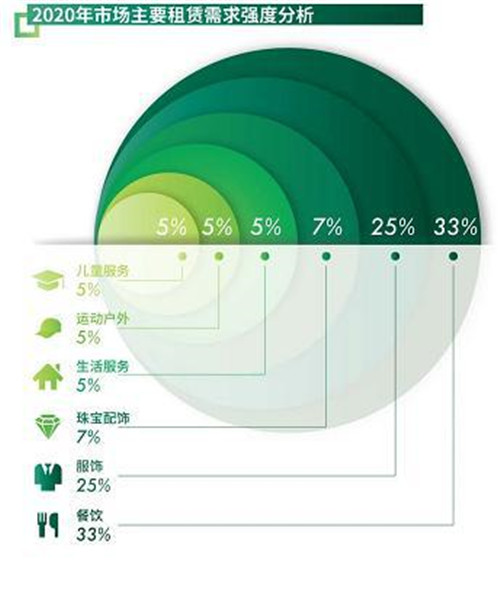

疫情后西安购物中心进入集中招调期,美妆、国潮品牌的引入成为商业项目调改动向。新生代国产美妆零售及中国风联合潮品正在成为商场招租的心头好。

投资者更青睐办公物业,今年商业地产供应有望放量

据CBRE世邦魏理仕统计,西安商业地产投资市场去年出现4笔大宗交易,主要集中在四季度。从交易类型看,投资者更青睐入手办公物业,一方面投资者对此类物业关注度走高,另一方面标的物可选空间较大,西安超过70%待售项目为写字楼项目。

过去一年,西安投资类增值性需求增加,自用型需求仅占25%。不过,未来西安将吸引更多科研、在线教育企业设立总部或第二总部,从而带动自用型需求将回升。

一般来说,商业地产空置率变化与供需关系相关。不可否认的是,去年西安写字楼、零售物业市场空置率均下降,与疫情影响下新增供应减少也有一定关系。

目前,西安写字楼、零售物业总体量均已超过600万㎡,今年还将进一步放量。数据显示,2021年西安预计有66万㎡写字楼新增供应入市,其中甲级写字楼占比超过50%,非核心区供应占比超过50%。部分零售物业在2020年延期开业以后,预期2021年将有超过100万㎡新增供应。大量新项目入市,短期内物业空置率可能会被推高。

一位商业地产策划人士介绍,在商业地产市场,新增供应集中放量,不仅会推动空置率走高,也可能会让项目租金承压。但利好方面是,西安新开通地铁线路、召开十四运及持续提升营商环境并吸引人才,有望激发新的消费和投资潜能。

来源:华商报

编辑:wangdc