�����������н��շ�����2021���ļ��ȱ���д��¥�г����桷ָ�����ļ��ȣ�����д��¥�г����ˮƽ�ѻָ���ȥ��ͬ��ˮƽ�����ܻ��������������ȵļӴ�͡�˫���������ͺ�ЧӦ��Ӱ�죬��������ҵ���������������������г������������ʹ���������Ӧ��˫��ѹ���£��г������ʽ����Ƹߣ����ˮƽ���ٴγ�ѹ��

����д��¥�г�������Ծ�����ָ���ȥ��ͬ��ˮƽ

����2021ȫ�걱�������г�������Ӧ��62.4��ƽ���ס��ļ��ȣ�������Ծ���г�������������г������������ƶ�����ȫ�к���������Ȧ���Ⱦ��������ֱ��25.2���7.3��ƽ���ף���Ⱦ��������������������ֵ���ֱ�Ϊ83.9���34.1��ƽ���ס�

������Ȧ��д��¥���&������

������Դ�����������о���

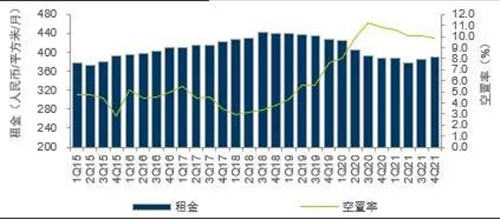

�����ܴ�Ӱ�죬�г�������������µ����ֱ��½�1.6��0.3���ٷֵ㣬ͬ���½�2.4��1.0���ٷֵ���14.6%��9.8%�����ͬʱ���г������ǿ���������ȫ�к���������Ȧ���ˮƽ�������������ȵ��������ƣ��ָ���ȥ��ͬ��ˮƽ���ֱ�Ϊÿ��ÿƽ���������337.6Ԫ��389.4Ԫ����������1.7%��1.2%��

��������Ȧ/ȫ�У���д��¥������Ӧ

������Դ�����������о���

����2022�꣬д��¥�г���ӭ����Ӧ�߷壬Ԥ��ȫ��������Ӧ���ߴ�150��ƽ���ס��ܻ��������������ȼӴ�͡�˫���������ͺ�ЧӦ��Ӱ�죬Ԥ��δ��һ�껥������ҵ��������ŵ�����������Ż������г������������ʹ���������Ӧ��˫��ѹ���£����������г������ʽ����Ƹߣ��г����ˮƽ���ٴγ�ѹ��

�����������б����о�������κ����ʾ����δ����Ϊ�˴�ɽ�һ��ʵ�֡�˫̼����Ŀ������Ƕ���ɫ��������IJ�����ߣ���ɫ��������ɫ���ڡ���ɫ������Ϊδ��������ҵ�ز��г��������꣬ͬʱ���߱�������ɫ��֤��¥�����ҵ�����������ܵ��г�����������

�����߿Ƽ���ҵ�������ܣ�ҽҩ��ҵ�ɽ���7�������ֵ

�����ļ��ȣ��ڱ���д��¥�г����ɽ��и߿Ƽ���ҵ���ּ�����ռ��ͷ���ɽ�ռ������ҵ�ܳɽ������68.3%�����Ϊרҵ����ҵ�ͽ���ҵ���ֱ�ռ�ɽ��������11.2%��10.2%��

����ֵ��һ����ǣ��¹�����ı���ʹҽҩ��ҽ����е��ҵ��չѸ�٣�2021ȫ�꣬����ҵ����Ͱ�Ǩ���ռ������ҵ�ܳɽ������4.6%��Ϊ��2014���������ֵ��λ��ȫ��ҵ����λ��

�������ڷ����ġ������й��ڼӿ콨��ȫ�����־��ñ�˳��е�ʵʩ�������У����������ҵ�ѱ���Ϊ����δ����չ������۽���ҵ֮һ���������б�����Ŀ����ҵ�������������ܱ�ʾ����δ�������������߷��ֺͷ�չĿ���˫�ƶ��£�����ҽҩ�����ҵ��Ϊ����д��¥�г�����������������

�����������ڽ�����������ʷ�¸ߣ������Խ����ˮƽ

����2021�걱�����ڽ����г���¼��52�ʳɽ����ܳɽ����Ϊ652��Ԫ���ɽ������������2020��ֱ�����26%��53%��������ʱ����������ҵ����������ǿ�������ɽ��ܶ��Ѿ���2020���519��ǿ���������ɽ�������2020���34����������ʷ�¸�52�ڣ������Խ����ˮƽ�����������ҶԱ����г��ľ����ġ�

�������������й��ʱ��г����������ܾ����������ʱ��г������������ܽ�������ع˽��꣬���Ͷ����ĿƵ�֣����չ�˾���г��ڷdz���Ծ���߿Ƽ���ҵ����������ʢ�������г�����Ҫ�������֮һ����Ԣ����Ŀ�ijɽ������ȥ�������������������ҵ�ʲ�����������Ƶ����������Ŀ�Լ۱���Խϸߣ������г���ע����

����Ͷ��������زֱ�������������ڳ����ڽ����г��dz���Ծ

������������ͷ��棬Ͷ�������2021������زֱ������г�ռ�Ƚ�2020������20���ٷֵ���81%����ͱ����߿Ƽ������ڡ�רҵ����ҵ�ĸ��ٷ�չ��ǿ����������ϢϢ��ء�

��������ҵ���ͷ��棬��¼�ó����ڵ���д��¥����ҵ�ۺ���ijɽ���2021�걱���칫����ҵҵ̬�ɽ���ռ����Ȼ�ϸߡ����⣬�����ת�����ԣ���ɢ�۹�Ԣ/סլ��ĿҲ�ܵ�Ͷ��������2021��ɽ���ռ��������7%��

������������ͷ��棬2021�꣬��������ڳ����ڽ����Ϸdz���Ծ��ʹ�����ʳɽ�����һ��������ռȫ���ܳɽ����75%����������ռ���Խ�����ȥ���30%����25%��

�����ڳɽ������棬�����ȵ��ػغ��������������������ɽ���ռ�ȳ���65%����̨��ͨ�ݵȷǺ��������ڽ����2020�������½�����������IJ�ȷ��������Ҹ������Ӻ�������IJ�ҵ��������λ���ơ�

������Դ����Ѷ��