�������ݱ����о�Ժ��⣬2020�꣬������Ӱ�죬������д��¥�г�������ѹ��ȫ�д����Լ�д��¥��������ͬ���½�16%�����ͬ���½�7.9%��������18.5%����ȥ�����7.4���ٷֵ㡣

�����г����������鲻��ϵ������д��¥�г�����ڽ����һ������������Ӱ�켸��ͣ�ͣ������ȿ�ʼ�ɽ��ȶ�������������������ȣ�ȫ������������Ȼά���ڽ�Ϊ���Ե�ˮƽ��ȫ������Լ�д��¥����������18.8��ƽ���ף��������ļ��ȳ��ֽ��߷壬����ȥ��ȫ����ȣ�����������Ȼ����16%��

���������Լ�д��¥��������

����ֵ��һ����ǣ��ϰ���ȫ�ж�����ҵ��ѧУʵ�оӼҰ칫�;Ӽ��Ͽ����ߣ����߰칫�ͽ����˾������棬Ҳ�̼������κͶ���Ƶ������Ƽ���˾ҵ�������������Ի�������˾Ϊ��������Ϣ������ҵ��2020������Ѹ�٣����������Ҫ�������������йش���ϵء���ͳ���ڡ�רҵ����͵ز���ҵ��ͷ����ҵ��Ȼ�����ȶ�������Ƶ�ʣ������CBD��Ȧ��Ǩ�����š�������������������ʵ�¥��Ӳ������Խϵ͵����۸�������һ���ָ���ע���Լ۱ȵ�д��¥�⻧���⻧�Դ�ͳ���������Ϣ������Ӷࣻ����Ȧȥ���ٶȽ��������Լӿ죬���ڳɽ��Խϴ����Ϊ���������ڽ����°���¼���������⽻�ס�

�����Ӽ�д��¥��������ҵ�ṹ������ͳ���ڡ���Ϣ������רҵ������Ȼռ�ݼ�д��¥�г��������������ǰ��λ��

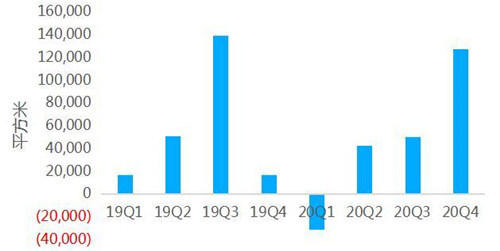

2020�걱�������Լ�д��¥���ɽ����ռ��

����2018��2020�꣬������д��¥�г�ƽ��ÿ��ӭ��100��ƽ�������ҵ�������Ӧ��Ԥ��2021��ȫ���г���Ȼ��ӭ��110��ƽ�������ҵ��½���д��¥��Ŀ����༯����CBD�����������������λ��ͨ�������˺Ӻ�������Ȧ������������������Ӧ�������л�Ӿ��г����������¿����ʼ������������ˮƽ������ѹ���������о�Ժ�о���ʿ������

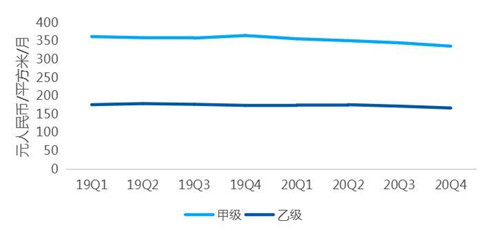

�������ݱ����о�Ժ��⣬2020��ĩ�������Լ�д��¥ÿ��ƽ������Ч���Ϊ336Ԫÿƽ���ף�������ҵ�ѣ�����3����ĩ�µ�2.6%����ȥ��ͬ���µ�7.9%���������Ҽ�д��¥ÿ��ƽ������Ч���Ϊ167Ԫÿƽ���ף�������ҵ�ѣ�����3����ĩ�½�2.9%����ȥ��ͬ���½�4.0%����д��¥���ͬ�Ƚ��������Ҽ�д��¥���ͬ�Ƚ�����һ����

2020�걱�������Լ��Ҽ�д��¥ƽ�����

�������������Լ�д��¥�г���������2019��һ���ȿ�ʼ�ͳ���������2020���ļ���ĩ�ﵽ18.5%�ĸ�λ���ݷ�����������������������ʱ��Ӱ�죬��д��¥�г���������Ӧ����������������ʸ��������Ҫԭ��

����Ŀǰ������д��¥�г��ѳ���5000��¥��ܽ����������9000��ƽ���ס�2019���2020�깲���д�Լ200��ƽ���ļ�д��¥��Ŀ��Ԥ��2021����Ȼ��ӭ��110��ƽ�������ҵ�������Ӧ������Գ�����г���Ӧ�͵�ǰ��Ϊƣ�����г�������ȥ����Ϊ��ҵ������Ҫ�����о���ʿ�ƣ���Գ������г�������Ӧ��ҵ��������Ӧ�µ����֮�⣬Ҫ��ǿ��Ŀ���⻧����Ч�Խӣ���ҵҪ�ӿ�ӵ�����ֻ���ͨ������ƽ̨��������Ϣ���ݣ���������ƥ��Ч�ʡ�

������Դ�������ձ��ͻ���

�༭��wangdc