�������ߺ�����¥�иߵ�������һ����סլ�ɽ����������¸ߡ�����2021���¥��Ͷ�ʣ�סլ������д��¥�ҪС�ġ������Ǵ����������ܽ���2020�����ڷ��ز��г�������Ͷ���ߵ����½��顣

���������·��۸�����ƽ�ȣ����ַ����������Ż�

������Ȼ�������»ָ����Ĺ��ң��й����徭�������ܵĸ������������ڱ������Ĺ����С�Ȼ����ȫ���ķ��ز��г���������סլ����ȴ��һɨ�������Գ�Ԥ�ڵ��ٶȻָ���

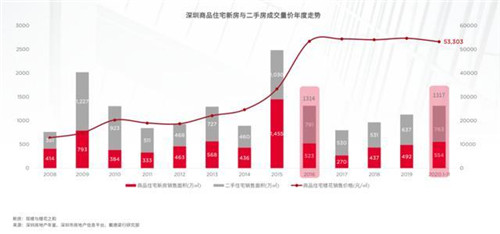

������һ����ͣ��ͣ�е�Ӱ�죬������֮��ȫ��סլ�·��ɽ����ֽ����ڹ�ȥ���ꡣ�������е�����������ʾ��1-11��ȫ��סլ�������ʵ��ͬ������������Ϊ1.9%��1-11�����½�סլ���۾��۴ﵽ9995.5Ԫ/ƽ���ף�ͬ������7.4%���ҷ���������ʾȫ��סլ���۾��۳�3�·ݻ����½��⣬����һֱ�����������ơ�

����ȫ��¥�еĸ����벻���ص���е���ͷ�����������ڣ��ڴ���¥�и��շ����еı��֣�������ͻ���ġ�

����2020��1-11���£������½�סլ�����סլ��������ֱ�Ϊ553.5��ƽ���ס� 762.6 ��ƽ���ף�ͬ�������ﵽ28.7%��36.4%��ǰ11��������ָ���Ѿ�����2019��ȫ���ˮƽ������Ԥ�У�����2020��סլ�����������Ⱦӽ�����֮�ס�

�����ߺ�¥�п��ٷ����ľ��棬��Ȼ��پ��á�������֮�������Ե��ͷ��ܲ��ɷ֣�����3�·�������M2���ƹ�ȥ34��������10%���µ����٣�ʼ��ά����10%���ϣ�������ʹ�ģ������6�·ݴﵽ12.8%������28���������¸ߡ��Դٽ���������ΪĿ�ĵ�����������Ҳ�����ٻݼ����ز��г��������ڼ�˫��������һ�������ڣ�������������ȫ�����ʽ�Ҳ��˼Ӿ���¥�еķ�����

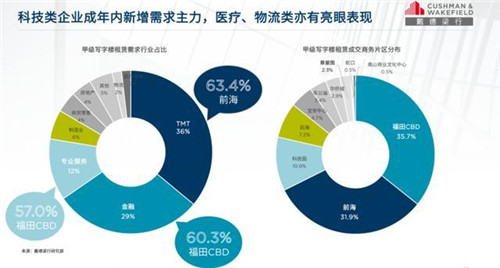

������ɽ���ʲ��ó�Ϊ��լ��������Ϊ���ŵ��������������г��ı�����������һ·�������ķ�չ���������ڽ�����סլ�г����ȵ������ϡ�ǰ���������ɽ����Ʒסլ����λ�����ڸ����е�ǰ��������Ӧ�����ڵ�90ƽ������������εijɽ�ռ�ȷֱ�ﵽ100%��66%��85%����ɽ���ʲ��ó�Ϊ��լ��������Ϊ���ŵ�����90ƽ������������γɽ�ռ�ȳ��ijɵ�����ֱ�Ϊ����������ڡ�����������Ϊ82%��53%��43%��41%��Ҳ��˳�Ϊ�����ͷ���Լ��е�����סլ�г�������ֻ����ڳ�����

���������г��Ĵ����ȶȶ��������������ӳɽ���������������ı���ȴ���Ե͵���ǰ11���£�����һ������Ʒסլ�ɽ�������360.22��ƽ���ף�������ȫ��ռ��27%���ȾӸ���֮�ס���2019��ͬ�ڶԱȣ�����һ���ֽ������ڵ�סլ�ɽ�������������50%������ֱ�Ϊ���������ڡ������������������ֱ�Ϊ64.5%��64.1%��58%��56.2%�����·��г�Ϊ���Ĺ������������൱���г��ȶȣ������ڶ��������ںʹ������ɽ��������೬50%��������¥�еijɽ����ֿ�νʮ�ֻ�Ծ��

�������ڼ�д��¥�����2014��ˮƽ

�����¹�����Ӱ���£����ھ������ٷŻ���д��¥�г�Ҳ����ܵ�Ӱ�죬�ĸ�һ�߳��о���������»��������

�������У����ڸ���12.8%�������Ƚ�������壬��2019��1���ȿ�ʼ������ȫ�����������8�����Ȼ��䣬��2018��ĩ�ߵ��ۼ��½�23.55%����ǰȫ�������2014��2�����൱��Ϊÿ��ÿƽ����211.49Ԫ��

�������ǣ�2020�꣬����һ�߳�������������2019������44.1%���������Ϻ��Լ�����д��¥�г�ȫ���¼��30�����ϵĸ����������ں�۾��÷�չ�����2020������ӭ����˴����������ͷţ���ӳ��һ�߳��м�д��¥��������ԡ�

�������ij����µ�����Ҳ�Ǵ̼��г������ͷŵ�����֮һ��

�����������г����ԣ���������2020�����ͬ�Ƚ����ﵽ12.8%�����ڽ�80��ƽ��������Ӧ�̼��£��г�������ǻ�Ծ��ȫ��41.8��ƽ��������������2019����������4�����ࡣ

������ǰд��¥�г�����ѹ�����ѳɹ�ʶ���¹�Ӧ���Խϵͼ۸������ͻ��� ��������Ҳ������������ҵ�ṩ����......���͵����ɱ��̼�����ҵ����������������� ��ǰ���鳲���ƻ�����ҵֱ���ṩ�����������������ҵ��פ����Ϊ�����������ǰ����д��¥��˵��ԽϿ�ȥ����ȫ���д��¥�������ﵽ20.8��ƽ���ס����⣬������Ԥ�⼰�����ڣ�Ϊҵ������ҵ�ṩ�����ѡ����ᣬ��һ���̼����������ͷţ��г������Ļ���������ʾ������д��¥�г��Ļ�Ծ����

��������ͻ����������������ȫ�õ�ƣ�����֣��Լ����ڼ�д��¥д��¥ȫ��76.2��ƽ���ĸ߹�Ӧ�����Կ�����ָ���γɿ�ǰѹ�������ڸ����ɵ�֧���£���ĩ������25.1%��������ĩ����3.04���ٷֵ㡣��ϸ���Ƭ�������ɱ��֣��г������ɶ��������ɴ�ͳ��������˰�顢�ɾ���ҵ������ҵת�Ƶ��������ԣ�Ԥ����һ���ư����Ű���ǰ�����ڵ����˰��ij�����Ӧ����������

������д��¥���й�Ӧ������ѹ�Ĵ��£�д��¥���ڽ����������ռ��������λ���������ǽ��ڱ��ա�ʵҵ���Ƽ�����ҵ�����֮�£�����Ͷ���˶������ջ��н϶�Ĺ��ǣ��ɽ��Դ��ڲ�����������ɢ��Ŀ�ĵ���ĿΪ����

��������¥��������ô�ߣ�

��������������г����ۺϸ������ݣ�����������Ϊ��

����1�����鼰���ӵĹ��ʻ����£����ں�۲����ֽ�����2020�꣬�Ƚ��Ļ������߱����ʽ�����Ԥ��M2�������屣���и�λ��ͬʱ���ز����ڼ�ܽ��������ϡ�

����2����Ʒסլ�г����ڼ�ַ�ס���������ʩ�ߣ�������������¥�е��ص���Ҫ�ֶΣ��ȵ��������С���г����ֻ���

����3������������ס�������Ϊ��ס�г����ص㣬���ܵ����ҳ���������̽������������������ס���������ٵľ���δ���ı䣬����Ҳ���ڱ�����ס�����Ӹ������á����������������г�Ϊ����о�ס�г�����Ҫ��ɲ��֡�2021�꣬�������O�������õس��ý������࣬�����ͬȨ���г�������ƽ̨��������ݵ������г���������Ҳ���ܼ���̨��

������������¥���������Σ�

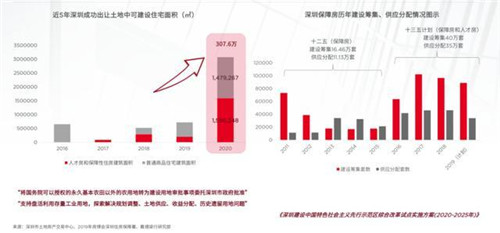

����1���³������ؿɽ���סլ���ͬ�ȴ��������࣬��ס��Ӧ�������ڡ������ڴ�����ӵ����ع�Ӧ���Լ���Ԥ�ڵĶ�������������һ���̶Ȼ����г��Թ���Ӧ��Ľ�����̬��

����2���˿ں���֧�ŵ�DZ��������δ��һ��ʱ�����ȶ�����¥��������ʢ��2016��-2019�꣬���ڳ�ס�˿�����206.1���ˣ�λ��һ�߳��е�һ��2019��ĩ��Сѧ����У���������ڹ��ݣ�δ����չ����ǿ�������⣬��ҵ��Ա�����ڳ�ס�˿���ռ��78%������һ�߳��о�����60%�����л�����ǿ��

����3����Ԥ�۹ܿ�֮�¶����̵ļ۸����ƽ������������г��Լ۸��Ԥ���ϣ�����һ���̶�ƽ�ַ������ǵ����ƣ����Ҵ��ģ������ס�����˲ŷ���δ����ӦҲ��������Ʒסլ�г���ѹ����

��������˵������������Ϊ��2021�������·����۳��ȣ����Ǵ�������������סլ�۸���ʻ����У����Ƿ������Ż���

������������д��¥��ή��

�����������б�ʾ��2021�꣬��������Ͷ��ʹ�õļ�д��¥�ƻ���Ӧ��Լ��179��ƽ���ף������ǵ���Ŀ�������أ�Ԥ��ʵ�ʹ�Ӧ����100��ƽ�������ڡ��߹�Ӧ����Ϊ��ҵ���������ѡ����ѹ������������Ի�����������ҵ����Ҫ����֮һ������������Ŀ���е�ǰ�������ž�����OPPO����ҵ��ͷ����פ���������������Χ������ҵ��������Ҳ����֮���ӣ���ϵ��������ƣ�Ԥ������д��¥�����Խ����ֻ�Ծ��ע���ƵĽ������á������ܿء��������ٻ����ı����£�Ԥ��2021�����ҵ��չ���������ڽ��꣬�칫��ҵ�г�������֧��Ҳ������һ����ǿ������Ͻ���խ��

������������д��¥��Ͷ�ʻ��ᣬ�����ʲ��۸�ص���Ͷ���߿����������Ӳ������ڵ�Ͷ�ʻ��д��¥��Ͷ��������ص��ע�����ں�����������ȶ��ֽ������и��������ռ䡢С���������ʰ칫��Ŀ����Ծ�������������Ѱ�Һ��ʱ�ģ��ɽ�����������������

������Դ��֤ȯʱ��

�༭��wangdc