���������С�������ᷢ�������ڽ�������ҵ���ڻ������ز�����жȹ����ƶȵ�֪ͨ�����³ơ�֪ͨ���������������й�Ҫ�������ȷ���ز�����жȵļ��ָ�ꡣ

�������˹㶫�������ϵ��˲������з���ռ�������⣬2��23�գ���һ�ƾ�����Ϥ���Ϻ����㽭��������еķ���ռ��ָ��Ҳ���ϸ������У��Ϻ��Ե������͵��嵵���е����ֱ��ϵ���2���ٷֵ��1.5���ٷֵ㣻�㽭�Ե��ĵ��͵��嵵���е����ֱ��ϵ���1���ٷֵ��2���ٷֵ㡣

�������ϵ���Χ�ͷ�����������ص����Ķ�����С�����У��ҵ���������1.0��2.5���ٷֵ����ҡ����ܵ�һ�ƾ����߲ɷõĶ�λҵ����ʿ��ʾ���ط���ܲ��Ÿ���ʵ���������ָ������������˼�����ߵ�����ԣ���Ҫ��Ϊ�˻���ط�С���о�Ӫѹ����ͬʱ����ط��������ʿ�������������ע����ǣ����ضԷ���ռ�����ķ��ɣ����������Է������صij�Ԥ�ڷ��ɡ�

�����Ϻ����㽭�ϵ�����ռ������

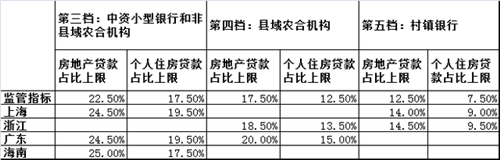

����ȥ��ĩ�����С���������·���֪ͨ�����������淿�����ռ�Ƚ�����ȷ�涨����֪ͨ�������л���Ϊ�嵵�����ֵ��趨�˷��ز�����жȹ���Ҫ����Ҫ��������еķ��ز��������ռ�Ⱥ���ס���������ռ������ָ�ꡣ

�������У���һ��Ϊ���ʴ������У����ز��������ס������ռ�����ֱ�Ϊ40%��32.5%���ڶ���Ϊ�����������У�����ռ�����ֱ�Ϊ27.5%��20%������������С�����кͷ�����ũ�ϻ���������ռ�����ֱ�Ϊ22.5%��17.5%�����ĵ�����ũ�ϻ���������ռ�����ֱ�Ϊ17.5%��12.5%�����嵵�������У����ֱ�Ϊ12.5%��7.5%��

������֪ͨ���������ʡ�ݡ���������Ҫ����ʵϽ���ڷ��ز�����жȹ����ƶȡ�2��23�գ���һ�ƾ�����Ϥ���Ϻ����㽭�����ѷ������Ҫ��Ͻ���ڽ��ڻ�������ռ�����˾���涨��

���������˽�������Ϻ����к��Ϻ����������1����Ѯ�·�������ļ����ϵ��˵��������к͵��嵵���еķ���ռ�����ޡ������������ڷ��ز�����ռ�ȡ�����ס������ռ������ָ���У��Ϻ���������������ִ�е���24.5%��19.5%���������2���ٷֵ㣻���嵵ִ�е���14%��9%���������1.5���ٷֵ㡣

�������⣬�㽭������Ҫ�Ե����������ĵ������嵵���ز�����жȹ���Ҫ��Ϊ�����涨�����������䣬���ĵ�����ָ�����ֱ�����1���ٷֵ㣬���嵵���ֱ�����2���ٷֵ㡣

���������Ϻ����㽭�⣬��ǰ��һ�ƾ��������㶫������Ҳ����ͬ�̶��ϵ���С�����з���ռ�����ޡ����У��㶫�����Ե�������������ָ�����ֱ������2���ٷֵ㣬�Ե��ĵ����ֱ������2.5���ٷֵ㣻������Ե��������з��ز�����ռ�����������2.5���ٷֵ㡣

�������ط���ܲ��Ÿ���ʵ���������һ�������ϵ�����Ҫ�����˼�����ߵ�����ԣ�����һ���С���������н����г�������ʦ��ï���Ե�һ�ƾ���ʾ����ǰ��֪ͨ���ͱ�ʾ��Ϊ����������죬ȷ���ط���������ҵ���ڻ����ķ��ز�����жȹ���Ҫ��ʱ�����ʶȵĵ��ԡ�

�������ݡ�֪ͨ�����������и�ʡ����������֧�����Ϸ�֧������ͬ���ڵ���������ɳ����������ڳ����֤��ǰ���£�������ڵؾ��ý��ڷ�չˮƽ��Ͻ���ڵط���������ҵ���ڻ����ľ��������ϵͳ�Խ��ڷ����ص㣬��֪ͨ�е����������ĵ������嵵���ز�����жȹ���Ҫ��Ϊ����������2.5���ٷֵ�ķ�Χ�ڣ�����ȷ��Ͻ������������Ӧ���εĵط���������ҵ���ڻ������ز�����жȹ���Ҫ��

������ˣ����صĵ�������Ҫ����������ӵ����ķ�Χ��������Ҫ�����С�����У��Ⲣ�������⡣��һλ����ҵ�����ҵ�߶Լ��߳ƣ�һ���棬���շ��࣬�ط����ڻ�����������ڵ��������嵵�������֪ͨ����ʵ���ط����棬����Ҫ�������С���У���һ���棬С�����ǵط����ڵ���Ҫ��������ǰ�����ڰ��Ҵ���ͷ��ա����ʱ����ġ���Ը����ʵ����أ�Ҳ�в���С���л�����չ���Ҵ���ҵ��

����������������ԣ���ï���Լ��߱�ʾ�������ǵ���Щ����ռ�������ҵ����ϵ�������ޣ��ҵ���������Խ�С�������������ϵ�Ƚ���Ӫ��Ӱ�첢����

�������������������س�Ԥ�ڷ���

����ȥ��ĩ��������֪ͨ���ķ���ʹ�ò������ж��Ŵ�Ͷ�żƻ����е��������������˲��ֵ���������Ƚ��ŵ���������˴ζ���ϵ�����ռ�����ޣ��������г�������������Ƿ���ζ�ŷ����������ȷ��ɣ�

�����Դˣ�����ҵ����ʿ��Ϊ�����߷���ռ����������ζ�ŷ����������ȳ�Ԥ�ڷ��ɡ�һ���棬���ֵ�������ǰ�����ߵ�����һ���棬ָ����ɽ����С���У���Χ��С�����д��С��ɷ��С���Ӫ���еȲ����漰��

�����ڶ���֤ȯ�о�����ϯ���з���ʦ�����ƿ������Է���ռ�����ķ��ɣ���Ҫ�ǵط��������ʵ��������ȶ����ز��г���չ��������Ԥ�ڣ�ͬʱ��֤������衣

��������ܲ���������ϲ龭Ӫ�������Ѵ�Υ������¥�е����⣬ͬʱ�ȵ�����ķ��ز��ܿ�Ҳ�����ϸ���˲����������ܿ�����������ɣ������ų������������������ʶȵ���ָ�����ޡ���������˵��

������ï��Ҳ�Ե�һ�ƾ���ʾ��С���ſ���С�������Ʊ������ܳ��ڶ��ؿ�����һ��Ϊ����ط���С���о�Ӫѹ����ƽ�����о�Ӫ����շ�����Ŀǰ���������ص������Ȳ������DZ���ط��������ʹ���������������貢�����ڷ��ز�ƽ�ȷ�չ��Ŀǰ���в��ٵط�¥��ȥ�����δ������

��������������ܳ�̨�˶������ߣ��Եط�С���еľ�Ӫ����˸�����ս�����磬���ƻ������������պͻ����������Ͷ�ţ����ʶȷſ�����ռ��һ���̶��ϻ�������Щ���еľ�Ӫѹ������ǰ������ҵ�����ҵ�߶Լ���˵���Ͼ�����С���ж��ԣ����������������ʲ���

�������⣬ҵ�ڵĹ�ʶ���ڣ��������з���ռ�����ſ�����Ӱ�췿��ռ�ȵ�δ�����ơ����ż�����ϣ�δ�����ز��ܴ������ס������ռ�ȵ�ƽ���������ƽ�������

����ʵ���ϣ���һ�����������֡���������ÿ���ȷ����Ľ��ڻ�������Ͷ��ͳ�Ʊ��棬���������ҹ����ز���������ټ�ռ�Ⱦ�����ƽ���������ơ�2020�귿�ز��������ٽ�һ�����䣬ȫ���������Ҵ��������٣�������������ռ��С�����С�

����������ʾ������2020��ĩ��ȫ����Ҫ���ڻ���(������)���ز��������Ϊ49.6����Ԫ��ͬ������11.6%�����ٽ�����ĩ����3.2���ٷֵ㣬���ز��������ռ�����������28.7%�����У�����ס���������34.5����Ԫ��ͬ������14.5%�����ٽ�����ĩ����2.2���ٷֵ㣻ס�������������9.1����Ԫ��ͬ������8.2%�����ٽ�����ĩ����6.4���ٷֵ㡣

������Դ����һ�ƾ�

�༭��wangdc