����3��10�գ��������з�����2020��ȫ��סլ�г��о����桷��ʾ��ȫ���·��ɽ���2020���ٴ���ʷ�¸ߣ������г��ȶȻ�����������ȫ���·����۾���Ϊ9980Ԫ/ƽ���ף���ǰ������ָ���������䣻����24�ǹ����ȳ���������1.12����ͨ���߳�����������ƣ̬���ṹ��������һ�߳����·��۸�����Բ��������߳��б������Ϊƽ�ȡ�

����ȫ���·��ɽ���2020���ٴ���ʷ�¸ߣ������г��ȶȻ���������

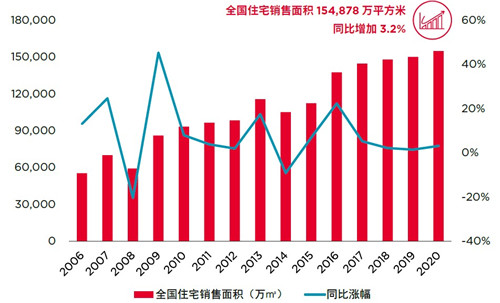

����2020�꣬ȫ���·��ɽ���154,878��ƽ���ף�ͬ������3.2%������10��ȫ��סլ�·��ɽ���ͬ�������ɸ�ת�������ļ����·��ɽ����ٴ������꼾��֮��ﵽ51,264��ƽ���ף�������ͬ������12.7%��

�����ļ����·��г�����������ȫ���ɽ�����ǰ������ͬ���½�1%��ת��ȫ��ͬ������3.2%������Ӵ��г���Ӧ��ͬʱ���������Ż������Ա���ٻؿ����ļ��ȳɽ�������������Ҫԭ��֮һ��"��������"������ʹ���������ڼ��ٴ����ȥ���Խ�����ծ��ˮƽ��ͬʱ�����ʹܿ�������Ӱ�췿������������ص����żƻ����ȵ���в����ս��ĵ���Ҳ��Ϊ�г����£�Ԥ�ƽ�������ɽ��ȶȽ��ή�͡�

ͼ1��ȫ��סլ���۾������Ʊ仯

������Դ������ͳ�ƾ֡����������о���

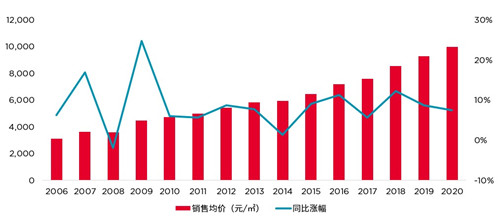

����ȫ���·����۾���Ϊ9,980Ԫ/ƽ���ף���ǰ������ָ����������

����2020��ȫ��סլ�·��ɽ�����9,980Ԫ/ƽ���ף�ͬ������7.5%��ȫ�굥�۽�ǰ�������½�0.1%�����ļ����·��ɽ�������ʷ�¸ߣ����·�����ȴ�������䣬�ȵ����¥�е����������ɽ�����ȫ����ռ���½������ṹ������������ļ۸�ˮƽ��

���������ҹ����ý����߳��¹���������������ز��г�Ҳ���ֳ����ٸ��յļ����°�����Թ�������¥�е������߳����ս����г���ȷ���������ࡣ�ر���"��������"�����������Է����γ��˽ϴ�Ľ�ծѹ�����г���ʱ������������۴�����������Ϣ��һ��һ�ߵ�¥�е��������������г������������£�¥�гɽ������Լ��ͼ۲�����һ���̶��ϼ��ٳɽ���ɣ�����۸�Ҳ��֮ǰ�����ص���

ͼ2��ȫ��סլ���۾������Ʊ仯

������Դ������ͳ�ƾ֡����������о���

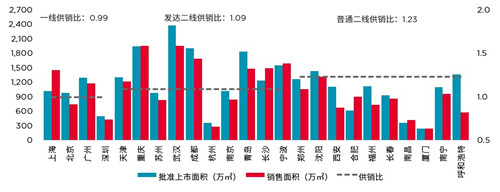

��������24�ǹ����ȳ���������1.12����ͨ���߳�����������ƣ̬

����2020�꣬24���ص����һ��סլ�������������27,775��ƽ���ף������������24,845��ƽ���ף������Ƚ�ǰ�����ȼ���������1.12��

������ͬ�ڹ�ȥ5���ۼƹ�������ȳ��ֵĹ���Ӧ����2018�꿪ʼ��������24�������ۼƹ����ȴ���1����������24���ص�����������г���Ӧ�������ì�ܷ��������˻�����Ӧ��ͬʱ���������¥�е�������Ҳ�����������ȶ��������¡�һ�߳����У����Ϻ����ڴ���������ס�����гɽ����ֹ���Ӧ�������⣬����һ�߳��й����Ⱦ�����1.1�� ���������ص�����·��Ĺ����ϵ�Ѿ��õ����ͣ����ֶ��߳���������������ƣ̬��¥�������������ı䡣

ͼ3��24���ص����2020��һ��סլ�������������������Ա�

������Դ��CREIS�����ֳ��й���ͳ�Ʋ��š����������о���

�����ṹ��������һ�߳����·��۸�����Բ��������߳��б������Ϊƽ��

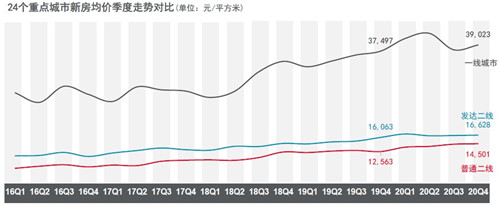

����2020�꣬һ�ߡ����������ͨ���߳��е��·��ɽ�����ͬ���Ƿ��ֱ�Ϊ10.3%��8.7%��12.2%����2019�Ƿ��ֱ����½�5.9���ٷֵ㣬2.1���ٷֵ㼰0.6���ٷֵ㡣���2020��ȫ���·�סլ����ͬ������7.5%������24���ص���м۸��Ƿ�������ȫ��ƽ��ˮƽ����ͨ���߳��м۸�ͬ���Ƿ���Ϊ���ԡ�

ͼ4��24���ص�����·����ۼ������ƶԱ�(��λ��Ԫ/ƽ����)

������Դ��CREIS�����ֳ��й���ͳ�Ʋ��š����������о���

����2020����ļ��ȣ��������о��۽�����ͬ�ھ��������ǣ�����һ�߳����·��ɽ�����ͬ������4.07%�����P��ͨ���߳����·��ɽ����۷ֱ�ͬ������3.52%��15.43%��

�������P��ͨ���߳������ڸ������·��۸�����ƽ�ȣ�������ͨ���߳����ļ��Ⱦ��ۻ��������»���һ�߳������ܵ��Ϻ�����������ס�����гɽ���Ӱ�죬���°���۸���ֽ�Ϊ���ҵIJ�������ȫ���������нϴ��Ƿ���

ͼ5��2020���ص�����½�סլ�ۼ����۾��۷ֲ�ʾ��ͼ

������Դ��CREIS�����������о���

����¥�е��ض����������ɶ���¥�зֻ����滹����2021������

�����ӹ�ȥһ����ذ䲼��¥���������������������������۵ȳ�������ֶ��⣬���ֳ�������鹺���ʸ��籣���ޡ�ҡ��ϸ��Ⱦ���������ڳ�̨�¹����淶�г����ס�ͬʱҲ���Կ����ڳ����ĵ��������£������ȵ���н�����Ȼ��Ծ�������ص�����·��ɽ�������������������������ҡ��������顢���ֳ�����¥�й���Ҳ�Ӳ��淴ӳ���ȵ�����·��г�������Ȼ��ʢ��

����Ԥ���ڼ�ַ�ס���������ʩ�ߵĴ����£��������۵ȸ����ʩ��Ϊ¥�е��ص���Ҫ�ֶζ����������ɶ���ͬʱ��ϸ��ȵ���о��������¥�е��ش�ʩ����������©���ȶ����淶�г��ķ�չ�����������������г�����Ϊ����о�ס�г�����Ҫ��ɲ��֣�������������ס��������Ȼ��Ϊ��չ�ص㣬Ԥ�ƽ�ӭ���������Ƶ��ƶȽ��裬������Ҳ���ڱ�����ס�����Ӹ������á�

�������������о�Ժ��Ժ�����������о������������˱�ʾ���ߺ�һ�߳��������ֳ����·����������ľ���һ���̶ȷ�ӳ���ȶ�������֧�ţ�¥�еķֻ����滹����2021���������ڵ�ǰ��ۻ������������£�2021����г���IJ�ҵ��չ�������˿�֧�ŵ��ص�һ���߳��м�����Ϊ���ĵĶ���Ȧ�ڵ���Ʒסլ�����г�����ȵ㡣�����ȵ��г������ʩ����Ԥ�ƽ������ٵ����������Ա���۸�Ĵ�����ǣ�ͬʱ��ͨ�����������·���Ӧ���Ի����г����Ƿ�Χ����������ʹ�·��г�ʵ���������ȵľ��档

��������������Ĺ���ƻ�����ɣ�����ʱ������������ȱ����ҵ����֧���������˿ڳ��������ij��У��䷿�ز��г�Ҳ���������������ķ��գ��˿����������������ȴ̼��ֶλ����֣�ȴ���Գ���άϵ�г����١�

�������ͬʱ���������г�������ͬ����ı���������ס����Ϊ��ס�г��ص㣬�������ķ�Դ�O�����ֹ淶�г������Ӽ��Ҳ���õ������ƽ���

������Դ����������

�༭��wangdc