2月,深圳存量写字楼销售成交仅5249平方米(仅为一手成交量的49%),环比大跌63.3%。相对于超过750万平方米存量市场而言,买卖成交低迷,写字楼交易仍以租赁经营为主。

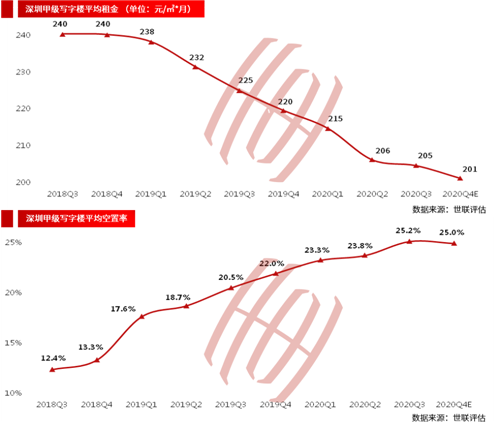

2020年第四季度,深圳商务区甲级写字楼租金连续第八个季度下降,平均租金回落到201元/㎡·月,全年下跌8.4%。静态租赁回报率下降至3.2%。

2020年第四季度新增3个项目竣工入市,其中两个项目来自南山区,南山区存量写字楼市场份额大幅提升,超越福田区。本季度租赁需求整体疲软,市场下行趋势并未扭转,“以价换量“将成为未来两年租赁市场的主要方向。深圳商业性办公用地供应过剩,近年写字楼供应量足以满足未来十年的需求,空置率及租金下跌幅度都位居四大一线城市之首。

第四季度,甲级写字楼平均空置率已推升至25.0%,同比显著上升了3个百分点。

作为“经济晴雨表”的写字楼,空置率攀升有国内宏观经济增速放缓的影响,也和写字楼未来三年天量供应有关。2021年供过于求仍将持续,有150万平方米供应扎堆入市,其中六成以上来自南山区。国外疫情未得到控制、大国博弈等所导致的经济不确定,预计甲级写字楼整体租金稳中略降,空置率将持续攀升。

中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,商办规划及入市量达到高峰,甲级写字楼租赁供需可能出现逆转。

来源:世联评估

编辑:wangdc