������Ѷ��Ѷ �������н������ϱ���⻪�й�REITs�о����ġ������������й�REITsָ��֮�������ʱ����ʵ��б��桷�ڶ��ڣ�Ϊ�����й�REITs�ʲ�������ϵ�ṩ�����Ļ�ָ���������桷����ָ����2020 ���й��ڵز��������ڽ����г�������ֺ���Ԥ�ڣ�������������Ի�Ծ�����У�д��¥Ͷ�ʶ�ռȫ��ɽ���������58%��Ϊ�����ʲ��������ߡ�

����������ֺ���Ԥ�� �°�����������

�������ݴ��������о������ݣ���ȫ�����������뾭�ò�ȷ������ǿ����ս�£�2020 ���й��ڵز��������ڽ����г���Ȼ������Ի�Ծ��ȫ��¼�ý��� 2047 ��Ԫ����ҡ����ܽ����Ϊ�������ڵ����ֵ������2019����½� 29%��������ֺ����г��ձ�Ԥ�ڡ�

����2020ȫ�겻�������ڽ�������ԼΪ180�ʣ�����һ�������ƽ���ּ���������ȫ��һ���ļ��Ƚ���ֱ�Ϊ570�ڡ�401�ڡ�418�ڡ�658��Ԫ���°����г��ѱ��ֳ�����̬�ƣ����е��ļ��ȸ������Է����ﵽȫ�����ˮƽ���������� 57%��

��������Ͷ��ռ������ ���������������

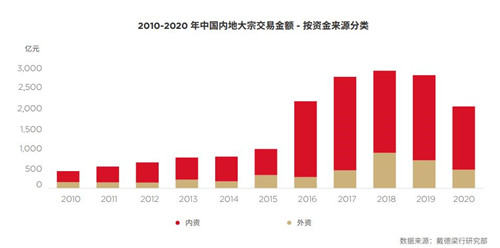

�����ݹ�ȫ���г����֣�����Ͷ����������Ӱ���Ϊ���أ��ϸ���뾳��������ʹ�����ʻ����ڿ�����Ŀ����ʵ����ϸ��ʱ�������ѡ�2020 �꣬����Ͷ�ʻ���������34�ڲ���������Ͷ�ʣ����Ϊ464��Ԫ��ͬ���»�32%����ռ�г���Ͷ�ʶ�ı���ԼΪ23%�����½�������͡��������Ͽ���2020 �걱���״γ�Խ�Ϻ���Ϊ�������ʻ�����ӭ�ij��У�����Ͷ��ռȫ��ɽ���ߴ����ɡ����֮�£��Ϻ�ȫ������Ͷ�ʱ�����Ϊ16%�������������͡�

����2020 �����ʻ������ڵز��������ڽ����г��о����������������ʻ����ṩ�˲��ɶ�õ�Ͷ�������������Ƕ�����������Ĺ�����ҡ�2020 �꣬��������ҹ�����ҵ�Ľ��ռȫ���ܽ���40%��������Լ15% �ı������������������Ϻ������������Ϊ��Ծ���ɽ���� 2019 ������������������������ҳɽ���Ҳ������һ������������������ڽ��ڻ����������С�֤ȯ�ͱ��չ�˾������һЩͷ����������ҵҲ���뵽�����ʲ������У�ͨ��������ҵ����칫�ռ������������Ը�� 2020 �����Լ�ǿ��

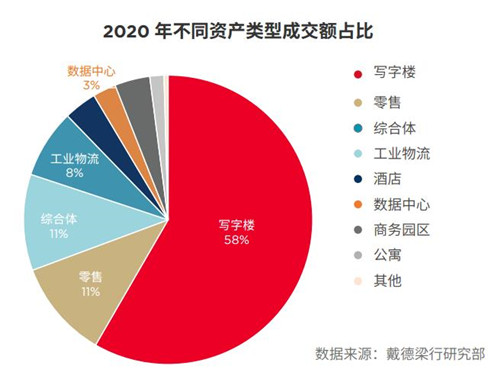

����д��¥�ɽ�����ߣ��������ʲ�Ͷ�ʶ��»�

�����������������ڶ��г���ȷ�������أ�д��¥�������ִ����������ġ���ҵ�����ֽ����ȶ�������������ǿ����ҵ������ȷ�����������õ��ʲ�������Ͷ����������

����2020 ��д��¥Ͷ�ʶ�ռȫ��ɽ���������58%��Ϊ�����ʲ��������ߣ����ɽ����������½���Լ90�ʵĽ�������ʹ��д��¥�ڽ��������״ε�����ڰ��ڽ��ס�

�����������ʲ���Ͷ�ʶ��ռ2020���ܶ��11%����2019��ռ�ܳɽ���17%�ı��������»�����30�ڵĽ��������� 2018��2019 �������ƽ���¹�����Թ������ļ��ٻ�������ҵ̬�������Գ�����ɽ�������ʾͶ����ת����Ŀ��Ͷ��������С��������ҵ���Ǿ��и���ռ����ҵ��Ŀ��

���������ִ����������ļ���ҵ����ע������

�����ڵ��̡�ֱ����Զ�̰칫���ƿ��õ���ҵ���������Ĵ����£������ִ����������ij�Ϊ��2020 ���г����ȵ㣬�����������ijɽ������һ�������� 1 �����������ġ������ִ��������ҵ��������Ŀ�ϸߵ�������Ҳʹ��Ͷ���߸���ƫ���������ʲ���

�������⣬��ҵ���ڽ���Ҳ��ո¶ͷ�ǣ���Ȼ�ɽ�������δ���������������ڹ��ڻ�����ʩ��ļ REITs �Ƴ��������ƶ����ܵ�Ͷ����Խ��Խ��Ĺ�ע����ҵ���ɴ��·�Ϊ���������������࣬����������һ�������ڲ�ҵ�ۼ��ij��и�����������Ҫ���������ҵ���⻧�з��칫��ʵ����Եȷ�������Ϊ���л�����ʵ�ֲ�ҵ��չĿ���ṩ�˿��С���ҵ�������ɹ�ת���IJ�ҵ�������������¸���ʾ�������պͲ�ҵ�ۼ�ЧӦ������������ҵ��������������Ҳ���ֳ��˷dz��õ��⻧ճ�Ժ����������ȶ��ij�����ּ�����ر�����Ͷ���߹�ע��

�����г���ӭ��һ��Ͷ�ʻ���

����չ�� 2021 �꣬�������Ч�����뾭���Ȳ����յ�Ԥ��ʹ���й��ڵ�������Ϊȫ���ȫ�����ȶ���Ͷ��Ŀ�ĵ�֮һ��Ԥ�ƹ��ڲ��������ڽ����г���ӭ�����������������չ���Ŀ��

����һ���棬���Ź��ڷ��ز����ʼ�����ȼ�ǿ�������ʱ���ע����Ϊ����Ͷ��������ʶ̰��ͬʱҲ��ǿ�����ʲ���������Ӫ��������һ���棬�������ʻ������ԣ��뱾��Ͷ���ߺ���ҲΪ����̲���и���������ߵ�������Ŀʱ�����˿����ԡ����⣬�ڡ��������ߡ���������������֮�£�Ԥ�ƿ����̽��ͷų����������̰�����ҵ�������ۣ�Ϊ�г�������һ�ֵ�Ͷ�ʻ�����

������Դ����������

�༭��wangdc