������Ѷ��Ѷ 2021��6��24�գ���Ѷָ���о�Ժ�����"�й���ҵ�ز�Ͷ��רҵչ�����ߵ������й���ҵ�ز�Ʒ�ƽ�����̳"�ڱ����ٿ������ϣ������ˡ��й���ҵ�ز�100ǿ�о����桷��

�������λ�����"��������������������̬"Ϊ���⣬���ϣ�2021�й���ҵ�ز�100ǿ�����ɹ���ʽ���������ܹ�ע��"�й���ҵ�ز�100ǿ"���������������ɷ�Ѷָ���о�Ժ����IJ�����������������չ3�꣬�����ɹ��ѳ�Ϊ������ҵ�ز�������ҵ����Ӫ��ҵ�ۺ�ʵ������ҵ��λ����Ҫ�ο�����

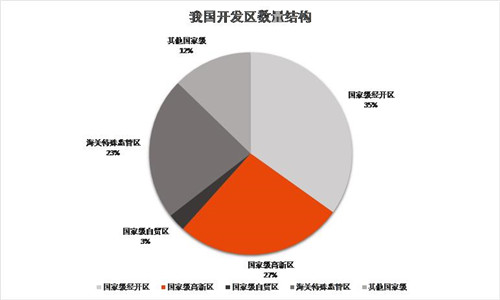

�������η����ġ�2021�й���ҵ�ز�100ǿ�о����桷ָ�����ڷ�ס������"��������"��"���س���������"����Ӱ���£����Ź�ģ��������������˫˫�»������غ����ͽ��ں�������ʧ��סլ�ز��ƽ�ʮ���������ߵ���ĩ�ˡ������˳�����2021��5���й���ļREITs��������Ͷ�����л��𣩵ĵ���Ϊ��־����ҵ�ز��ƽ�ʮ���������������Ļ�����������ڻƽ�ʮ�����ڵ�����ϡ�

�������ݡ�2021�й���ҵ�ز�100ǿ�о����桷��ʾ����ҵ�ز�10ǿ����û��̫��仯��������Խ�Ϊ�ȶ������У�������λ�е�һ����������к���ҵ�����������������óǷֱ�λ�еڶ������������ġ����壬������ҵ�������ز���������ҵ�ֱ�λ�е��������ߡ��ڰˣ�ӡ��������λ�еھš���ʮ��

������Ѷָ���о�Ժָ����2021��5�£����������ŵ�������ʩ��ļREITs��������Ͷ�����л��𣩻𱬷��ۣ�����ʮ��������й���ļREITs���ڵ�������Ѷָ����Ϊ����ļREITs��ͨ��ҵ�ز� "Ͷ���ڡ������ܡ���"ȫ�������ڷ�չģʽ��ͬʱΪͶ���ߴ�����ҵ�ز�Ͷ�ʵĴ��ţ���־���й���ҵ�ز���������г��Ρ���ˣ���ҵ�ز�վ�������ڵ���㣬�ƽ�ʮ������Ĵ����Ʊ仯����һ������ҵ���������ۡ��µ��̡�������Ϊ����������ҵ����ǿ����ǰ�����ڣ��ڶ����°칫�����ǻ۰칫������Ϊ��־���½��ڽ�д��¥��Ӳ���������ϵı����¸ı��˹����������ҵ���壬Ԥʾ���°칫�������ƣ����������������ƻ���רҵ�������ֻ�����̬�����Ļ���������ӱ���������ģ��¾�ס��2021������������ס���г���ס������������ϵ�����ƣ������˳��ֶ�Ԫ���淶�������������������Ⱥ�������£���ʾ���¾�ס��������

��������ҵ��ɽ��ˮ������·������������һ��

�����ھ����������ϴ��֮���й���ҵ�ز��������г���ʵ���˿��ٻָ�����ҵ�ز���ҵ��������ս�ԣ����ض���Ӫ�����ֿƼ�������ҵ��չ���Դ��µ���ҵģʽ����������ѭ�����ƣ��Ӷ������������չ��"������"��

����2021��һ���ȣ�ȫ�����ز�����Ͷ���ȶ��ָ�������ҵ�ز��������ݹ���ͳ�ƾ����ݣ�2021��1-3�£���ҵӪҵ�÷��Ͱ칫¥�Ŀ���Ͷ�ʶ�ͬ�����پ�����10%��������ҵӪҵ�÷�Ϊ2397��Ԫ��ͬ��2020��һ��������13.8%����������ҵ���ԣ�Ҳ��������ҵ��չ����������ǿ��

��Դ������ͳ�ƾ� ��Ѷָ������

�������۷��棬2021��һ������ҵӪҵ�÷����������2020��һ��������24.9%����2019�����в�࣬��û����ȫ�ָ�������ǰ������������ϣ�2021��һ������ҵӪҵ�÷��������ͬ���½�3.7%���������Լ��١����ɺ��ӵ��ǣ����¿������������ǰ���£�δ���г��Խ������Žϴ��ȥ��ѹ����

��������ҵӪҵ�÷��Ͱ칫¥����֮��Ƚϣ��칫¥������������ݸ�����һЩ����2020��һ��������34.4%����ҵӪҵ�÷���Ϊ24.9%�����������£���ҵӪҵ�÷��ܵ���Ӱ����Խϴ����ٻ���Ҳ����һЩ�������˸�ҵ̬�����Ŀ�����������

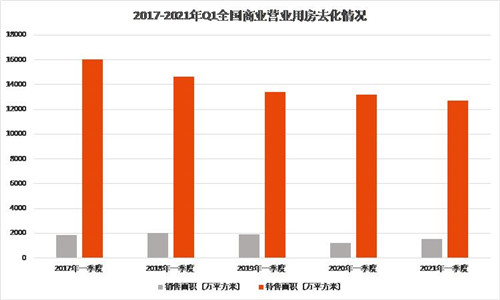

�������г�������������������ҵ����������ů�������г��ӿ츴�գ������ȽӴ�ʽ�������Ը��ƣ�ʵ�����۵��̾�Ӫ����������һ���ȣ��������Ʒ�����ܶ�105221��Ԫ��ͬ������33.9%������ƽ������Ϊ4.2%����ȥ���ļ��Ȼ�������1.86%��

����2020�������������¹����鵼��ȫ����Ʒ���۶��½�����ҵ�ز���ҵ��ҵ�����ž���ս�����������Ű�ڼ�����������������ޣ����������г��ܵ�������������ļ����г����գ���ҵ�ز���ǿ������ҵ��ģ�Ա����������������������䡣

��Դ����ҵ�걨 ��Ѷָ������

�����°칫�����۲���ǧ����������ǰͷ��ľ��

����չ��"ʮ����"�ڼ䣬Ԥ���ھ��ó�����������ҵ�ṹ���������Ż���Ӱ���£�д��¥�г������������õ���һ�����̺��������������������Ź��ҽ��ڿ��źͿƼ����µij����ƽ���д��¥�г����нϴ�������ռ䣬��ҵ�����Ӫ�ʹ�������Ҳ���õ���һ�������

����2021���¹�������س�̬�������û�����ָ�����Ȼ���������ƺ�����Ӱ���£�ȥ��д��¥��ҵ�����ʺ�������������»����������ڽ����������Ƶ������Լ���ҵ��������Ӫ��ȫ��д��¥�г�Ͷ�ʡ������Լ����ȸ��������Ȳ��������г��ع�����ǰ�ķ�չ���ߡ�

��������2021��һ���ȣ��ⲿ��ȷ�������ض�д��¥�г��ij����������������н�2020���°���ĸ��ղ�����Խ��Խ�����ҵ���ڻ����ͷ���������Ǩ��������������ƶ��£�д��¥�г������ָ����ص����ӭ��"���ź�"�����������������Ƶõ������������ƣ������խ��������ƽ�ȡ�

�����Ӵ�����ҵ���ױ�����������Ȼ�����г����ڱ䳤���������á�Ͷ��˫�������£��г���Ծ�Ȳ�δ�½���Ͷ�����Զ��г�������Ŀ���ָ߶ȹ�ע���������������Ͷ�ʣ�д��¥��Ȼ����ҵ�ز�Ͷ���ߵ���ѡ��

�������ž������Ƶı仯��д��¥�г��⻧�˽ṹ����ת�䣬���ںͿƼ��ͻ���ͷǿ�����������г������������ҵ����������д��¥��ҵ��������������������ޡ��ǻ���ҵ����ֵ����Ȳ����������⻧�����Ԫ���İ칫����

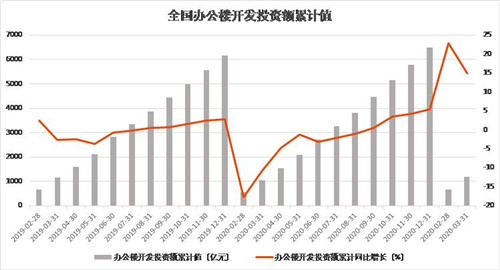

����2021���һ���ȣ�ȫ���칫¥��ҵ�Ƚ����գ��������ݽ�ȥ��ͬ���д�������������ָ�������ǰ״̬����Ȼ��Ҳ��2020��һ����������ҵ������ͻȻ��������ֻ��������ݴ���»��йء�

��Դ������ͳ�ƾ� ��Ѷָ������

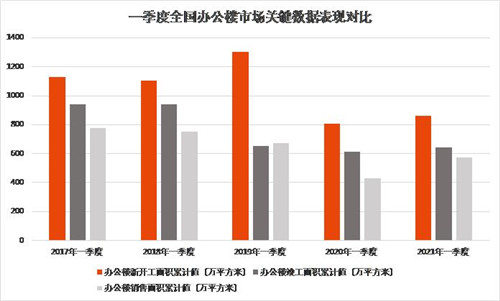

�����г����۷��棬һ����ȫ���칫¥�������575��ƽ���ף���2020��ͬ������34.4%����2019��һ���ȣ�671��ƽ���ף����в�࣬���Ѿ���ʾ����������õĻָ�̬�ơ�

��Դ����Ѷָ���о�Ժ

����ȫ����Ҫ����2021�����Ⱦ�������¼��125��ƽ���ף����������깩������������£�������ȫ�����徻����������������Ӧˮƽ��ʵ���г�����Ļ������⡣���У��ĸ�һ�߳��м��칫¥���������ϼƴﵽ89��ƽ���ף��Ѵ�ȥ��ȫ����ֵ��60%���ϡ����߳��а칫¥�г�Ҳ�в�ͬ�̶ȵĻ�ů����һ���Ⱦ���������¼��36��ƽ���ף��г�������������

���������������й�д��¥�г������Խ����ٹ�Ӧ��ʣ��������еľ��棬���й����û����泤����ã����ڡ�TMT��ҵ��ǿ�����ţ������������г�������������ӵ���������档

������������ɽ��ȥ��·����������Ϊ̽��

�����й���ҵ�ز�δ����չ�������Ĵ����ƣ�����ģʽ����"��������"ת��"������Ӫ"����Ʒģʽ����"������"ת��"���о���"��ӯ��ģʽ����"�ͻ�˼ά"ת��"���˼ά"����Ӫģʽ����"������"ת��"������"��

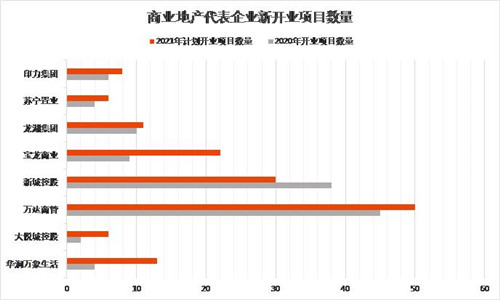

����2020����¹ڷ����������ҵ�������˾�ij����������Ӱ���£���ҵ�����ģ���ٷŻ������ⲿ�����ı仯Ҳʹ������Ӫ����һ��������������������Ӫ��Ӫ����������»����������߷��֡�����������ͨ�����ֻ����ܵȶ������õĴ����£���ҵ�����ɽ�ӭ����ķ�չ��

������������ҵ���������Ų�ҵ��ת��������Խ��Խ���г�������������ʼ"ȥ�ز���"������Ϣ�������ܻ�Ӧ�ã�ȫ��������ҵ����Ӫ������ͬʱ����������������л����Эͬ�����������һվʽ����̬�ջ��IJ�ҵ��ȺҲΪ��ҵ�����ṩ����������

����չ��δ�����ڹ��Ҳ�������ս�������˲�ҵͶ�ʡ��ӿ칹���ִ�����ҵ��ϵ�ı����£����������Ӷ��ӿ��»���������ȣ���Ϊ��ҵ��Ⱥ����ռ�IJ�ҵ�������о�ķ�չ�ռ䡣

��Դ���й��������� ��Ѷָ������

������Ѷָ����Ϊ���й���ҵ�ز�δ����չ�������Ĵ����ơ�

����1������ģʽ����"��������"ת��"������Ӫ"��

����2����Ʒģʽ����"������"ת��"���о���"��

����3��ӯ��ģʽ����"�ͻ�˼ά"ת��"���˼ά"��

����4����Ӫģʽ����"������"ת��"������"��

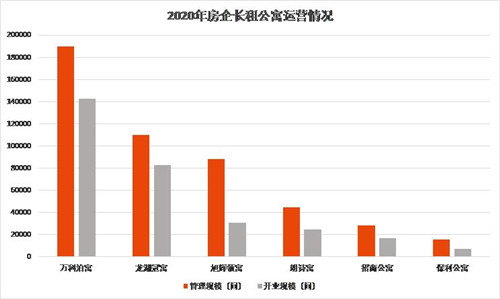

�����¾�ס���������˻���ʱ��ֱ���Ʒ��ò�

�������������������ס�����⡢����ס������Ϊ���߷������ص㣬�������ס������ͬ���õ����ӣ����ǻ���ȥ�������г��仯���������ߴ�ʩ�������г���������ס���г���ס������������ϵ�����ƣ���Ϊ������������Ŀ�꣬��Ҳ����δ���ĵ���˼·�������졣

����2020�꣬��"�����"�����ƽ���ʵ�£�ס�������г���Ϊ���淶���г��������һ�����ơ�

��������������������"ʮ����滮"�����̽��֧�����ü��彨���õذ��չ滮��������ס�������Ƴ��ⷿ���ߣ�������������ס���������ƽ�ס�������г��Ĺ淶�뷢չ��Ϊδ���������Ҫ������Ҳ�ǹ�ϵ��������Ĺؼ����أ������г��ķ�չӭ����ս�ͻ�����

��Դ����ҵ������Ϣ ��Ѷָ������

�����������Գ���䲻ס�������ѹ�����ɽ

����2020���������¹��������������ᡢ���ð�����ҵ�ز���ҵ����һ��ǰ��δ�е��Ͼ����飬��������ҵ�����ʧ���أ��칫����Ρ����һ����������ҵ�ز���ҵϴ�ƣ�ͬʱ��������ҵ�ز���ҵ��ת�ͺ�������

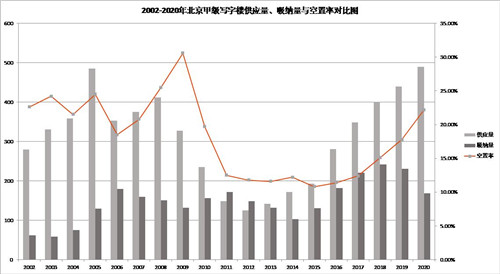

������ȫ����������ǰ��ҵ�칫��ҵ���ٵ���ս��Ҫ������������������Ĺ�Ӧ�߷壬�ƶ������ʵ��߸ߺ�����ۼۣ�ˮƽ���½������ݷ�Ѷָ��ͳ�ƣ�2020���°���һ�߳���д��¥������ȫ����20%�������У�����ʮ���¸ߣ��Ϻ�����������������25%���ϡ�ȫ��д��¥ƽ�������ʽӽ�30%����ҵӪҵ�÷������ʸߴ�35%��

������һ���棬����ͳ�ƣ���С��ҵ����ҵ�ز����������г�ռ�ȳ���60%���ϣ�����ҵ�ز��������Ҫ������

������ҵ�ز��Ƿ��ز���ҵ��Ҫ��ϸ�����������ġ�д��¥����ҵ�dz������÷�չ�Ͳ�ҵת�͵���Ҫ���塣��ǰ����ҵ�ز������Ŷ�Ԫ����չ���γɶ��ص�������ҵ̬�������ֺ�����̬��ͬʱ����ҵ�ز���Ͷ�ʡ������Լ���ҵ��������չ��ϵ�������У�����˵�Dz�ҵ�����ø�������չ���¶�����

��Դ������ͳ�ƾ� ��Ѷָ������

������Ѷָ�����Ӧ�Ե�ǰ��ҵ�ز��г���չ���ĸ����Ժͽ��顣

����1��������չ����ҵ�̼���ҵ�ز��г������������ͷš�

�����й�����ҵ����ֵռGDP����ֻ��54%���ң��������ҵ�Ϸ���ľ����廹��20%-30%�IJ�ࡣ������չ����ҵ���ر��Ǹ߶˷���ҵ���Ӻܴ�̶��ϴ̼���������IJ�������һ���̶��ϵ�������������Ӧ������ѹ����

����2��������չ���־��ã�ͨ�����־��ôٽ�����ҵ��չ���ӿ�������Դȥ���ٶȡ�

�������־������й��ķ�չ��ģĿǰ�Ѿ�ȫ��ڶ��������־���ռ����GDP�ı���ȴֻ��36%���ң������Ӣ������������60%�ı������������ǵIJ����Ȼ�ϴ����־���Ϊ����Ҳ�ṩ�˸��ʺ��䷢չ������������ó��Ϊ���־��÷�չ�ṩ�˸�����������������־��ò�����������ҵ��չ������ģ��ͬʱ��Ҳ�ᴴ����������ҵ���칫�������

����3����������һ���壬���߱�������ԣ���Ҫ���ʩ������"����"ʩ��������������֮���谭��ҵ���������ŵĸ������ƺ������������ҵ��չ����ҵ�ز�������������⡣

��������������ҵ�ز��г��ĸ߿����ʲ�����ζ�Ÿ������г�Ҳ����ڸ߿����ʵ����⣬�����Ǹ߿����ʺ͵Ϳ����ʵ��ڲ�ͬ�����г����֡����ֹ������������ڲ�ͬ�ij��ж��г��֣�����һ�����ձ��ԡ���ˣ���ҵ�ز���Ϊ���в�ҵ��չ��Ҫ��Ӳ��������ʩ֮һ��������Ҫ�����г����������г�������Ҫ�ڿ����ӵ��ص����߲������ҵ�ɰ��������������ϴ�����������Ľ��ޣ��Գ��д��˼άΪǰ�ᣬ���������ҵ��չ���������ͬʱ��������ò�ҵ��չ����ҵ�ز���Ӧ�ڴ����ϵ����⡣

����4���Ͽ�������ҵ�ز��õع�������ϲ�ҵ��չ����������Դ��ƥ�䡣

������Ŀǰ��ҵ�ز��г��ĸ߹�Ӧ���߿����ʵ���״��ӳ����ҵ�ز������ع�Ӧ�Ͳ�ҵ��չ֮��IJ�ƥ�䡣

������ҵ�ز����ع�Ӧ�ںܴ�̶����Ѿ�ԶԶ����δ��5��ij��в�ҵ��չ�ٶ�����Ҫ�Ĺ�ģ��֧�˲�ҵ��չδ����������Դ������Ȼ�����й����õķ�չ��������Щ�߹�Ӧ�����ᱻ�г������գ������dzе�����ʱ��ɱ�������ɱ���¥��ά���ɱ��ȡ���ˣ���ҵ�ز�������Դ�ͳ��в�ҵ��չ��Э���Ļ��ƽ�����Ҫ����ϸ���Ĺ�������˾���Ҫ�����г�����������ҵ������������ܷ�����ҵ�ز�������Դ�ĸ��Ӻ��������á�

������һ��2021����й���ҵ�ز�100ǿ��

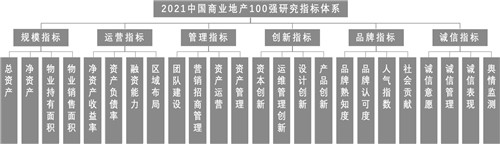

��������������ָ����ϵ˵��

������Ѷָ���о�Ժ���ڸ�����ҵ�ز���ҵ���֡���ҵ��̬���������ƣ����ڴ˻����ϲ�������ȫ����г����ݣ���ʵʱ��ȷ����������ȵķ������ϣ�����ʵ�ص��С��ʾ����ʡ���ҵ��̸�����ϼ�������ʷ�о�������ͳ�ƹ������ص����ݷ���ģ����ϵ��

����2021�й���ҵ�ز�100ǿ��ѡȡ���й��ڵش�����ҵ�ز���Ӫ���100�ҷ�����2021��3��31��Ϊͳ��ʱ��㣬���ǹ�ģָ�ꡢ ��Ӫָ�ꡢ����ָ�ꡢ����ָ�ꡢƷ��ָ�ꡢ����ָ���6��ָ�꣬ȫ���������ҵ���ۺ�ʵ����ҵ��չ������

������������������

������Ѷָ���о�Ժǰ��Ϊ�й�д��¥�о����ģ�CORC������רע����ҵ�ز�����ҵ������չ��ѧ���о��������ɷ�Ѷ����FUNXUN.COM����������������˹��ڹ���֪�����̻�Э�ᡢ���ڻ����;���ѧ�ң���ҵ�����ϰ������ء����ڡ��г�����ҵ�Լ����������ݺͼ�����ѯרҵ�ṩ�̵ȷ���Ļ�����Ϊ�����о���λ����ͬ�����й���ҵ�ز���ҵ��չ���ǿ�ƽ̨��

������Ѷָ���о�Ժ��2013�꿪ʼ�����й�д��¥����о������TOP100����2018�꿪ʼ�����й���ҵ�ز�100ǿ�о����漰100ǿ��

������Դ����Ѷ��