������Ѷ��Ѷ 2021��6��24�գ��������й���ҵ�ز�Ʒ�ƽ�����̳�ڱ������������ٰ죬��"���������� ��������̬"Ϊ���⣬�ۼ�����������ҵ�ز�Ʒ�ƽ����뷢չ��̽��Ʒ����������ҵ��ҵ�Ĵ������ƣ���Ʒ�������ƶ��й���ҵ�ز���ҵ��������չ���̡�

�����������й���ҵ�ز�Ʒ�ƽ�����̳��ȫ�����ز��̻����Ϸ�Ѷ����ͬ���죬��Ѷָ���о�Ժ��ȫ�����ز��̻�д��¥�ֻ�а죬������ҵ�ز���ǿ��ҵ����Ŀ�Լ����й�˾�����ڻ�����Ͷ�ʻ�������ҵ�������������͵ȵز��硢���ڽ硢ѧ����ר�ҡ�����ѧ�쾫Ӣ������ý�峬��1000λ�α���ϯ����۱�������ʢ�١�

���������о�Ժ��ϯ����ʦ��С������̳�Ϸ����˶��й����̰���ҵ���о��������������̰�ķ�չͼ����·��������ʾ���й���ҵ�ز����崦���������ڣ����ڲ�ͬ����ͬ��ҵ����֮�����нṹ�ԵĻ����ҵ��չ����Ч����Ȼ�Ƚϵͣ�Ӧ�ô�����ά��ȥͻ�ƣ�һ�Ƿ����߽��������Ǽ��������������ƶȽ���������Ϊ��δ�������̰콫�������ݺͼ�������ְҵ�������ߡ������������ϣ����ǿ������衢���۳��⡢װ����ơ����ݸ��졢�����Ǩ����Ӫ��ܵȷ��ڵ��ۺϽ�����ƽ̨��

������������С���ݽ�����������

�������ȸ���ҷ���֮ǰ��˼�����������⣬һ������ͨ�������չ�ᣬ���Խ�����Ƭ��������Ϣ��������Դ����Щ���������½��еģ������Ƿ������һЩ���ᵽ���ϣ�ͨ�����ϵ���ʽȥʵ���أ�������˼���ĵ�һ�����⡣���ǵ����̰��г��ھ���������������Ȼ������һ���ĸ��գ�����ҵ�ߴ�����һЩ���ģ����ǣ����δ���г��������еĴ����ƣ��г����ֲ���Ԥ�ڣ���һ�������������ҵ�������г����õ�ʱ������Ӧ����ô�죿Ӧ�ø�ʲô�����ǿ�ƪ����ҷ���������˼����

�������������еĽṹ����

����������������ҵ�ز��г����崦���������ڣ�������Ȼ���ڽṹ�ԵĻ��ᡣ��ҵ�ز��ĸ������й��Ѿ�����25�����ң��ڹ�ȥ������Ͷ�ʿ��������ع���ģʽ֮�£��̰��г���չ�����Ѿ����������г�������г�ת��ľ��棬ԭ���ǹ����Ѿ������������̰��г����ٵ���Ҫ��������Щ��Ĵ�����ôȥ����

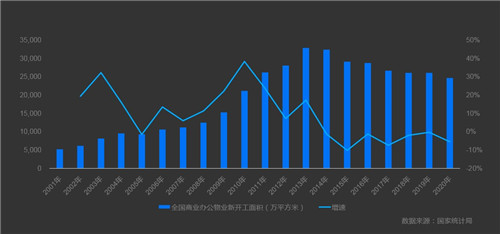

����������������ȫ����ҵ�칫��ҵ�ܵ��¿��������2013�굽�ﶥ�壬֮������7�궼�Ǹ������������۵��������ͬ����ˣ���ҵ�칫��ҵ���������2017��ﵽ�߷��ǣ�֮������3��4��ʱ��һֱ�����½���̬�ơ�������ҵ�칫��ҵ�����������г�����ֳ����������

������һЩ�ۡ��й۵ĽǶȿ��Է������г����ơ������DZ����ص���Ȧ���Ϳ��õ�ͳ�ƣ��������г������ó��Ľ���һ�Ǵ����Եļ��Ҽ�д��¥����ˮƽ���½������ǿ����������������ͬʱ��������д��¥���������������2017��֮���̰�������������½��������ٶ��ڼ������ڹ����������ӵ�����£������������������ȥ�����ѡ���ֻ�DZ��������ڡ��Ϻ���Щ�ش���ж�����ͬ�������⣺���г����幩���������������£������ⲿ��������ij�����ᵼ���г���ȥ���������Լ���Ӫ�ȸ��������϶����ٺܴ�����⣬��Ҳ����ɴ�ҵ�ߵ����������ǵĺ���Ҫ��ԭ��

���������������г��У���һЩ�������ɱ������ۡ�������ͳ�Ƶİ˸��ص���Ȧ�У��е���������ڽ���һ��������ά�ֱȽϺõ����������������½�����Ȼ������Ȼ������������ر��ֹۣ����������ڷ�չ�У���Ҫ��һ�����̣�δ������Ȼ�бȽϴ������DZ����

������Щ����Ϊʲô�����������еĻ�����������������г�������������Կ�������Щ��Ȧͨ�����ǽ��ڡ��������������Ȳ�ҵ�ڱ���֧�š���������ȦΪ�����ڽ���һ���ȵ���������ȫ����Ȧ��һ����Ȧ�⻧��������Ϣ��������������ҵΪ������δ���г��Ծ��кܴ�ȷ���Եı����£���Ϣ����������ҵ������ҵ��ҽ�������˲�ҵ���ɲ�����������Щ��ҵ���̰��г����ֽṹ�ԵĻ��ᡣ���ԣ�����ľ��û����£��г��������������չ�Ļ����Ѿ��������ˣ����ǽṹ�ԵĻ�����Ȼ�Ǵ��ڵġ������Ҫ��ҵ���ܹ������й�δ��20����Щ��ҵ����Щ��ҵ����Щ�µ�ҵ̬��õ�Ѹ�ͷ�չ���Ӷ�������Щҵ̬ȥѡ�����������ҵ������

��������ά�������̰���ҵЧ��

������ǰ���̰���ҵ������Ч�ʵ͵����⣬���˾��ɵ������ɽ����ڵ����ݶ��������ֳ������䱾��ԭ������ҵ������ʽ�dz�ԭʼ������й��ķ��ز��ڸ��и�ҵ�У����ֻ�ˮƽ��������͵ģ��кܶ�ԭ������ҵ�ʲ��ء���ҵ�����̶ȵ͵ȡ��Կ�Դ��Ϣ��ȡΪ������ǰ�ܶ��˲�û��ͨ���������ķ�ʽȥ��ͣ�����Ȧ��ʽ�Ĵ�����Ϣ���̰���ҵ��û��һ������������������������ʽ��������һ����СȦ�ӡ�һ������Ϣ�µ�����Щ�µ�֮��û���������������û�з������������˴����ظ��������ظ����裬���������ҵЧ�ʷdz��͡�

������ǰ�������̰������г���Ȼ�Ƿdz���ɢ�ģ�Ϊʲôû����סլ�������������ҡ��Ұ��Ҽ���������ͷ��ҵ�أ����������ء�һ���ڲ������ɱ�̫�ߡ���һ���������Ծ������г������������֮���Ʒ��֮��Ϊ�������Դ����Դ���������˵����������û�в�Ȩ��Ϣ������������г��������Ծ�������ʹ���ܲ�����ģЧӦ���ں�Խ����ҵ��Խ������������ҵ�ļ��жȺ������ߡ����ǻ�����ʩ���ز��㡣���̰����ܶ���Ϣ��û�й����ģ����緿Դ��Ϣ�����������ж��ٿ��ⷿԴ��������Դ����û��ͳһ���ݵġ����Ի�����ʩ��ǷȱҲ�ǵ��������ҵû�������һ����Ҫ��ԭ��

����Ϊʲô�����ҵû��ʵ��ȫ��Ļ���ʵʩ���̰��г��Ѿ�����25�꣬��סլ��ʱ�仹Ҫ�磬���Ҳ���סլ����һЩ�����ַ���û��ת�ʹ�������ʷ������Ϊʲô�߶��г�������ϵ��û�е�����Ӧ���еĹ��ܺ�ģ�飬��Щ����ֵ��ȥ��˼��ͨ��סլ�����г���չ�ĵ�·�����Ը��̰���ҵһЩ��ʾ�ͽ����

��������һ����ʽ��Ч��=f���Ͷ������ʱ����������ƶȣ���������Ҳ����˵��Ч�ʵ����Ͷ�����Ͷ�롢�ʱ���Ͷ�롢�������ƶ��Լ�DZ�ڵ�ȫҪ��Ͷ�롣Ч�ʵ�����һ��������Ҫ�ص����ӣ������������ƶȵĸ��������������ڼ��������������ǴӺ�۵Ĺ���GDP��������������ҵ��������������Щ���ض���һ���ġ���ȥ��ҵ�ز���Ͷ�ʿ����ܱ��ָ�������������Ϊ�������������������ʵĹ��ߣ��Ƕ��ص����ز������ڷ�ʽ�����Ľ����2008��֮����Ҫ�سɱ�Խ��Խ�ߣ���Ҫ������Խ��Խ�ٵ�����£�Ҫ�����������Ѿ�����ʵ�ˡ���ǰ��ҵͨ�������ľ�����ȥ��"�˺�ս��"ȥ�����ģ��ͨ���������ʱ�ȥ������ҵ���ݣ�������ҵ��ģ�������ⶼ�ǹ�ȥ�ַŵ�������ʽ��δ������Ҫ����ؿ����������ܴ��£�����ȥ���Ǽ����ѵ���������������������ҵ��ֵ���������

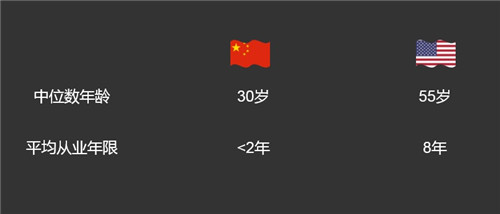

������ҵ��Ⱥְҵ���̶Ƚϵͣ�Ҳ�����Ч�ʵ͡������˵Ĵ�ҵ������ָ�꣬һ���Ǵ�ҵ���䣬��ͬ����ε�����������������Դ��ͬ��Ӧ�Ը���������������Ҳ�ܴ���������Ч�ʲ��Ҳ��ܴ��Ǵ�ҵ���ޣ�һ���˴�ҵ�����ھ���������˻��ڶ��̶���Ͷ��ʱ��;��������Լ����������̫�̣��ɲ��þ����ˣ��ᵼ������˸�������ȥѧϰ�������Լ���רҵ���ܣ�������������ҵ�Ļ������¹淶������ļ�ֵ�ۡ������˵�Ҫ�ؿ���˵��Ч�ʸߵ͵ĸ�Դ��

������ô���̰�������ôͻ�ƣ�����ά�ȡ�һ�Ƿ����߽�������ҵ����������ҵ��ؼ�������������ĵ��ʱ���û���ˣ��ٶ�ļ������ٺõ��ƶȶ����ܷ������á�����רҵ�������ʵ��˷dz���Ҫ��һ������ѧ������һ������רҵ������ͨ����������Ʒ�ʷ������ͨ���������˲ŵ��С�ѵ��ܣ����Դ��������ߵĽ����������ͻ��ķ������顣

�������Ǽ���������ͨ�����ֻ��ķ�ʽȥΪ�����߸��ܣ����������ֻ��Ļ�����ʩ���裬����"��"�����ֻ��Լ�Χ��"��"�����ܻ�������VR�ҷ������Ͽ����ȡ�ͬʱͨ������Ӧ�ý������볡�����ϣ����ͻ��Կռ�Ĵ���к���ʵ���顣

���������ƶȽ�����ͨ����Ȩ�ı������ƣ��þ������ܷ��Ĵؽ��������յķ�Դ��Ϣ����ϵ����ϵ���ͨ��������ԭ���Ķ��Ծ�����ʵ��Ч�����ͨ���������ֶΡ�ͨ�������ķ�ʽ����Ч�ʱ�ø��ߡ�

�������̰��ͼ����·��

�����̰���ҵ�Ļ��ڣ������ǿ�������Ӫ���������̻������ۣ���ֻ���̰�ͼ��һ�����ָ��ģ�飬��ȥ��Щģ���DZȽϵ�һ�ģ�������Щģ�����ڴ��Ʊ߽磬�����ںϡ�δ�������̰��ͼ�������������ݺͼ�������ְҵ�������ߡ������������ϣ����ǿ������衢���۳��⡢װ����ơ����ݸ��졢�����Ǩ����Ӫ��ܵȷ��ڵ��ۺϽ�����ƽ̨��

����ʵ����һͼ������Ҫ��ҵ�ز�����ӵ�����ֻ���ӵ��������������ȥ�ع���ҵ���ơ�δ���������ߡ���һ������Ϣ������������ҵ�Ļ�����ʩ������������ѣ����ҿ��ܵû�10�����ҵ�ʱ�䣬����һ���ر��ڣ���Ҫ���㹻�����ġ����ǣ���ҵ�ز�¥�̵ײ�����ݿ�һ��Ҫ�������������Ǻ�����ֳ����Ļ�����

�����ڶ��������ֻ����Խ�����Ϊ�ܸˣ������̰쾭�����ֻ�������ҵ������ȥ���죬�������µ�װ�ޡ�¥����ҵ�������������Խ���Ϊ�����ȥ���죬��Ϊ��������Ȼ���շ�Դ�Ϳ�Դ���ˣ�������Ϣ����������н���㼯���кܴ�ı���������ǰ�����ˡ�

������������ƽ̨������ֱ���������š�һ���ȴ���ҵ��ֱ��������ͨ�����ֻ�ʵ�ֲ�Ʒ���������ݻ��ۣ������Ż�����ʵ�ֲ�Ʒ�������ܻ�����ɴ�ֱ����֮���ٰ����ϻ����������ݺ����ƣ���չװ�ޡ���ҵ������ҵ��Ϊ�̰�ռ�������õķ����ֵ��

�����ܽ���˵���̰���ҵ�Ƕ��ģ���Ҫ��ҵ�߲��Ϸ�������õĿռ䡣�г����Ƶı仯ֻ���ⲿ��Ӱ�죬������Ҫ������������ȥ����г����ò�Ʒ�����ͨ�����ֻ��ķ�ʽȥ������ҵ�����ͨ�����õķ���ȥ�����г�������ʵ�ֶ��̰�ռ�����죬���Ǽ�ֵ���ɺ������Ĺؼ��ٴ롣�г��õ�ʱ������ȥ���г����г����õ�ʱ��Ͳ��ϻ������ǵ�������Ϊ��һ�ε��г�������������лл��ң�

������Դ����Ѷ��

�༭��wangdc