������4��15�ճ������������������ġ���һǹ�����人�������Ľ��������������22���������й����ܼƳɽ�סլ�õ�878�ڣ��ɽ��õ����Լ5037���꣬�滮�������1.11��ƽ���ף����ؼۿ��ܼ�1.07����Ԫ���ۺ������15.1%��

��������ֵ��һ����ǣ����š������С�����������ؼ��Ŵ��Ƚ��ڼ�ܳ�����ǿ�������õ��������أ��������й����и��Ǽ���ֳ����Ȳ�����̬�ƣ���ͬ����������ͬ�ؿ�֮������ַֻ��������������Ǻ������dz���Ⱥ���Ƿ�������ġ���������

����ͬ���о�Ժ�о��ܼ��κ�������߷���ָ�����ֻ��ǽ������ҹ����ز��г���������һ���������������зֻ�����Ŀ�ֻ�����ҵ�ֻ������м�ķֻ���Ҫ����ȡ���ڿ�����Գ���Ͷ�ʵ�����Ԥ�ڣ����ŷ��ز��������ߵIJ����ս������ֳ����Ѿ����ַ������Ƿ����������

�������м�ֻ��Ӿ�

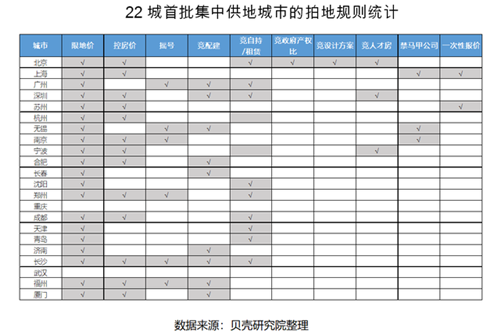

������22�ǽ�������������������������м�ķֻ��������ԡ�

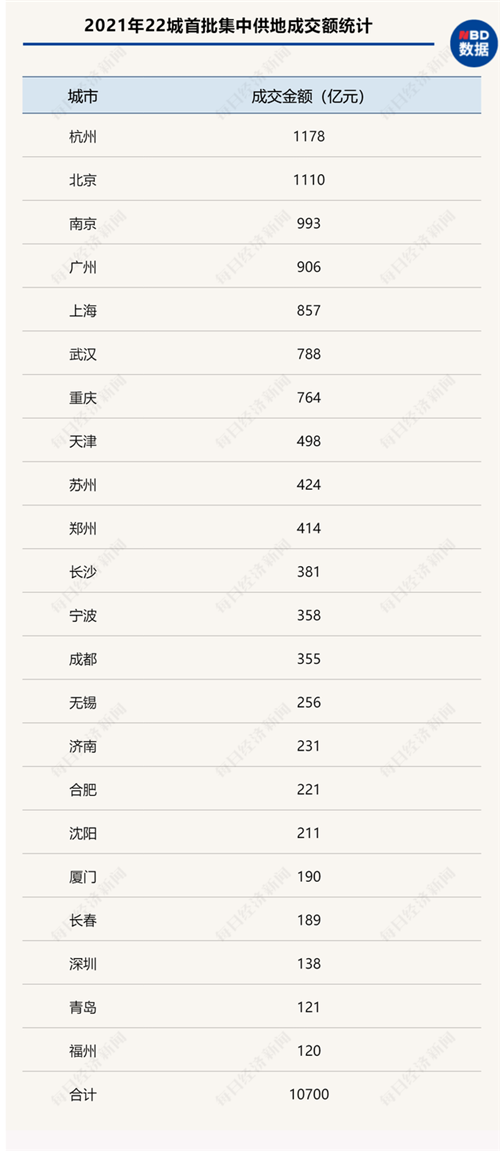

�������ݺͱ����ij��ý��ܶ����ǧ��Ԫ�����к�����1178��Ԫ������λ����������1110��Ԫ����������������λ���ൺ���ݣ����ý��ֱ��Ϊ121��Ԫ��120��Ԫ��

���������������Ϸ����������ȶȽϸߣ����졢���ڡ����š������ȶ����ȡ������ۺ��������ߵ���δ��������۵����죬��39.2%�������2020��������31.2���ٷֵ㣻���ڽ�������ۺ�����ʴ�30.9%��

��������������ʾ�������������������ܳɽ�����764��Ԫ��87%�ؿ���۳ɽ���ƽ��¥���ͬ������64.49%���������ȶ��߸��������·��ɽ������۸�������أ��ݹ���ͳ�ƾ����ݣ�������4�º�5�����������·����ۻ����Ƿ�λ��ȫ����λ��

�����ٿ����ݣ�55����լ�أ������˲������÷�����ƽ��¥���15848.4Ԫ/ƽ���ף�ƽ�������26.1%�����У�41�ڵؿ������ԳֽΣ�ռ�ȸߴ�75%��ƽ���Գ�ռ��Լ9.4%������4���¸ߡ�

���������ں�������Ȼ���ĵؿ���٣��ֱ�Ϊ6�ں�5�ڣ�������Ȼ�����˴���֪��������룬������������ʾ���30%���ң��г��ȶȸ��ǡ����������ţ��ڹ���������ģ�Ͼ��������ּ��й��س��е��µ͡�

����ֵ��ע����ǣ���Ȼ���ݡ������������ڡ��ؼۡ�ԭ��ƽ���������Խϵ͡�������ʵ��������������������г��ȶȲ����ͣ�16�ڵ��н�1��δ��������ۣ�����ؿ�����뾺�Գֻ�ҡ�ŽΣ�����һЩ��Ϊ���ŵĵؿ顣����ɽ���۰�黳�������ؿ飬������ۺ;�����5000ƽ���������ɽ���

���������졢���ݵȳ��л��������г��γ�ǿ�ҷ������������ൺ�ȱ������С���������������ൺ�������ʷֱ�Ϊ22%��22%��12%��3.2%�����г������ൺ���ۺ�����ʷֱ��3.3%��2.1%��

����������������Ϊ22�������������ĵij��У�����51��լ�ؽ��ɽ�38�ڣ�2�����ģ���11����ֹ���ƣ�������ʽ���3.3%���ϳ���2020��ȫ����լ��������ʽ�����2.7���ٷֵ㣻

���������������й��ع��Ƴ�114�����أ����չ��ɽ��ؿ�108�ڣ�����78�ڵؿ��Ե۳ɽ�������6�ڵؿ��������ġ��ൺ����������ģʽ���ƻ��������ص�63�ڣ�2�����ġ�1�������������תΪ���¾��Գ������������۳ɽ���

�����������г����ȶȷֲ������뷿�ز��г��ȶ���أ��ҹ����ز��г��ȶȷֲ�����Ҳ���֡��������Ӷ��������ȶ����½������ơ���

����ͬ���о�Ժ�о��ܼ��κ�����Ϊ���������й��س��ֳ��зֻ�����ȡ���ڷ�����ڳ���Ͷ�������Ԥ�ڣ����ŷ��ز��������߲����ս������ֳ����ѳ��ַ������Ƿ���������⡣������������ϴ��¿�����ҵ�õ���Ը���ߡ����⣬���ֳ��е����Ļ������й��غ�һ���Թ�Ӧ�������ء�������ҵ����һ����������һ����ϵ����

�������⣬�����о�Ժ������ʦ�˺�Ҳ��ÿ�վ������š����߱�ʾ�������г��ȶȴ�һ���̶���Դ���·��г��ı��֣�ͬʱҲ�����Ĺ���������ء��·��г��ȶȽϸߵij��о��ܷ����������ߣ����ڳ��ù���������Ҳ���Ӹ��Ӻ��ϸ��෴���ڽ�����εij��У����ڹ���Ҫ����δ��������˻����һЩ����Ԥ�ڵ������

����ͬ�������Ȳ���

�������˲�ͬ���е��ȶ������ֻ����⣬ͬһ�����ڲ�Ҳ���ַֻ�����һ�����ڹ��ݡ��人����ɳ�ȳ��б��ֵ��������ԡ�

���������״μ����ĵ��У��ɱȵؼ����Ǻ��µ��ĵؿ�ֱ�ռ46%��54%���ֻ����š����У�������ɳ�������������������µĵ��ۡ��������������ǡ��ӻ�������������ؿ����Ե۳ɽ�������Ϊ����

�����人�������г��õ�54�ڵأ���������ʸ���100%���ϵ����ڵؿ��⣬����1�ڵؿ�����ʸߴ�93.83%��2�ڵؿ�����ʳ���80%������34�ڵؿ��Ե۳ɽ���

������Դ�������о�Ժ����

������ɳ�����ɹ��ij���33�ڵؿ��У�19�ڵ۳ɽ���9���۶ϴ�ҡ�ţ�3���۶Ϻ��Գֳɽ�������3�ڵؿ����ġ�

������9���۶ϴ�ҡ�ŵĵؿ���Ϣ��������ֲ��ڳ�ɳ�������Լ�÷Ϫ�����ڡ������³ǵȹ滮���Ű�顣��λ��÷Ϫ�����ڵ�044�Ŵ�סլ�أ����ڿ��ĵ�ǰһ��11��50�ֵ�12�ʾ���ʱ�͵���������߾��۶���ǰ�۶ϡ��۶Ϻ����з���������ۣ����չ���58�ʳ��ۣ���Ϊ��һ�������з���������ߵĵؿ顣

��������λ���������Ϻ��³ǵ�048����ס�أ�����ʼ¥���9500Ԫ/ƽ���ף������dz�ɳ�����Ľ�Ϊϡȱ���ٽ���ס�ض����ܹ�ע��������10�ҷ���51�ֱ��ۺﵽ��������۶������۶ϣ��۶�¥��۴�14157Ԫ/ƽ���ף���Ҳ�dz�ɳ��լ�ؿ�¥����״�����Ԫ��

�������ʵؿ鿪�����õػ��������ۺ����ʲ��ѵĵؿ��������ʽ��糤ɳ��3�����ĵؿ飨������չ027�ŵؿ顢�������030�ŵؿ顢������015�ŵؿ飩����������ʮ���Ͽ�����ҵռ�ȸߣ����Գ�Ҫ��Ҳ�Ƚϸߡ�

�����������ͬ�����������ݡ�32�ڵؿ����ȷֻ����ԣ�28����լ�ؿ�����14�ڳɽ��۳�����ֹ�ۣ�Ҳ��9�ڳ��ֽ�һ�ֱ��ۡ�����۳��õľ��棬����7�ڵؿ���Ե۳ɽ���

�����˺���ÿ�վ������š����߷���ָ����ʾ�����к���������Ͻ�������������ܹ����и�����õĻ�����ʩ�������ף�������ؿ�ʵ�ֵļ�ֵ���ߣ���˷�����������Ҳˮ�Ǵ��ߡ�

�������������ع�Ӧ���½�

������ÿ�վ������š�����ע����������г����У����ٳ����ȵ�����ؿ�����������϶࣬�����ؿ�����Լ��������ۻ��ڣ���Ҳ�Է���������ʿռ�ѹ����Ϊ���ء�

�������Ͼ��������й�Ӧ�ؿ飬�ڳ��û����趨�����ļۺ�����ۣ����Եؿ��Ӧ���·�ʵ�����ƶȡ�������ˣ�����һ��ֻ��3�μ��г��û��ᣬ������Ͼ����������г��õؿ������������ǡ�����ػ������㣬�Ͼ����γɽ��IJ����ȵ�ؿ飬�������������ʲ���2%��

��������Ϊ��ֹ��������ʹ��ߣ��ڱ�����������20�ڵؿ�Ը���Ҫ��������趨�����ؿ�����ʴﵽ50%������üۿ�֧��ʱ�佫��ԭ��ʱ��Ļ����Ͻ��м��룬�������س��ú�ͬǩ��֮����15���ڸ������س��üۿ����ʱ����ǰ�����ɽ����ӿ��鿪���̵��ʽ�ʵ����

�������������ּ��й��������Ļ�����������ʩ���������г����״γ���Ҳ�����������ܽ�ĽΡ��ر��dz��м�ķֻ��뷿����õصķֻ����ø������������Ĺ���ĵ�����Ϊ�Ͻ���

������ǰ���Ͼ����״μ��й��غ�Լ̸��������װ�ޡ��˹���ָ�������������������ּ��й��صij������������Ĺ�����·�Ϊ���ࣺһ�ǿ��ܼۣ����������ֱ�ӷⶥ�������ڷⶥ֮��ͨ��ҡ�š����佨�����в�Ȩ�����Գֱ��������������ļҷ������ջ�õؿ顣

�����������жϵ��ǣ��ڽ���ʣ������ּ��й����У������н�����״ι��ص������һ������ȫ��Ĺ��ؼƻ���ʹ����������г������ȶ�����֮��Ч�����߽����������ͱ����������ˮ��ʧ�ܵ����߽��˳��г��������ؼ�+�ط���+���佨/���Գ֡���ģʽ��Ϊ���������г��ȶȵĻ������㷺���á���

���������о�Ժ����ָ����δ���г�������ͬ�ij��н������ڲ������Ƶ��������ߣ��ϱ����зֻ����������ԡ����ͬʱ�����ڳ��к��ĵؿ鹩Ӧ��������ޣ�Ԥ�Ƶڶ����������й��صĺ��������ع�Ӧ�������½���

����ƽ��֤ȯҲԤ�У��ڶ��������μ��й��ػ��������¡������������ʶ��ս���Ӱ�������֣���������¥�н��£��ʽ��Ӱ������ݵ�Ͷ�ʶˣ���Σ��ڶ��������εؿ���ú���������ʵ���������ۣ�ͬʱ���ǵ����������в��ֳ����ȶȽϸߣ����ų��������س���������������Ϊ���н��¡�

������Դ��ÿ�վ�������

�༭��wangdc