����CBRE����κ���˽��շ�����2021��ڶ������й����ز��г����桷��ʾ������ڶ����ȹ�����Ҫ����д��¥���������ӽ���ʷ��ֵ��ͬ��2020��ڶ����ȴ������436.7%��չ��δ��������κ����Ԥ���°���д��¥��������������300��ƽ���ף����ϵ�ȫ�꾻������Ԥ����660��ƽ���ס�

�����г�������������̬�� �����ʻ���

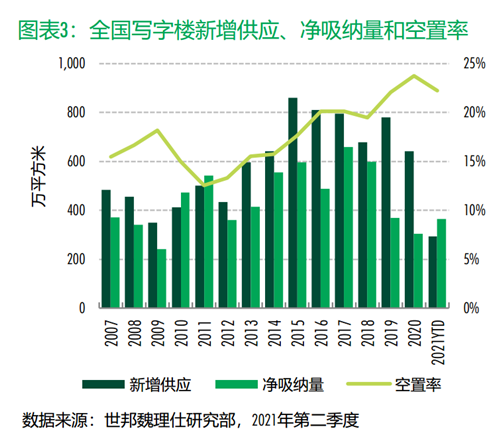

�����ӹ�Ӧ������2021��ڶ����ȣ�ȫ��18�����й�¼��д��¥������Ӧ186��ƽ���ף��ĸ�һ�߳��й�����90��ƽ���ף���Ҫ��������������������籱�������Ϻ��ֶ����������ڱ����ȡ�

����������������д��¥�г��������������ϼ��ȵĸ���̬�ƣ�ȫ����������¼��209��ƽ���ף��ӽ���ʷ������ֵ��һ�߳��л�Ծ�ľ�������ʹ�乱����������54%�����У��Ϻ���34��ƽ����λ��ȫ��ǰһ������¼��10�������ֵ������6�±����ľֲ������ù������ص����������Ż������ġ����·ݻ�Ծ�������г���Ȼʹ��������¼����20��ƽ���ĵ����������������߳����гɶ������ݡ��人�������ȿƴ���ҵ������������ǿ��������¼��10��20��ƽ���ľ���������

���������ʷ��棬�����ڻ�Ծ����������ȫ��д��¥��������ʻ��Ȼ���0.6���ٷֵ���22.2%��������ǰ��2019����ļ��ȣ�������ˮƽ������ƽ��ȫ��18�������У�����14������¼�û��ȿ������½���

�����Ƽ���ҵ�������ţ�����ҵ����ռ�Ȼ���

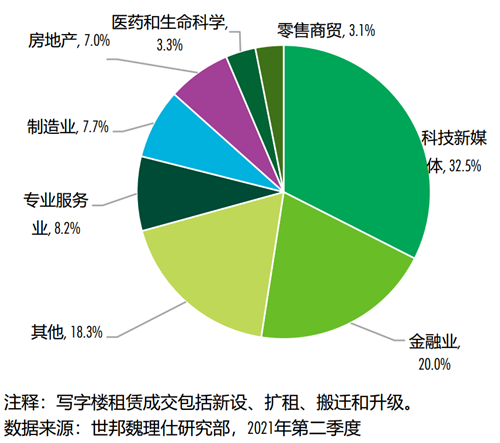

�����г����ɽ������������Ƽ���ý�塢����ҵ��רҵ����ҵ�������������������棬�������ɽ���33%��20%��8%��

����ϸ����ҵ���������ҶԽ�����ҵ������ʹ�����߽�����ҵ�����ٶȷŻ�������������ҵ�������Բ��������а칫�ռ䡣�����¿Ƽ����������ͳ���Ӧ��Ϊҵ�����ĵĿƼ�����ҵ�������š�ͷ���Ƽ���ҵ��������Ϊ��Ҫ���ز����ԣ�����Լ42%�ĿƼ���ҵ���⽻������ͷ����ҵ��

���������ȣ�����ҵ������ռ�Ȼ����������С����ա�����Ϊ�����Ĵ�ͳ���ڼ�������������������Ǩ������Ϊ��Ҫ�������ͣ��ֱ���28%��23%�ijɽ��������ʦ�����������е�רҵ�������⻧�ĵ�һ��������ҵ������44%����ҵ�����ɽ��������зֲ���һ�߳��У�����Ǩ������Ϊ��Ҫ�������͡�

����������н�һ������

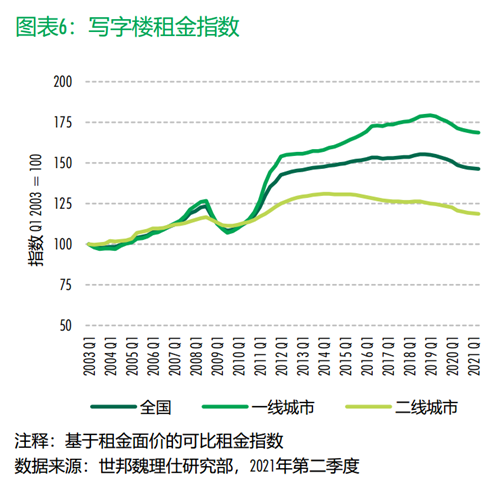

����������ȫ��д��¥�г�ƽ����������һ����խ��¼�û����µ�0.2%�����ݡ������ͳɶ�ʵ�����С�����������а����Ϻ����������ڵ�6�����е�������������

������һ���۽������ڲ���鷢�֣������������Ϻ�ǰ̲���������ޡ����ݻ������ɶ����ڳǺʹ�Դ����������¼�ÿ��������Ÿ��Ƶİ�����������Ϊǿ����

������Դ��CBRE����κ����

�༭��wangdc