����

2022��������ȣ��Ͼ�д��¥�г�ӭ��һ������Ŀ���У�λ�ں������Ļ��³�T1���ܼ��ڸ�������Ӱ�죬�г���ѯ�����������������������ĩ���������ָ������������ﵽ17,077ƽ���ף���������6.8%�����ܴ�����������ӦԤ�����ƽ��Ӱ�죬�����г�������С������2.0���ٷֵ���27.2%��

���������棬��ͳ������ҵ�Ⱦ���λ��������ҵ�����Ǩ��Ծ̬�Ƴ���������С�ͻ���������ѡ��������ͳд��¥��Ǩ������������˽ļ�����ʹ���ҵ������������ֲ��ں�����������飻TMT�����������ҵ��������ڣ����Ի�����ƽ̨����ý��Ϊ�ĿƼ���˾���ڱ�����ɰ���ڲ�������Ǩ��ͬʱ���̼�����������ҵ��ƫ��ѡַ�Ǻ��İ���������ɽ������⣬λ���½ֿڰ�������λ����ͨ������ݴ��߿����ʵ���Ŀͨ�������������ݡ���ѧ�����ѷ������⻧����ȥ��������������������Ծ�ӵ���λ���������ڵ��������������ʵĻ����ƽ�����ʳƷ������Դ����Ϊ������Ʒ����ҵ��ҵ�ڶ����������¥��㷺���֡�

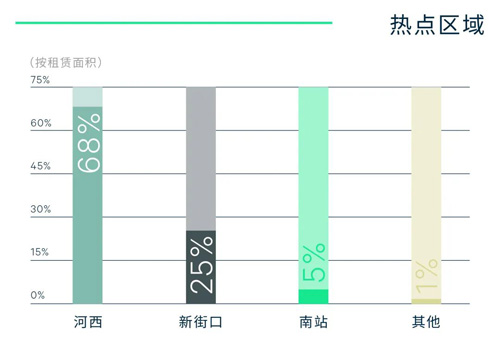

�����ɽ����ͷ��棬����������ϼ�������������ռ��21%����ǨΪ��������ɽ�ռ����70%�����н��������Կ���������Ǩ�����������ڴ�������ĺ�������ǿ�ƻ�����ȥ��ˮƽ������������ͻ����֧�ż�¥��ȥ��������Ȼ�����Ҽ����ܵ�����·���½ֿڵȴ�ͳ���İ���Ͼ�¥�����˥�˼̶�����»�Ӱ�죬ȫ��ƽ������½�0.3%��ÿ��ÿƽ����116.5Ԫ��

�����Ͼ����ʼ������� �칫¥��������������ʾ

���������������Ͼ�д��¥�г���������С����ů�����ڼ��Ƽ���������ҵ�����Ƚ���������Ǩ����õ��ͷţ�Ӫ�̻��������Ż�������������ҵ���������Ȳ�������δ�������£��Ͼ�д��¥�г�Լ��11.3��ƽ����������Ӧ���ܵ���������Ŀ���е�Ӱ�죬������齫���ٶ����г�ȥ��ѹ��������������д��¥�г�����ȥ�����д���Ϊ�������������������ȶ����У����������Խ�����һ��ʱ�䡣��

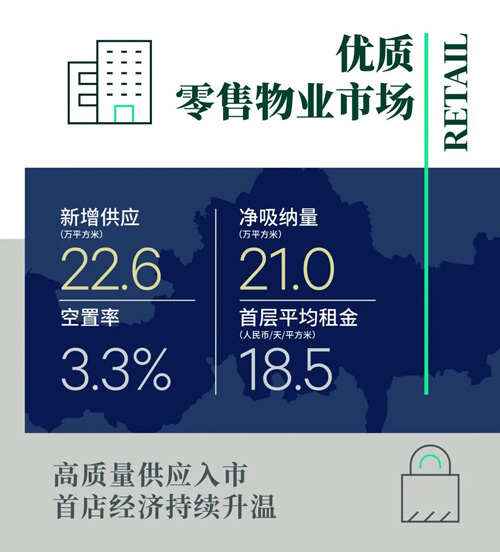

����2022��������ȣ��Ͼ�������ҵ�г�¼����������Ŀ��ҵ���ֱ�����ɽ��������������ǹ������ģ���������Ŀ���������Ͼ�������ҵ�������ﵽ4,123,527ƽ���ס���Ϊ�������ڷ�������Ȧ¼��Ψһ��Ŀ����ɽ���������ͨ������Լ40%�ij�����Ʒ�Ƽ�20%��ȫ�¶��Ƹ�����һ���������İ������۷�Χ����λ���ֿڰ��Ľ���ǹ����������Է����ܱ�סլ��������ȺΪ������һ������������ɫҵ̬�������������и߶˿�Ⱥ��������������Ŀ�������Ļ�Ծ������������Ӧ���̱������ã�������������¼��209,548ƽ���ף�������С���ϵ�0.3���ٷֵ���3.3%��

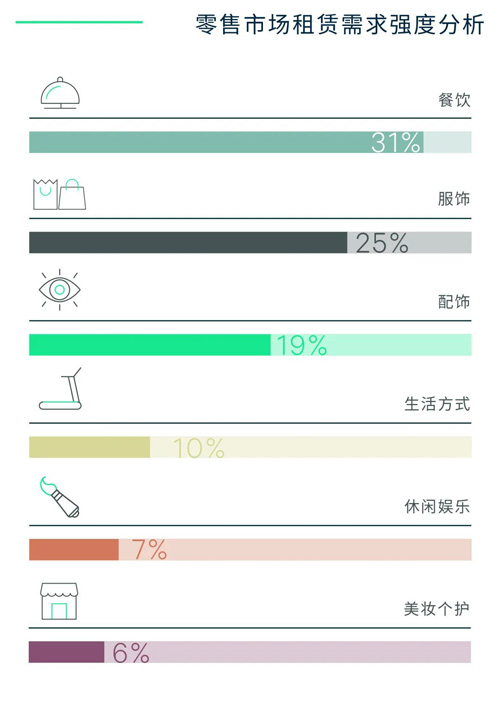

���������棬������������Ʒ����ƷƷ���������ţ��ƶ�����ҵ̬������Ϊ��Ծ�����в�����ɫ���ϼ��Ƚ�פ�Ͼ������������½ֿڡ��������ȶ����Ȧ��̿�������ŵ꣬����Ʒ��M Stand��% Arabica������ѡַ�¿���Ŀ����Manner Coffee�Ͼ������λҲ�����Ͼ����Ȱ�ͼӭ����һ�ָ��������⣬������Ծ�����ѷ�Χ�����½���ƷƷ���������֣�����������Butterful & Creamorous����Ħ�ɿ�Nama Cocoa�ֱ��ڵ»��㳡�뾰�����Ŀ��������ꡣ����Ʒ��λ�ӵڶ��������˶�Ʒ��The North Face��Nike Riseѡַ������ؿ����콢�꣬����С�����ʦƷ��Toteme��Maison Margiela�Լ��߶�ʱװƷ��Lanvin��½���ڵ»��㳡�����ꣻ����Ʒ���У��ֱ����鱦Ʒ�Ʊ����൱������������鱦Ʒ��Buccellati�������ڵ»��㳡���ࡣ���ˣ��Ͼ������г���Ʒ�Ƽ���ЧӦ�������ǣ��������˻��������£�ȫ�й��������ײ�ƽ���������0.6%��ÿ��ÿƽ����18.5Ԫ��

����CBRE�Ͼ��ֹ�˾�����ܾ�����ս�Թ��ʲ����������ɱ�ʾ

�������Ͼ�������չ���꾭�á�������������ҵ���������������м����������50��ҡ��������Ͼ����۰�ͼ�������ݣ�������Ȧ������ͬ���������½�Ʒ�Ƶķֲ���ͼ������½ֿ�ΪΨһѡ����������������ֿڰ������ȶȳ������¡�δ�������£��Ƽ�����߶����ۼ�����Ʒ�Ƶ��Ͼ��������Ľ��ں������ֽο�ҵ����Ʒ����Ŀ�������Ʊؽ���һ�������Ͼ������г���Ӱ�����뼯���������ѻ����������ݣ��������������Ͼ������������ĵij�����Ƭ����

�� Դ�� CBRE����κ����