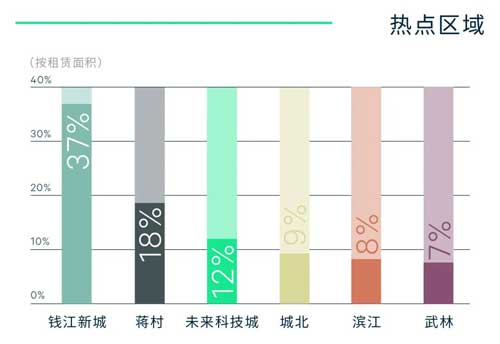

2022年第三季度写字楼市场录得两个新项目交付,分别位于滨江和西溪板块,共计13.7万平方米,环比增长140%。随着上半年TMT等行业整顿告一段落,净吸纳量录得4.1万,环比增长53%,同比下调72%,其中受新项目带动近六成。分级市场而言,钱江新城为首的核心商务区需求回暖相较明显,各区惠企纾困的政策落实也为中小微企业较为集聚的新兴子市场逐渐带来新转机。整体市场表现仍较去年同期平淡,空置率连续两个季度上调,环比微升0.9百分点至18.8%。

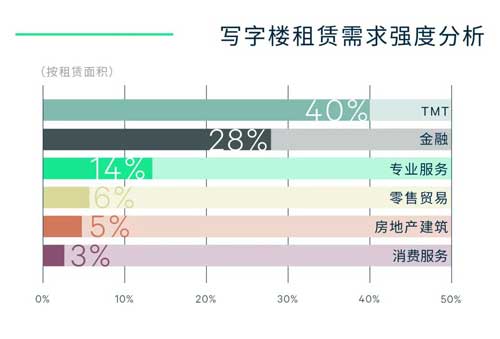

行业需求方面,TMT活跃度有所回暖,位居季内第一,电商直播、以人工智能、大数据为主新技术聚焦城西逐步恢复布局;其次,以证券、保险、银行为代表的金融业在钱江新城、武林等子市场扩租搬迁,其中近五成来自于外资金融类公司扩大办公规模;而专业服务类律所和零售贸易类需求在核心区位表现相对稳定。此外,受金融、专业服务及高端零售等推动,季内整体外资占比由年中的4%提升至9%,分布于钱江新城、城北及武林等区位。成交类型上看,全市逾八成来自于现有租户搬迁扩租,以同行政区内流动为主,2千平方米内中小面积仍占据绝对主导。行业退租表现较上半年稍有缓和,但疫情反复和经济形势不确定之下仍录有部分金融、地产、TMT、教育等企业在多板块不同程度的调整更迭。

租金方面,受前期转租公司及小业主较激进的调价策略影响市场竞争持续,从核心及非核心区租金趋势基本皆呈现更明显的下调幅度以期激活市场加速回暖,至此,全市租金环比明显下调2.0%至每月每平方米114.9元,此轮受市场波动影响较大或部分大租户即将迁至自用楼宇的黄龙、未来科技城等子市场引领。

CBRE杭州顾问及交易服务部办公楼负责人王晓晨表示

“2022年上半年TMT行业调整和经贸活动受阻,写字楼市场活跃度略有下降,但在长三角产业协同发展的大环境下,实现产业多元互补,第三季度外资对杭州关注度亦有上升。截至年底,约有19万左右新增供应有望投放市场,分布滨江、武林及蒋村,为金融、科技、制药等现代服务制造业拓址杭州与存量租户焕新提供更多可选场所,随着行业提质增效政策的落实推行,杭城互联网基因亦正向人工智能、XR数字内容等新技术实现转变,即将成为未来办公空间扩张新生力量,租金下探空间有望缩小。”

来 源:CBRE世邦魏理仕