2022年第三季度,南京写字楼市场迎来一个新项目入市,位于河西板块的华新城T1。受季内高温天气影响,市场问询度与带看量均有所收缩,季末租赁需求逐步恢复,净吸纳量达到17,077平方米,环比上升6.8%,而受大体量新增供应预租表现平淡影响,整体市场空置率小幅上涨2.0个百分点至27.2%。

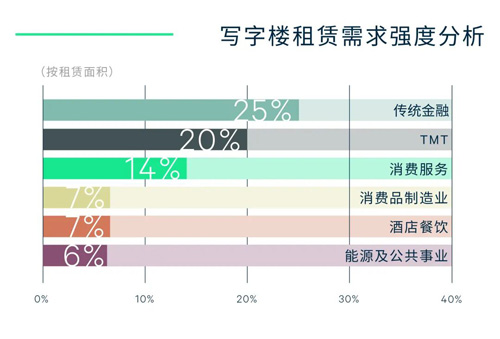

需求方面,传统金融行业稳居首位,保险企业跨板块搬迁活跃态势持续,亦有小型互联网保险选择由园区向传统写字楼搬迁升级,而来自私募基金及资管行业的新设需求则分布于河西及江宁板块;TMT紧随其后,尽管行业进入调整期,但以互联网平台与新媒体为首的科技公司纷纷于本季完成板块内部升级搬迁,同时电商及软件开发企业则偏好选址非核心板块完成新设成交;此外,位于新街口板块核心区位、交通便捷且暂处高空置率的项目通过吸纳来自美容、留学等消费服务类租户加速去化,推升此类租赁需求本季跃居第三位;而受益于当地政府招商引资的积极推进,以食品、新能源汽车为首的消费品制造业企业于多个板块的优质楼宇广泛布局。

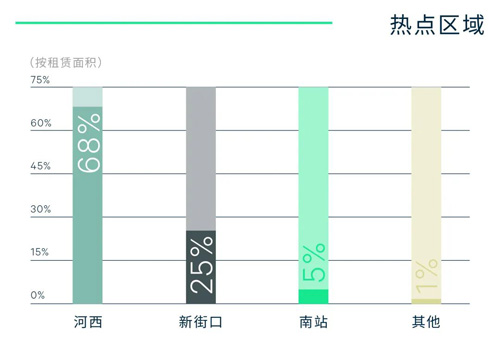

成交类型方面,新设需求较上季有明显提升,占比21%,以搬迁为导向的租赁成交占比逾70%,其中近半数来自跨板块升级搬迁,河西板块对于此类需求的虹吸能力强势回升,去化水平与租金表现韧性突出,支撑甲级楼宇去化表现依然优于乙级。受到湖南路、新街口等传统核心板块老旧楼宇竞争力衰退继而租金下滑影响,全市平均租金环比下降0.3%至每月每平方米116.5元。

CBRE南京顾问及交易服务部 办公楼负责人刘承阳表示:

“第三季度南京写字楼市场租赁需求小幅回暖,金融及科技等主导行业表现稳健,升级搬迁需求得到释放;营商环境不断优化,对于新设企业的吸引力稳步提升。未来六个月,南京写字楼市场约有11.3万平方米的新增供应,受到大体量项目入市的影响,河西板块将面临短期市场去化压力。整体来看,写字楼市场将以去化现有存量为主基调,空置率有望稳定下行,而租金调整仍将持续一段时间。”

来 源: CBRE世邦魏理仕

编 辑:liuy